- 高市政府成長戰略改變舊思維,以「不可替代性」取代競爭力、從技術先行轉向市場先行,打破地方行政區劃而建立跨區產業聚落。

- 日本企業普遍期待新政,但仍需克服多機關跨部會協調、勞動生產效率、中小企業經濟安全風險管理量能不足等難題。

- 台灣應主動把握日本政策所創造的合作窗口,推動台日關係從供應鏈夥伴深化為技術共同體。

當技術主權已成為國家競爭的新戰場,產業政策的走向便不再只是經濟議題,而是攸關國家存續的戰略選擇。日本高市早苗政府甫上台即端出雄心勃勃的成長戰略,試圖以國家之力重塑產業格局。對台灣而言,這份政策藍圖既是值得借鑒的參照座標,也是一面照見自身制度困境的鏡子。學習日本,不能只看她想做什麼,更要看清可能的障礙與困難原因。唯有同時理解日本政策設計的邏輯與其結構性困境,台灣才能真正從中汲取養分,而非流於表面的政策移植。

國家級戰略的前世今生

要理解高市政府當前的政策規劃,必須回溯日本過去數十年來的政策演進脈絡,並釐清其所面臨的結構性壓力。就經濟面而言,自1990年代泡沫經濟崩潰以來,日本社會長期陷入成長停滯、勞動生產力低迷、民間投資動能不足等困境,積重難返。歷任政府雖各有政策主張,然成效多止於體質修補,未能形成根本性突破。

安倍政府以三支箭推動景氣復甦,岸田政府的新資本主義路線轉而聚焦供應鏈韌性,石破政府則以貨幣政策正常化與地方振興為施政主軸。上述政策在各自的時空背景與歷史脈絡下固有其合理性,卻始終未能扭轉日本在全球產業競爭中存在感持續下滑的長期頹勢。

就外部環境而言,美中戰略競爭持續升溫、全球供應鏈加速重組、俄烏戰爭所揭示的能源安全脆弱性、中國對關鍵礦物及軍民兩用貨品的出口管制,乃至生成式AI所引爆的技術革命,共同形塑了地緣政治重構與技術重心轉移的雙重衝擊。

在此背景下,國際主要經濟體已普遍重新檢視國家介入產業政策的角色與邊界,並相繼推出力度空前的戰略性政策。就AI與半導體領域而言,美國自2022年《晶片與科學法》等相關立法以來,已累積逾6400億美元的半導體供應鏈投資承諾;川普政府更於2025年發布美國AI行動計畫,將AI主導權確立為核心國家戰略,並將先進晶片出口管制與地緣政治工具深度連動,全面強化技術主權布局。

韓國則通過強化版K-晶片法,大幅提高國家戰略技術的投資稅額扣抵比率,並啟動全國性AI半導體產業推進計畫,整合產學研資源,目標在HBM(高頻寬記憶體)與NPU(神經網路處理器)等AI晶片領域建立全球競爭優勢。

中國方面,持續推進半導體自主化戰略,將AI晶片與先進製程列為新質生產力核心領域,透過規模逾3440億人民幣的國家大基金三期集中投資晶片設計、設備與材料國產化,並以「東數西算」工程布建全國算力網路,加速形成足以與美國分庭抗禮的AI產業體系。

面對上述內外壓力,高市政府的核心判斷是,在技術即主權的時代,日本必須從防守型政策思維,轉向由國家主導的進攻型產業政策路線。

高市政府的成長戰略,建立在三個相互強化的政策方向之上。

一、以不可替代性取代競爭力作為戰略目標

政策設計邏輯聚焦在關鍵技術節點與供應鏈環節,構築他國難以替代的戰略性附加價值,確立不可或缺的關鍵角色。以AI及半導體為例,日本選擇深耕半導體材料、製造設備、量子技術、實體AI(Physical AI)與邊緣晶片,以及高速資料處理與資料中心晶片等重要節點,而非與既有領先者在先進製程量產上正面競爭。

針對投資規模龐大、回收期長的次世代半導體,日本政府更將透過優先採購、簡化採購程序等手段,主動創造初期市場需求,藉由提高投資的可預期性來消除市場不確定性,進而吸引大量民間資本投入並推動量產規模的形成。

就具體數據而言,日本企業在2024年的全球半導體製造設備市占率達32%;在半導體材料領域,更占據全球約50至60%的市場占比,其中僅光阻劑(Photoresist)一項,日本企業即掌握全球約九成供給。這意味著,無論是台積電、三星或英特爾,其先進製程的量產均高度依賴日本的材料與設備供應鏈,形成「日本缺席則全球半導體生產停擺」的結構性槓桿。

二、將「危機管理投資」與「成長投資」整合

成長戰略領域的設計,突破過去安全政策與產業政策相互割裂的痼疾。2025年11月設置的日本成長戰略本部,明確以危機管理投資與成長投資作為主軸,要求各主管大臣同步整合供給端強化措施與需求端政策支援,並制定多年度預算承諾與稅制配套,以提升投資的可預見性與政策穩定性。國防產業的強化亦循此邏輯,一方面回應安全環境惡化的現實需求,另一方面透過軍民兩用技術的溢出效應,帶動航太、精密製造、先進材料等民間產業的系統性升級。

三、從技術競賽轉向市場需求

過去日本的產業政策工具主要集中於研發補助與稅制優惠,工程師或職人多半認為只要技術夠好,市場自然接受。然而,許多具商業潛力的技術,往往因缺乏早期市場驗證機會,大多撐不過死亡之谷(Valley of Death)。有鑑於此,高市政府選擇讓政府主動扮演首發客戶(First Customer)的角色:一方面透過小型企業創新研發計畫(SBIR)制度改革,將政府採購規格與新創產品的試驗性導入直接掛鉤;另一方面透過政府創造訂單等機制,為新創企業提供第一張訂單,從而降低市場進入的不確定性,填補技術商業化過程中的結構性缺口。

政策落實須克服的結構性難題

在整體落實架構上,高市政府推出八大跨域機制,試圖同步解決投資、人才、金融、法規等多個層面的結構性瓶頸。在投資端,目標是於2027年將新創投資規模擴大至10兆日圓、育成100家獨角獸企業,並引導日本退休基金等政府基金擴大對戰略領域的資產配置,同時建立企業價值擔保權等金融工具,以改善新創企業的融資環境。

在人才端,計畫突破文理分科的教育慣例,將理工數位科系招生名額擴大至50%,延續石破政府國際人才循環(Brain Circulation)機制,廣納全球優秀人才。在資通安全端,則設定2035年完成政府體系後量子密碼(PQC)全面升級時程。

在地域產業規劃上,高市政府突破以地方行政區劃為單位的傳統思維,改以實體供應鏈為基準,建立跨行政區域的產業聚落。例如日本中部5縣1市(靜岡、愛知、長野、岐阜、三重、名古屋市)的聯名提案,整合了從原物料精煉至最終成品製造的完整跨域供應鏈,是地域未來戰略的具體實踐,政府的角色在於協助產業生態系找到最具效率的空間組織形式,而非以行政邊界切割自然形成的產業連結。

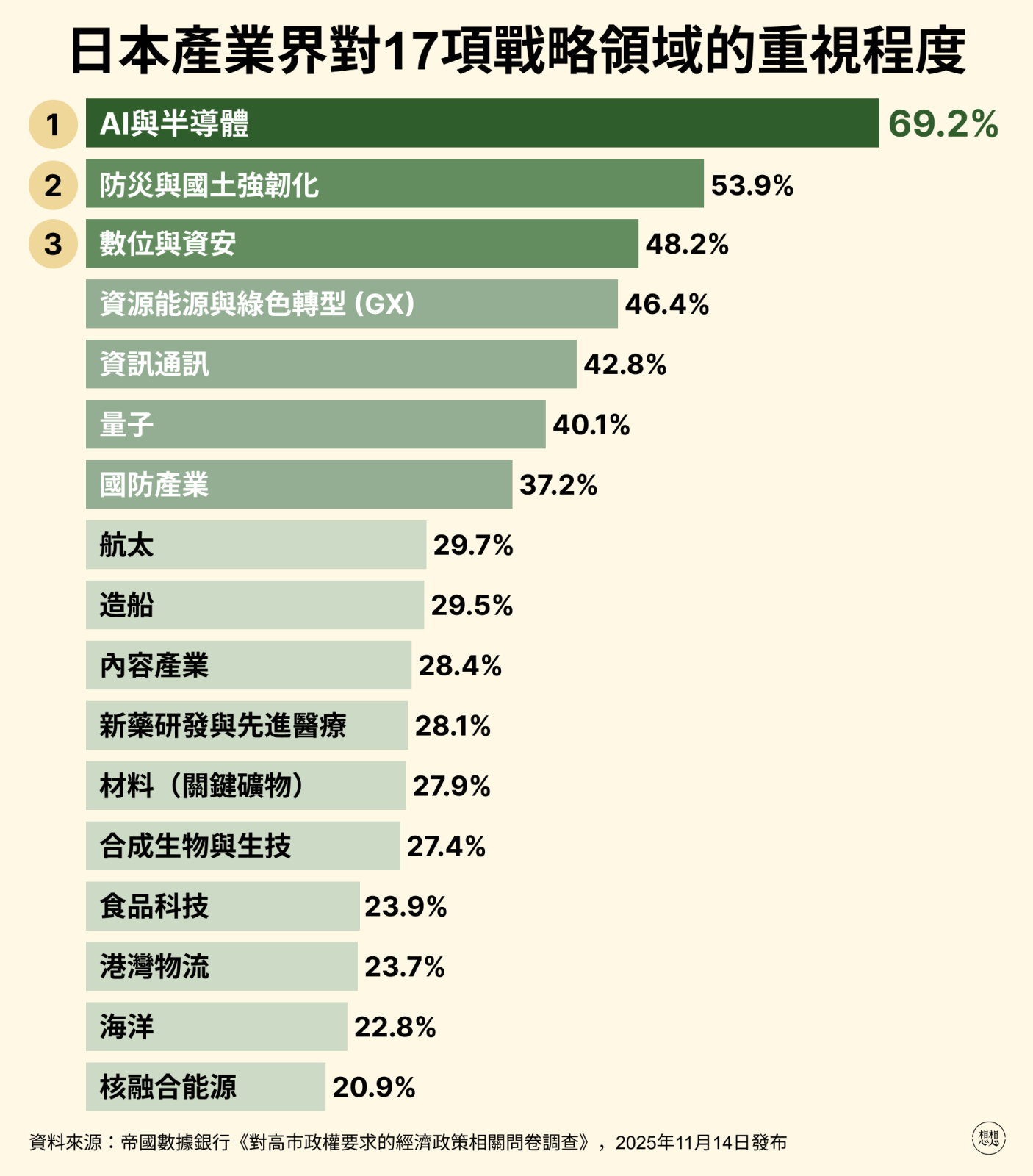

根據日本帝國數據銀行(TDB)調查,高市政府的政策在企業端獲得正面回應,75.7%企業對相關政策表示期待,在17項戰略領域中,最看好的是AI與半導體、防災與國土強韌化兩項(參見下圖)。然而,政策期待的背後,隱藏著若干長期積累、難以在短期內有效化解的結構性問題。這些問題並非高市政府所獨有,也並非只在日本出現,而是許多政府推動實質轉型時必須正視的阻礙。

例如,日本行政體系的稟議制度(Ringi-sho)與全員合意原則,在需要快速決策的技術競爭環境中,成為政策推進的一大阻力。一項政策從構想到核定,需歷經多個部會、多個層級的反覆確認,每個環節都可能因尚待協調而陷入停滯。成長戰略產業涉及經濟產業省、文部科學省、防衛省、總務省、環境省等多個主管機關,跨部會協調成本極高。在缺乏強力政治整合機制的情況下,各部會傾向各自為政,原本具有整合性的國家行動方案,在執行層面極可能分散為多個互不連貫的部會計畫。

還有勞動生產力問題,這是理解日本經濟長期停滯的核心線索之一。根據OECD數據,日本2024年的每小時勞動生產力在38個會員國中排名倒數第10,長期居於主要已開發國家的末段。日本勞工以勤奮著稱,平均工時在已開發國家中偏高,然而大量工時被投入於低附加價值的行政作業、形式性會議與過度細緻的文件製作,而非真正創造價值的核心工作。

此外,害怕失敗的企業文化也與創新所需的試錯精神相悖。創新的本質,是在不確定性中做出有根據的判斷,並接受失敗作為學習的必要過程。然而擔心究責而對失敗高度規避的組織文化,使不少日本企業傾向於等待市場驗證後再行跟進,而非率先嘗試。在AI、量子運算、生醫等技術標準快速形成的領域,這種跟隨心態可能會錯失關鍵的先行時機。

經濟安全與對外合作的挑戰

高市政府成長戰略的實現,也需要落實經濟安全面向。在經濟安全的具體風險管理上,技術外流的防範尤為棘手。透過共同研究、人事交流乃至雲端服務使用,敏感技術可能在企業尚未充分意識到的情況下悄然流失,不過日本現行法規框架對這類非傳統外流途徑的規範仍顯不足。日本大型企業雖已陸續設立經濟安全對策室,並將相關合規指標納入KPI,但此一轉型在學校及中小企業層面的普及程度仍相當有限,整體供應鏈的安全韌性存在顯著的薄弱環節,制度建設整體上仍在追趕現實威脅的腳步。

另一方面,日本的內向性也會影響國際布局深度。高市政府欲促使國內產業發展與國際經濟圈布局及海外供應鏈投資完美接軌,擴大全球市場,從過去經驗看,日本企業多傾向優先維護既有的國內供應鏈生態,對外合作的首選對象亦多集中於歐美廠商,亞洲鄰國在其合作版圖中的位置相對居次。台灣企業赴熊本設廠的熱潮,表面上呈現台日產業深化合作的景象,但真正打入日本本地供應鏈、形成穩定商業回報者仍屬有限。日本積極招攬台灣廠商赴日投資的目標是以外部資源為槓桿,驅動自身產業重返往日榮光,活化在地經濟,而非構建對等的技術夥伴關係。

此外,日本企業與政府機構傾向針對政策熱點增設專責部門,部門增殖的速度超過實質業務需求,易形成資源分散與組織冗餘,在一定程度上稀釋了長期研發投入所積累的結構性優勢。

對台灣的政策啟示

觀察日本成長戰略產業政策的邏輯、實踐與侷限,台灣的借鑒不應僅限於學習日本的成功面向,更應從其結構性困境中汲取警示。

首先,台灣應強化不可替代性思維,避免陷入單一優勢的路徑依賴。台灣在先進半導體製造上的全球地位固然是最重要的戰略資產,但過度集中於單一優勢本身即構成脆弱性。台灣應借鑒日本的錯位競爭邏輯,系統性地識別並培育其他具備不可替代性的技術節點,例如異質整合、特用化學品、精密設備零組件、量子技術等,均是值得積極規劃的方向。

其次,台灣應主動把握日本政策所創造的合作窗口,推動台日關係從供應鏈夥伴深化為技術共同體。在國防產業領域,台灣的非紅資安晶片與軍民兩用無人載具,契合日本強化防衛工業基礎的現實需求;在生技領域,台灣的CDMO量能則可承接日本生技研發訂單,形成互補的產業分工格局。

在政策工具的借鑒上,日本政府首購機制與相關制度改革的設計邏輯值得學習,惟台灣在進行本土轉化時,必須同步建立明確的績效問責機制,避免流於另一種補貼分配,喪失其作為市場驗證工具的政策本意。

與此同時,台灣應有意識地將決策速度視為差異化競爭優勢,加以維護與彰顯。台灣政府規模相對較小,在快速變化的技術環境中應具備更高的回應速度,這種靈活性本身即是吸引國際戰略投資的制度資本。

最後,台灣在學習日本政策設計的同時,更應以批判性眼光審視自身的制度缺陷。包括產學研合作的制度性障礙、政府採購對創新產品的接受度不足,以及公部門的責任劃分模糊等方面,與日本的問題有部分相似。台灣若要真正從日本的政策實驗中獲益,必須同樣誠實地面對自身的執行困境,而非僅選擇性地擷取日本政策的亮點,迴避對本身體制弱點的深層檢視。