- 經濟成長預期樂觀,但一般傳統產業只要與AI無直接相關,仍會持續面對挑戰。這種K型發展是未來台灣重大課題。

- 當成本高漲、獲利萎縮時,仍以政策誘導將資源大量投注於出口產業,恐不再是最好的資源配置方式。

- 國際經貿情勢的變化,打開了美、歐等先進高價市場,為台灣傳統產業開啟轉型升級的希望之門。

根據主計總處五月份最新預估,台灣今年的經濟成長率可望達到9.64%,這個數字是在去年已有8.76%高成長基期下的成績,是本世紀除了2010年金融海嘯後復甦的特別一年外,經濟成長最高的一年,當然難能可貴。放眼全球,這也幾乎是最佳表現。然而,亮麗數字的背後,也有若干值得進一步深究思考的結構性問題。

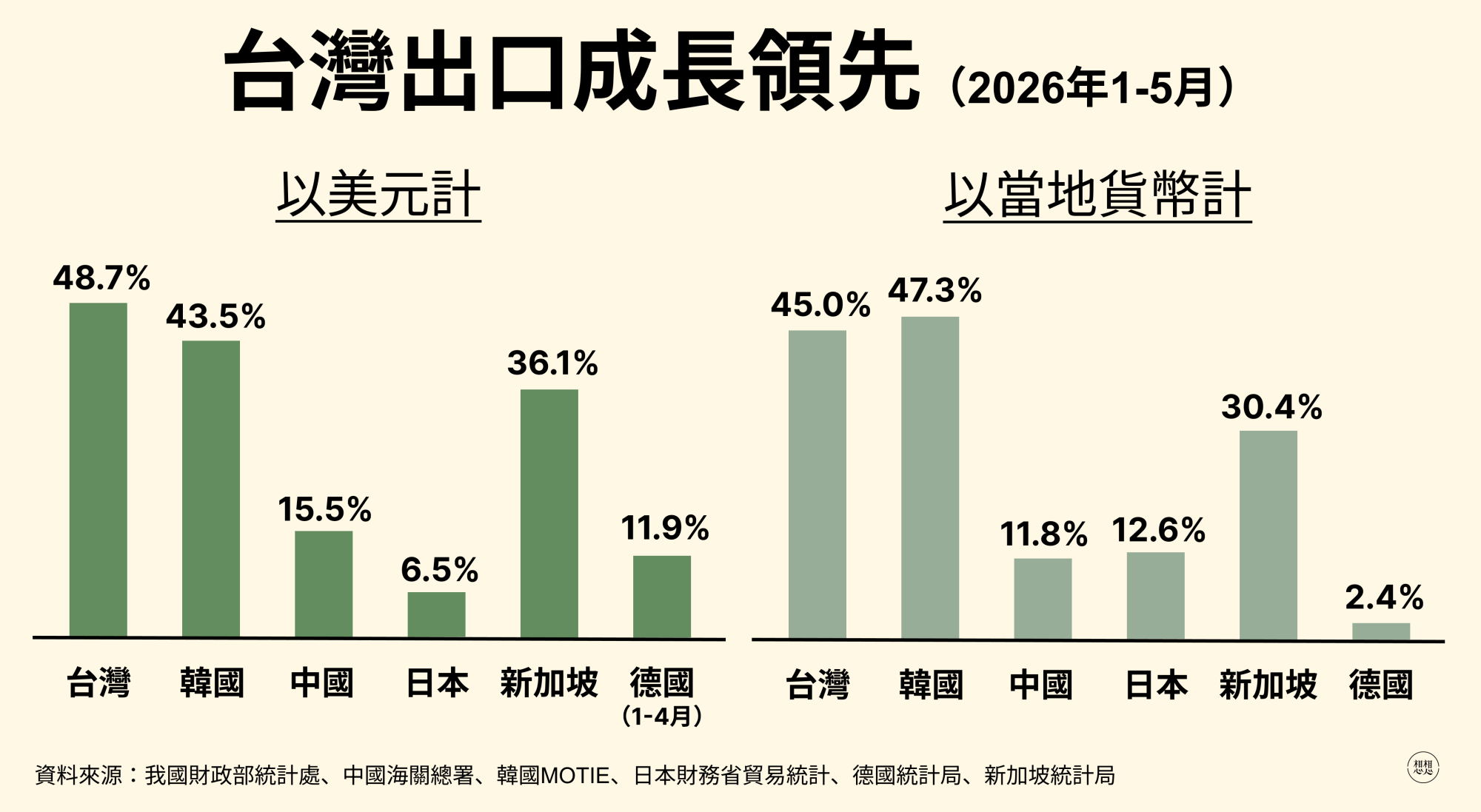

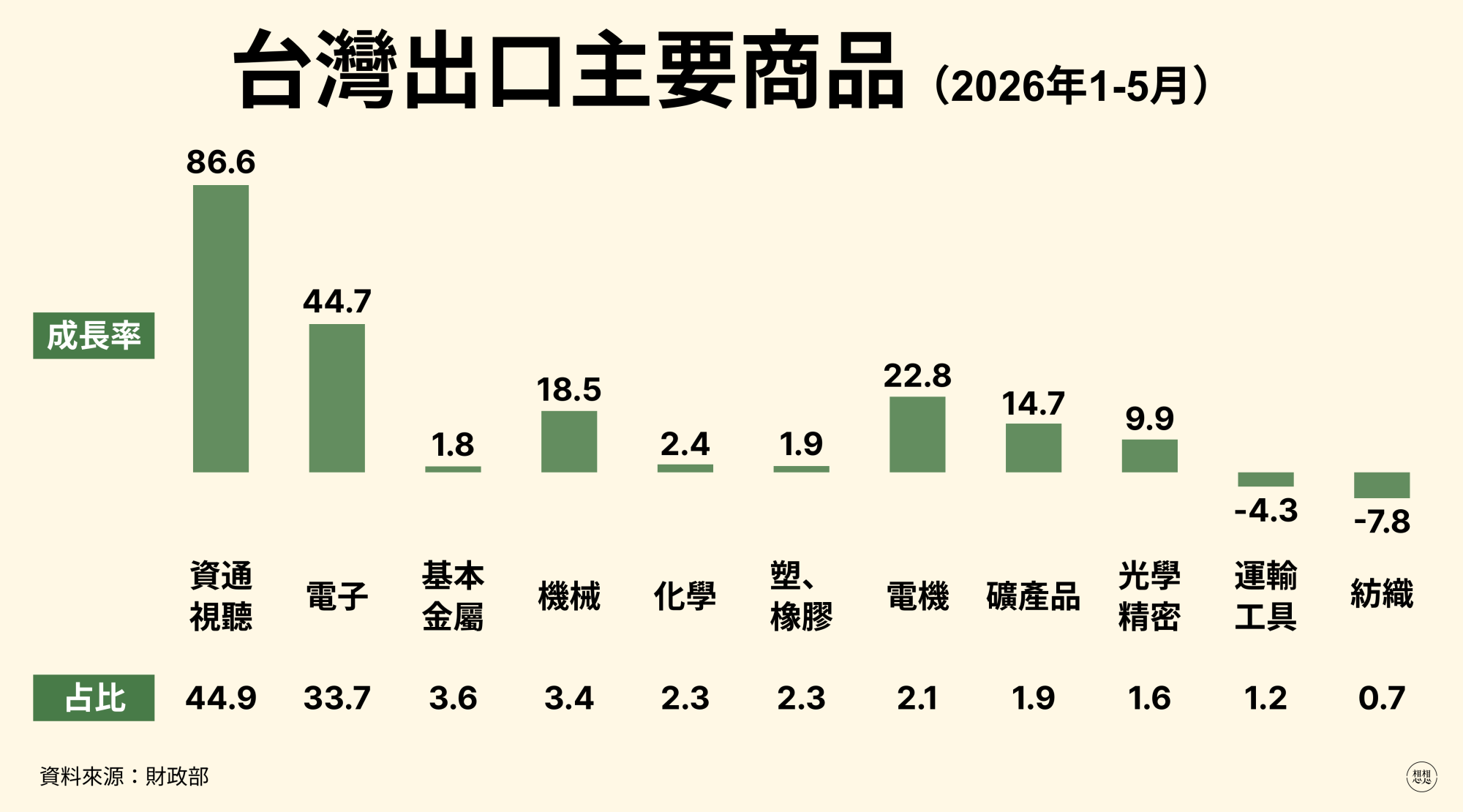

展望今年,有關經濟成長GDP的各個組成部分都可望維持榮景或有所改善,就出口而言,一如預期,在人工智慧方興未艾的發展下,晶片與AI伺服器仍將是今年創造貿易順差的主力;相對的,一般傳統產業只要與AI無直接相關,則仍會持續面對挑戰。這種產業的K型發展近來已漸受關注,毋寧是未來台灣亟需克服的問題。就投資而言,公共建設在稅收充裕下可望維持一定水準,民間投資在科技產業市場機會的引領下,已可預期會有很好的表現。

值得一提的是內需消費。去年民間消費的成長率僅有1.36%,是Covid-19疫情後的新低,原因除了先前的高基期之外,汽車消費在汽車關稅可能調降的預期心理下極為薄弱,也是重要原因。展望今年,一般消費在薪資調漲、股市財富效果、政府多項福利政策支出及新世代高購買力等條件共聚下,可望再現榮景,為經濟成長挹注去年所缺乏的動能。主計總處最新的預估,今年民間消費可望成長3.6%,此一水準已經較全球各主要國家的經濟成長率要高,可算亮眼。某種程度上,可說民眾已經開始透過內需消費來享受經濟成長的果實。

產業發展榮枯不一 成長果實分享不均

台灣經濟在樂觀的成長展望下也並非沒有挑戰。產業發展榮枯不一的情形下,儘管整體產業的就業薪資均有明顯提升,但也帶來不同產業薪資水準差距拉大的情形。薪資提升幅度較小者,還須面對日益上升的物價及心理上的相對剝奪感,形成社會不穩定的因子。經濟成長果實難以較平均地供全民分享,已漸成社會與政治不穩定的根源,若固化成長期結構性的問題,其對經濟之弊可能蓋過經濟成長之利,是亮眼經濟成長背後的最大隱憂。

所幸近來半導體領軍的電子科技業不但享受空前市場機會,也創造了充裕的政府稅收。此刻政府正致力於將稅收用於擴大社會安全網,希冀將經濟成長果實擴散分享,避免貧富差距擴大而造成動盪,在短期產業發展尚難齊頭並進的情形下,這無疑是台灣經濟朝長期穩健發展、兼顧成長與分配的關鍵作為之一。

美中不足的是,在稅收充裕後,儘管政府有如上的相關規劃,但社會各界對如何善用稅收的公共討論極少,反而陷於財劃法爭議的僵局中,加上大選逼近,各種譁眾取寵卻嚴重扭曲市場機制或傷害財政原則的政策買票主張不斷出現,充裕稅收能否有效率地運用實令人憂心。

另一個重要課題是如何面對發展遭遇困境的產業或企業。務實而言,台灣必須體認「沒有夕陽產業、只有夕陽企業」的事實。以近來引發憂心的工具機產業為例,面對美國關稅調升及更激烈的國際競爭,仍有企業業績暢旺、持續加班。企業表現的差異固然有源於產品類別不同的因素,例如是否供應AI相關產業,但更多的是許多企業長期進步遲緩、喪失競爭力。面對後者,政府應有更積極的因應對策,例如協助轉業或退場等調整策略,因為過度的保護將會導致資源錯置。以台灣有限的資源,若還想發展許多計畫中的新產業,就必須勻出土地、水電、勞工等資源以為因應。將有限資源做良好的配置,才有可能使經濟與產業發展長久、永續。

政策長期偏重出口誘因 值得再深思

此外,台灣長年高度依賴出口驅動經濟成長所隱含的風險與弊病,也值得開始正視。前不久,《經濟學人》雜誌點名台灣經濟罹患了「台灣病」,其內容固然過於誇大而言過其實,例如以大麥克指數來指稱新台幣匯率嚴重低估,實不足識者一笑。但若不因噎廢食,其若干論點仍有值得思考之處。以新台幣匯率而論,雖然不易論斷是否過度低估,但置於政府長期偏重出口導向政策的架構來看,新台幣若有低估,實不過是眾多類似政策中的一環,並不令人意外。重要的是長期偏重出口誘因的政策現今是否仍合適,才真正值得深思。

早年台灣面對的是低成本、高市價因而有高獲利的出口環境,當然值得傾國家之力全力一搏;但是當成本高漲、獲利萎縮之時,仍以政策誘導將資源大量投注於出口產業,導致貿易依存度在全球名列前茅,恐怕不再是最好的資源配置方式。在人均國民所得即將達到四萬美元之際,如何將資源配置於能有效提升人民生活品質的內需產業,以真正享受經濟成長的果實,應該是今後值得努力的方向。

整體而言,分配問題與產業發展密不可分。要能治本式地解決分配問題,非得積極應對產業K型化的發展趨勢不可。

以台灣這種貿易依存度全球排名在前的國家而言,貿易會造成優勢產業的擴張、劣勢產業的萎縮,是貿易原理的必然。只是多年來台灣的優勢產業更迭,由輕工業、石化業到如今的電子科技業,因此我們看到電子科技業出口已占總出口的近四分之三,並不特別奇怪。經濟發展集中於少數特定產業,雖可使資源做有效的運用,有利於經濟成長表現,卻也承受高度風險。歷史上諸多不可一世、睥睨群雄,甚至被認為無可取代的企業,如IBM或英特爾,當時也都難以想像會有後來的下場。因此,如何在創造特定優勢產業與產業多元化間作較為平衡的決策,毋寧是高度依賴貿易國家的重要課題。

台灣的產業發展良窳同時決定於主觀的政策選擇與客觀的市場情勢。台灣發展電子科技業早經擇定,近年來在疫情催化與AI蓬勃發展的趨勢下,又如搭順風車一路長紅;若干傳統產業則在主要出口市場中國經濟不振及對手鵲起的威脅下,不若當年雄風,一來一往導致產業的K型發展。要擺脫K型困境,要不就是下定決心捨棄真正不具長期競爭的產業或企業,要不就是須讓下行中的產業重振雄風,當然也包含了二者併行。

許多傳產仍具競爭力 先進市場助升級

對台灣而言,獨厚電子科技業的發展應該不是長期健康的樣貌,一來必須承擔前述的高度風險,二來許多傳產企業仍具備不錯的競爭力。因此,維持適度但不過於浮濫的產業多元化,並讓其均能有良好發展,應該是最健康的長期產業結構樣貌。然而,想要有這樣好的發展則需要有主動政策與客觀市場條件的配合。

就市場條件而言,台灣過去以中國作為主要出口市場,傳統產業尤其如此。在ECFA對台灣輸中石化、紡織中上游、汽車零組件等傳產中間財免關稅的加持下,使得先前台灣這些傳產中上游發展蓬勃,然而當中國或其他國家的相同產業崛起,加上疫情後中國經濟未如預期復甦,使得以中國市場為重心的產業開始遭遇嚴重逆風。

另一方面,中國市場非高價市場,也不若先進國家對產品品質的重視,使得台灣廠商不及培養出口到高價市場所需的競爭力,在遭遇逆風時難以快速有效拓展其他市場,加上台灣與歐美先進國家缺乏自由貿易協定等合作機制,更讓廠商顯得舉步維艱,只能以新南向政策勉為因應。

近年來國際經貿局勢變化快速。從美國總統川普前次任期發動的美中貿易戰開始,台灣對中國的投資快速減少,歷經拜登總統至今,台灣對美出口比重已明顯超越對中出口,當然主要還是電子科技業的貢獻。最近美國對台以傳產為主的對等關稅總算降至15%且不疊加,獲得較東協各國甚至日、韓更優惠的條件,對台灣傳產而言,等於是在關閉了中國的那扇窗後,開啟了美國市場的這扇門。更重要的是,先進高價市場才會有驅動產業轉型升級的動能,這正是韓國努力與先進國家簽定自由貿易協定之因,也是過去台灣所難企求的。

除了美國之外,過去同樣難企求的歐洲高價市場與台灣的關係也日趨緊密。可說國際經貿情勢的變化,已為台灣的傳統產業開啟了轉型升級的希望之門,也使得台灣有機會扭轉產業乃至於就業K型化發展的困境。

樂觀的市場條件已逐漸具足,待補上的就是政府積極的政策因應。面對有限資源的台灣想要發展多元產業,最關鍵的課題是如何引導資源做更有效配置,甚至不要過於偏重電子科技業,才能讓經濟由矽盾發展成多元盾,也才能根本解決分配不均的困境。