- 國際能源秩序正從全球化走向「區域化」與「去風險化」的防禦性格局,成為大國外交、經貿甚至科技霸權的戰略槓桿。

- AI「算力即電力」下,美中能源博弈演變成一場關於電力基礎建設、核能技術標準及供應鏈主導權的全面競賽。

- 美國戰略從去碳化轉為供應安全與成本,頁岩油為川普重心;進口石油是中國最大軟肋,習近平以綠能拚自主。

當前全球能源市場正經歷一場深刻的「典範轉移」。近二十餘年以來,因為氣候變遷帶來的威脅,能源政策的核心多圍繞在「能源三難」(Energy Trilemma)中的永續性,但隨着地緣政治衝突加劇,能源安全與成本可負擔性迅速回歸決策的核心。這種轉向始自2022年2月爆發的俄烏戰爭,並且在2026年初美以伊戰爭,以及其所造成的荷姆茲海峽封鎖事件下達到了頂點。

在此一秩序重塑的過程中,美中兩國在商品與能源市場的角色呈現了鮮明的「互換」現象。在商品貿易中,美國作為最大商品進口國(買方),長期面臨貿易逆差;中國則是最大商品出口國(賣方),享有龐大的貿易順差。然而,在能源市場,情勢則完全反轉,受益於頁岩油氣革命,美國已自2019年起轉型為賣方,成為最大的能源淨出口國;相反地,中國則是全球最大的原油與天然氣買方,原油的進口依存度居高不下。這種結構性的角色對調,使得能源貿易不僅是經濟往來,更成為美中戰略博弈的重要標的。

如今,全球的能源秩序正從過往的全球化,走向「區域化」與「去風險化」的防禦性格局。大國之間不再僅僅是資源的買賣關係,而是將能源視為外交、經貿甚至科技霸權的戰略槓桿。特別是隨着人工智慧(AI)發展而爆發的算力需求,電力已成為新時代的「算力動能」,這使得美中兩國在能源領域的博弈,從傳統的油氣貿易,演變成一場關於電力基礎建設、核能技術標準以及供應鏈主導權的全面競賽。

川普「能源主導」政策組合拳 促產頁岩油

川普重返白宮後,迅速將美國能源政策從「去碳優先」拉回到「供應安全與成本可負擔」的軌道。以其稱為「能源主導」(Energy Dominance)之核心戰略,透過美國龐大的油氣稟賦與在先進核能技術的根基,建立全球競爭力的絕對優勢。

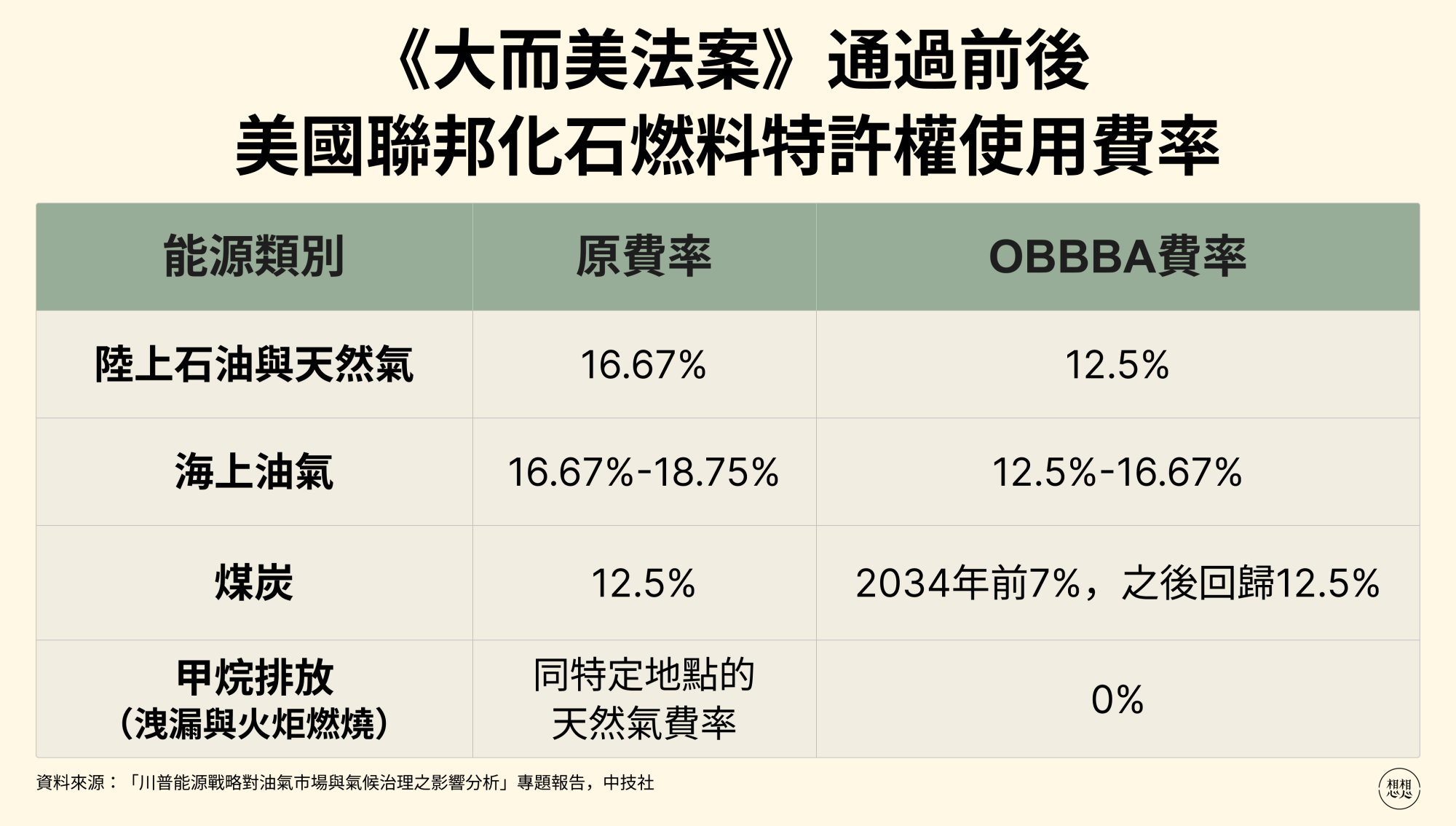

川普政府採取了「行政命令先行、立法定錨」的組合拳步驟。在2025年1月就職首日,川普即宣佈國家進入能源緊急狀態,並發布一系列行政命令要求聯邦機構撤銷所有對化石燃料生產造成「不當負擔」的相關規章。隨後,共和黨主導的國會通過了《大而美法案》(One Big Beautiful Bill Act, OBBBA),這部法案實質上是美國能源版圖的重塑工具 。

OBBBA對美國能源產業帶來了結構性的變化,核心在於「一抑一揚」。一方面,法案大幅削減或提前終止了《降低通膨法》(IRA)中對風能、太陽能等再生能源的租稅優惠;另一方面,極大化對傳統化石能源與核能的支持。例如,OBBBA下調了聯邦土地與水域的化石燃料「特許權使用費率」,並強制要求政府必須定期進行土地租賃銷售,限制了行政部門在環保壓力下,對化石能源開發的裁量空間,反映出川普政府極力壓低生產成本的戰略意圖。(詳見下表)

然而,儘管川普致力於「去管制」以釋放產能,當前的美國頁岩油產業正面臨嚴峻的成本壓力,這成為「能源主導」戰略的一大隱憂。根據達拉斯聯邦準備銀行2026年第一季的能源調查資料,美國頁岩油商正面臨顯著的投入成本上升,開採新井的平均損益平衡價格已推升至每桶66美元,較去年同期的65美元高,其中大型企業約需59美元/桶,而小型企業則需高達68美元/桶才能獲利。

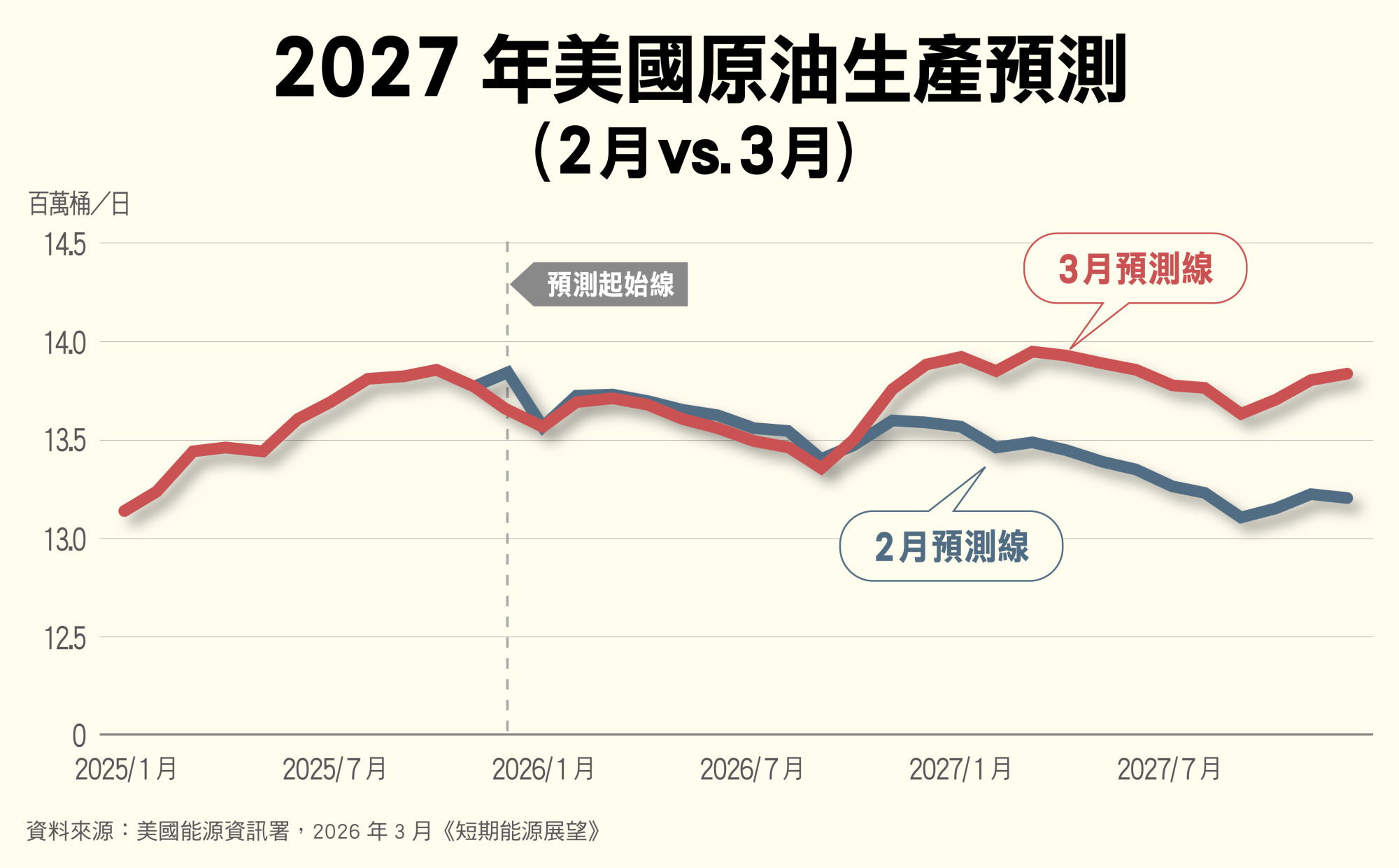

這種高成本結構使得產量與原油價格高度掛鉤。對照美國能源資訊署(Energy Information Administration, EIA)每月定期發布的短期能源展望報告預測調整,可以清晰看見這種「價格驅動產量」的特性。

隨着美以伊衝突爆發、荷姆茲海峽遭到封鎖、國際油價暴漲,EIA將2027年Brent油價的預測值,由二月份報告的每桶53美元,上調至三月份報告的每桶73美元(四月報告更上調至76美元/桶)。基於此價格已跨過多數頁岩井的獲利門檻,EIA三月的報告將2027年原油產量預測大幅上調至每日1380萬桶,較二月報告的預測大幅增加了約50萬桶/日。註(詳見下圖,因四月報告已去除此圖,此處以三月報告呈現)

這顯示川普的能源霸權戰略存在一個內在矛盾:政策上雖然鼓勵開發,但若國際油價因供應過剩而跌破每桶65美元,美國頁岩產業將因「成本偏高」而陷入投資停滯。因此,川普政府必須精準拿捏,既要打擊地緣政治對手,又希望油價能維持在70~80美元/桶區間,才能換取2027年大幅增產的可能性。

習近平「能源主權」去依賴 進口降至15%

相較於美國致力於復興傳統能源,中國則在「十四五」規劃(2021-2025)與最新的「十五五」規劃(2026-2030)中,展現了另一套深層戰略。北京已將低碳轉型與潔淨能源發展,從單純的環保承諾,提升為實現能源「主權」與「去風險化」的核心路徑。這歸功於其在潔淨能源領域的長期佈局。中國目前整體能源進口依賴度已降至15%。這種逐步邁向「能源主權」的戰略,使得中國在面對如荷姆茲海峽封鎖等供應中斷事件的衝擊時,已建構出超過歐美早前預想的防禦能力。

中國政府希望透過「雙碳目標」(2030碳達峰、2060碳中和),掙脫對外能源依賴的枷鎖。根據墨卡托中國研究中心(MERICS)的分析,雙碳的戰略目標已發生移位:其意義已不再僅是履行聯合國排放目標,而是強化能源系統的「避震」(Shock-proofing)。在當前日益動盪的地緣政治環境中,北京認為過度依賴海外化石燃料供應是最大的戰略枷鎖。因此,發展綠能被視為一種「去風險」的手段,旨在將能源安全從「供應充足」轉向為「系統韌性」。

當前,中國原油進口依賴度仍高達73%,且其進口的原油有四成行經荷姆茲海峽,八成經過麻六甲海峽,故原油可說是中國能源自主的軟肋。因此,中國正透過大規模的運輸部門電氣化,對傳統石油需求進行「釜底抽薪」。一方面,電動車的滲透率正快速攀升,在新售客車占比已近半,並設定2035年電動車市占率達九成的政策目標;另一方面,擴張高鐵路網,以大幅替代國內長途客運與部分貨運(主要針對輕量與高附加價值商品)的燃油需求。

國際能源總署(International Energy Agency, IEA)在其2025世界能源展望預測中國的整體石油需求將從2024年的每天16.2百萬桶,在2035年降低到每天15.8百萬桶;世界資源研究所(World Resources Institute, WRI)也指出,中國公路運輸的石油需求可望在2027年前達到峰值。

中國擁有「富煤」的能源稟賦,長期依賴煤炭作為經濟成長的引擎。2024年電力部門占中國總煤炭需求的六成五,燃煤發電占中國總發電量的58.4%。為了確保能源安全與電網穩定,中國仍保留燃煤發電作為其電力供應的「壓艙石」,目前仍有約100GW的燃煤發電機組待建。北京以「不缺電」作為政策底線,透過「煤電低碳化改造」策略,穩步邁向「雙碳目標」,並讓電網依然具備強大的基載供電能力,以應對AI帶來的電力需求爆發成長。

燃媒作「壓艙石」 中國大規模部署綠能核能

與此同時,中國大規模部署再生能源與核能發電,並強化電網系統做為基礎,逐漸完善其在潔淨能源供應鏈的防禦性壟斷地位。

在「雙碳目標」發布後,中國提前六年達到風電與太陽光電1200GW的累積裝置容量目標。其中,2024與2025年太陽光電新增裝置容量都突破400GW。2025年在清潔能源領域的總投資額達到6300億美元,占全球的三成。為了應對再生能源建置速度遠高於現有電網吸納能力的挑戰,中國國家電網亦宣布在「十五五」期間,進行高達四兆人民幣(約5700億美元)的電網投資,涉及AI整合、西向東超高壓輸電能力等。

而目前中國所建置的潔淨能源供應鏈,涵蓋上至礦物精煉到終端產品的太陽光電與電池儲能設備的全供應鏈壟斷,風電亦佔據七成產能,並掌握關鍵的永磁材料。

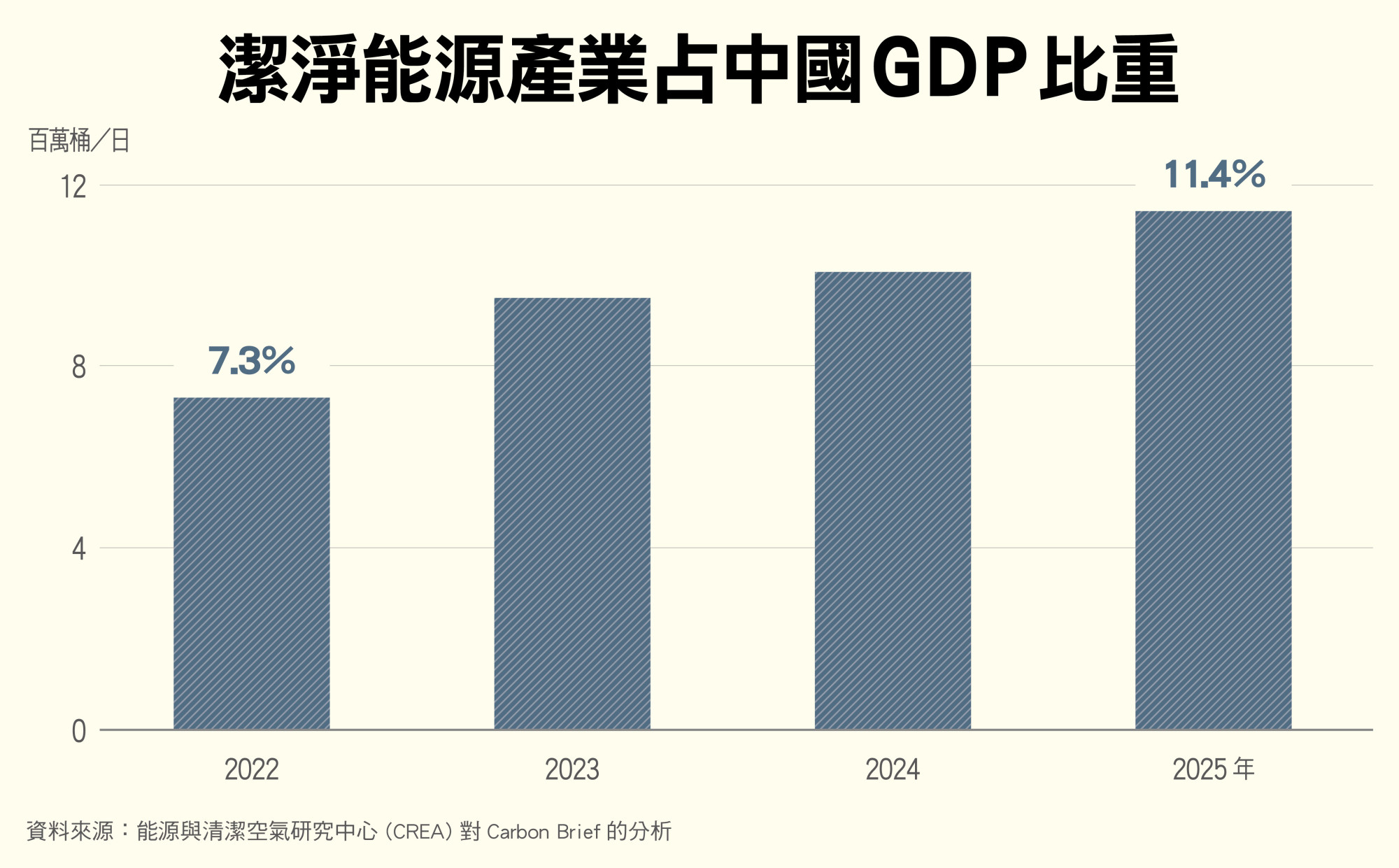

根據IEA的2026能源技術展望,中國的潔淨能源技術出口額預計可從2024年的1450億美元,提升到2035年的3750億美元。能源與清潔空氣研究中心(Centre for Research on Energy and Clean Air, CREA)協助氣候專業媒體Carbon Brief的研究也指出,太陽能、電動車以及其他潔淨能源技術已成為中國經濟成長最重要的部門,驅動了2025年中國經濟成長的三分之一,占投資增幅逾九成,且占2025年GDP的11.4%。 註(參見下圖)

值得注意的是,儘管中國在綠能領域取得顯著進展,但其內部與外部仍面臨嚴峻挑戰,包括產能過剩、惡性競爭,以及技術標準風險。目前全球太陽能模組產能已超過需求量的兩倍以上,而中國產能約為自身需求的三倍,導致平均產能利用率僅約57%。

電池領域同樣嚴峻,全球產能已達需求的三倍以上,中國電池芯及正極材料產能約為其國內需求的四倍;隨著產能過剩,惡性競爭浮現,導致市場價格暴跌、業者虧損連連,根據IEA的2026能源技術展望,2024年中國前十大太陽能廠合計虧損達45億美元,並有超過40家業者倒閉;此外,中國風機與歐美規格不同,IEA亦指出中國風機雖具價格優勢,但故障率較高,影響其在高端市場的競爭力。

AI時代電力即算力 美國現嚴重供應瓶頸

在2026年的當下,美中能源博弈的重點已明確聚焦在支持AI算力的電力基礎設施。如果說美中兩國在AI的科技競爭,真的存在一個看不見的天花板,那麼那個天花板就是能夠一周七天、一天24小時,不間斷的基載電力供應能力:電力即算力。

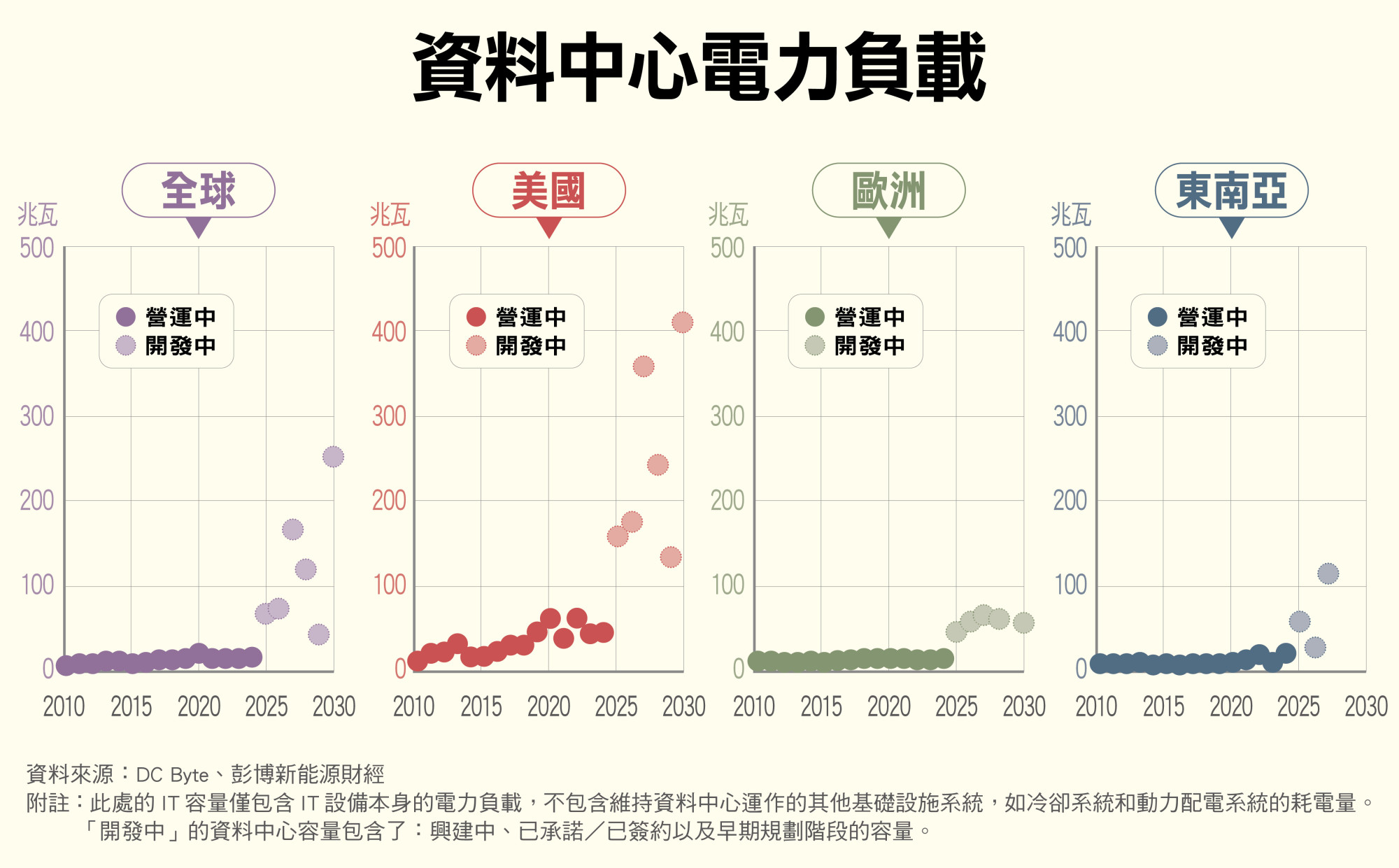

AI資料中心的爆發性成長,將使得未來電力需求曲線呈現陡峭攀升。根據彭博新能源財經(BloombergNEF)2025年7月的報告,單一大型資料中心的負載從2024年的15.7MW,跳升至2025年的逾50MW,並預計在2030年後,隨著大型資料中心的建設,平均負載將超過200MW。(詳見下圖)

儘管美國擁有頂尖AI晶片技術,但其電網老化導致資料中心面臨「有心無力」的困境。諸多AI龍頭企業已向白宮發出警告,稱美國相較中國存在嚴重的「電力供應瓶頸」。如果美國不能在2028年前解決約13~44GW的電力缺口,在AI軍備競賽中的領先地位將岌岌可危。註中國則較早即開始布局「東數西算」工程,將能耗極高的數據計算工作遷往能源豐富的西部省份,利用當地的廉價風光電力與燃煤發電,使得中國資料中心的用電成本遠低於美國。註

穩定基載需求 核能復興成美中焦點

面對AI對穩定基載電力的需求,核能已成為美中能源博弈的焦點。川普政府明確將核能視為支撐AI霸權與國家安全的底牌,而中國則在先進核能技術展現了務實的佈局。

美國目前擁有全球最多的運轉中核能機組,總裝置容量超過100GW,位居世界第一。中國目前運轉中的核能機組共59座,總裝置容量排名第二,約為62.5GW。註 然而,美國目前大型機組的建設處於停滯狀態,反觀中國目前有35座核能機組在建(裝置容量達41.9GW)。換言之,其運轉與在建的總裝置容量在2026年初已逼近125GW,預計將在2030年超越美國,居全球之冠。

因此,川普於2025年5月簽署了一系列與「核能復興」相關的行政命令,目標是在25年內將美國的核能發電量提升四倍。為了達成此目標,其戰略重點有二,一為既有核電廠延役或重啟,二是推動小型模組化核能反應機組(Small Modular Reactor, SMR)。

前者透過縮短審查流程,大幅加速核能機組延役與已退役機組的重啟。後者則被認為是支撐AI資料中心的最適解方,SMR的模組化利於快速部署,且可於「表後」(Behind-the-meter)不上電網、直接供應資料中心用電,適應美國老化的電力網路調度瓶頸,提供全天候的基載無碳電力。

為此,美國動用了《國防生產法》(Defense Production Act, DPA)確保本土鈾燃料供應,並配合「創世任務」(Genesis Mission),逐步推動美國本土SMR供應鏈建構,並開放聯邦土地供民營企業建設SMR與資料中心園區等措施。能源部長Wright亦於日前宣布,透過「反應爐試點計畫」(Reactor Pilot Program)有三座SMR示範機組將在2026年7月達到「臨界」(Criticality)狀態。註

另一方面,中國則按部就班地推動相關的先進核能技術落地。例如於《十五五規劃》確立「建成小型壓水堆(PWR)示範工程」的具體指標,並推進第四代反應爐技術的研發與應用示範。目前已完成或接近完成的SMR示範機組有兩座,包含已於2023年商轉的石島灣高溫氣冷堆一號(屬於第四代技術,裝置容量200MW),以及預計2026上半年商轉的先進壓水堆ACP100(又稱玲瓏一號,裝置容量125MW)。中國在SMR的競爭力,來自於極高的國產率以及顯著低於西方的造價(中國約6000美元/KW,美國約10000美元/KW)。

美中能源戰略博弈已演變成一場關於「算力競爭」與「能源主權」的深度交織。美國試圖透過化石燃料擴張與核能技術輸出維持主導;而中國則利用其在潔淨能源供應鏈上的壟斷地位,構築起防禦地緣政治衝擊的屏障。

美國正利用其龐大的化石燃料出口能力作為外交槓桿,儘管面臨電網老化與頁岩油成本墊高的內憂,但企圖透過既有核能機組延役與重啟、快速部屬SMR技術,以確保AI技術能持續領先,站穩新時代霸權的基礎。

中國深知進口石油是自身最大的戰略軟肋,因此以綠能為骨幹,加上自產煤炭與領先的核能技術為後盾,嘗試維持在全球潔淨能源供應鏈的壟斷優勢,並確保本土化的核能技術可長期擺脫外部箝制。即便面臨嚴重的利潤壓縮與產能過剩挑戰,但其強大的基礎設施已成為美方最難忽視的對手。