- 消費性電子換機潮難再支撐,台灣產業鏈必須利用AI的高成長紅利,加速佈局潛在利基型應用領域。

- 除了先進製程晶片和先進封裝,台灣半導體產業的另一個隱形冠軍是本土設備供應鏈的崛起。

- 台灣雖為全球半導體技術樞紐,仍須誠實面對產業內部結構性隱憂如人才與產值成長脫鉤、垂直整合商業模式模糊等。

歷經了疫情期間的晶片荒、地緣政治的劇烈拉扯,以及生成式AI(Generative AI)橫空出世帶來的算力革命後,全球半導體產業的格局已然清晰,我們正站在一個歷史性的轉折點上。

AI紅利下的隱憂:從算力爆發到常態化成長

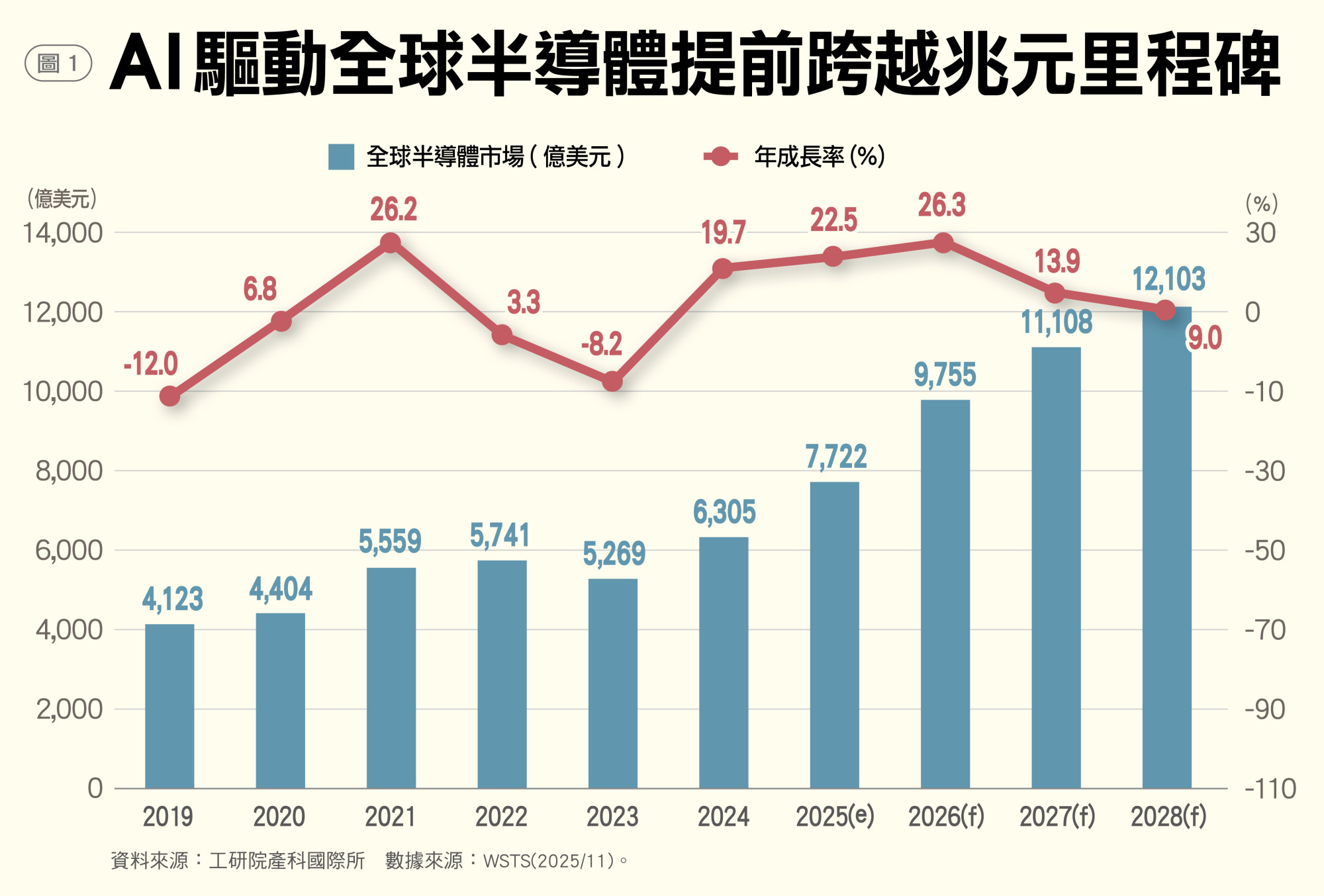

作為全球半導體供應鏈的核心,台灣在這場賽局中,既是造浪者,也是承重者。過去半導體被視為典型的「景氣循環產業」(Cyclical Industry),隨著總體經濟與消費性電子產品的需求起伏。然而,這一鐵律正在被改寫。根據世界半導體貿易統計組織(WSTS)預測,全球半導體市場產值將在2027年突破1兆美元大關,而驅動全球半導體產值提前跨越兆美元大關的核心動能,正是AI。

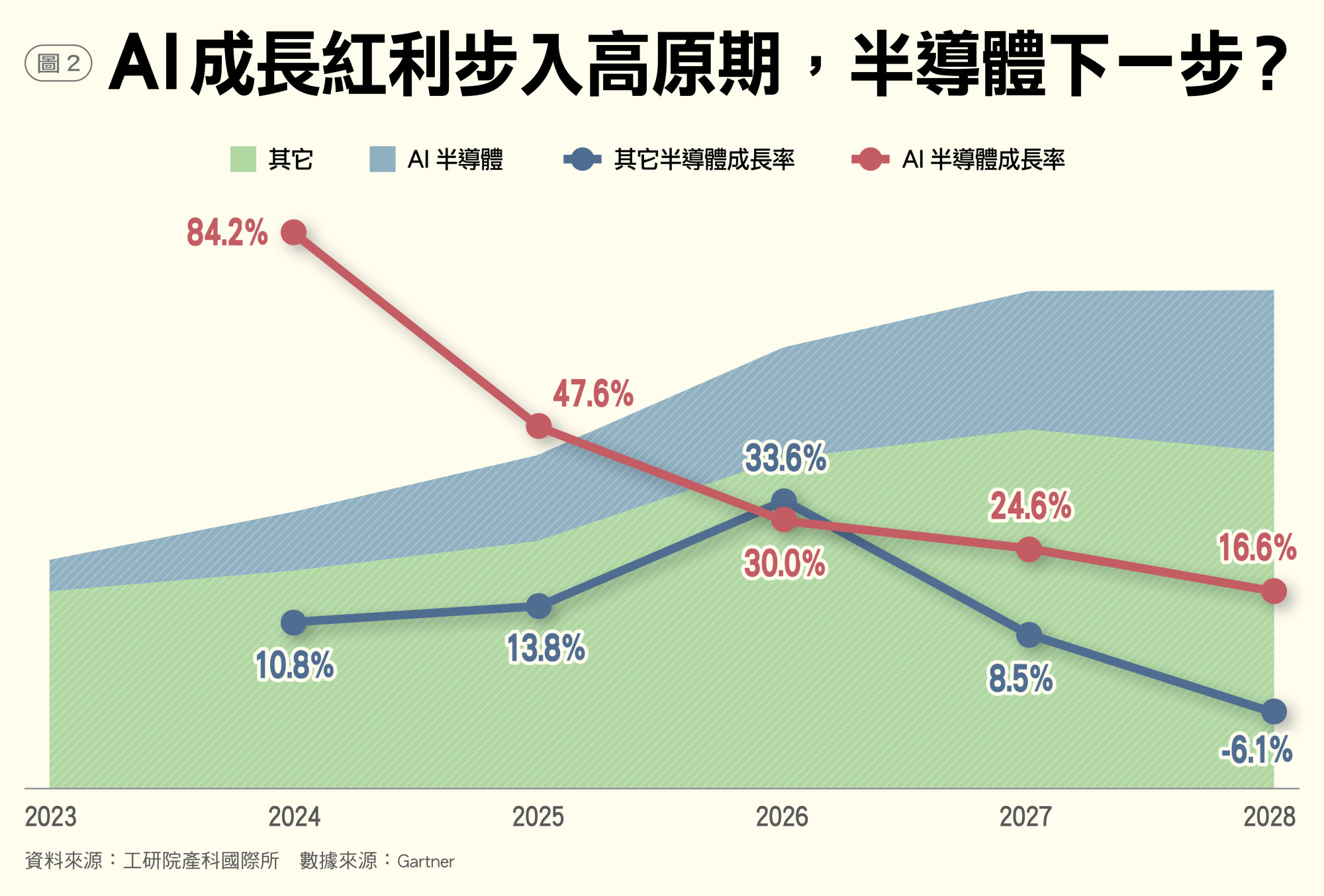

2024年全球半導體市場強勁反彈,整體年成長率達19.7%,且未來幾年整個市場仍將維持兩位數的強勁成長動能(預估2025年為22.5%)。背後關鍵在於市場結構的本質改變:AI紅利。此一論斷的數據支撐,來自於AI半導體成長率的顯著變化。根據工研院產科國際所的數據分析,由於生成式AI需求爆發與AI半導體市場基期較低,使得AI半導體的成長率在2024年達到了驚人的84.2%,雲端服務供應商(CSP)為了搶佔AI算力服務先機,不計成本地進行AI算力軍備競賽,大舉採購GPU以建置龐大AI算力。然而,隨著基礎建設逐漸到位,這種指數級的爆發或許將難以長期維持。Gartner的預測數據顯示,到了2028年,AI半導體的成長率收斂至16.6%左右。

這並非意味著AI泡沫破裂,而是產業逐步成熟的「常態化」階段。其背後的邏輯推論在於:價值鏈的驅動力將發生轉移。

算力佈置成長趨緩:初期的硬體採購高峰過後且市場基期增加,將使資料中心的市場成長動能趨緩。

軟硬體價值翻轉:產業焦點將從單純的「買硬體」轉向「用硬體」。未來的成長動能將從硬體供應端,轉移到軟體開發與實際應用端。如果沒有殺手級應用(Killer App)來消化這些算力,硬體的持續高成長將失去支撐。

此外,市場呈現明顯的「雙軌化」現象。一方面,AI半導體雖然成長率收斂但仍是領頭羊;另一方面,消費性電子(如手機、PC)的循環波動卻在擴大,甚至在2028年面臨負成長的風險(-6.1%)。這項數據警示意涵為:單靠消費性電子的換機潮已不足以支撐產業的下一個高峰,台灣產業鏈必須利用 AI 目前仍具備的高成長紅利,加速佈局潛在的利基型應用領域,如機器人、衛星通訊等相關領域,以抵禦未來消費性電子市場可能的劇烈波動。

儘管AI的前景令人振奮,但回望歷史能使產業保持理性,並為潛在風險做好因應準備。需要小心「死亡之谷」。正如2000年的「網路泡沫」(Dot-com Bubble),當時全球光纖基礎設施鋪設完善,卻因應用層的商業變現速度遠落後於硬體建設,最終導致泡沫破裂。

目前的AI浪潮正處於類似的關鍵轉折點,人們必須直面「科技發展與科技落地之間,是否存在時間差?」的隱憂。

當今強大的GPU算力與大語言模型(LLM),如同當年已鋪設好的高速公路。然而,如果企業端(B2B)與消費端(B2C)始終找不到足以支撐獲利的「殺手級應用」,高昂的資本支出將面臨變現斷層。依據 Gartner 技術成熟度曲線推斷,新技術往往會從「期望膨脹期」墜入「幻滅谷底期」,在這段產值無法填補初期巨額基礎設施投資的真空期內,缺乏護城河與穩定現金流的新創公司將首當其衝,面臨倒閉風險。

然而,歷史經驗顯示,泡沫破裂並非終點,而是洗禮。2000年後的基礎設施並未消失,反而滋養出Google、Amazon等數位巨頭。AI產業亦然,那些能撐過資本寒冬、精準轉化技術為商業獲利模式的企業,將在下一波相當於Web 2.0等級的革命中,成為定義時代的新霸主。

地緣政治新局:從「規模競爭」到「控制力博弈」

台灣半導體產業的發展,已無法單純從商業邏輯考量。在美中科技戰的架構下,全球半導體賽局的規則,已經從過去追求產能與成本效率的「規模競爭」,轉向了追求國家安全與供應鏈韌性的「影響力與控制力」博弈。

美國目前的策略非常清晰:重塑供應鏈,並將貿易武器化。首先是補貼政策的質變,美國政府清楚表明,補貼「不再是免費午餐」。以Intel為例,政府資金的挹注可能伴隨著股權交換(如換取10%股權),這意味著國家資本與企業命運的深度綁定。

其次是關稅壁壘,美國啟動「第232條款」調查,將關稅作為迫使製造業回流的談判籌碼。原本台灣與日本、南韓及歐盟面臨約15%的關稅壓力,處於同等競爭地位,然而,台灣憑藉著不可取代的技術優勢,成為全球第一個在232條款框架下獲得關稅優惠待遇的國家。

再者是出口管制的升級。針對中國的半導體發展,美國採取了「小院高牆」策略,撤銷部分對盟友(台、韓)在中國廠的VEU(驗證終端用戶)授權,重返「逐案審查」。台積電目前的VEU授權維持「一年一簽」,確保先進製程技術不會外流。

相較於美國的強勢,日本與歐洲則採取更為務實的結盟策略。日本政府正積極推動半導體復興計畫,透過「銀彈攻勢」同步佈局先進邏輯製程與AI記憶體,積極引進美光(Micron)在廣島設立先進DRAM製程,日本經濟產業省(METI)已承諾提供高達5360億日圓的補助,約占美光廣島設廠投資額三分之一,生產1γ(1-gamma) 製程的次世代 HBM(高頻寬記憶體),讓日本成為韓國以外的重要AI 記憶體核心基地。除了吸引國際企業外,日本政府已撥款約9200億日圓資助本土企業Rapidus,試圖跳級挑戰2奈米製程。透過國際合作與國內企業扶持的雙重機制,確保在AI與記憶體供應鏈中的關鍵地位。

歐洲半導體戰略正從早期的「技術主權」轉向更務實的「開放戰略自主」(Open Strategic Autonomy),核心思維是承認全球供應鏈的依賴性,並以此建立互利關係。歐盟設下在2030年達到全球晶片生產20%市佔率的目標,但歐盟審計院(ECA)與歐盟成員國都明白此目標極具挑戰。歐洲不追求生產所有晶片,而是將重點放在成為全球半導體供應鏈中「不可或缺」的一環,強化其在研發、設備(如ASML)與材料上的傳統優勢,並吸引外資建立本地產能。

在國外企業落地上,歐盟透過加速審核歐洲共同利益重要計畫(Important Projects of Common European Interest, IPCEI),協助各成員國能更彈性地提供補助,透過授與特定企業專用地位,使其享有快速審核通道(Fast-tracking)與優先行政支持等,歡迎台積電等國際大廠設廠,以強化自身的汽車與工業半導體供應鏈韌性,因應危機時期歐洲內需訂單。

面對各國爭相邀請設廠,台灣社會常有「掏空台灣」的疑慮。然而,數據會說話。根據工研院產科國際所的預測模型,即便台積電積極在美國亞利桑那、日本熊本、德國德勒斯登設廠,到了2036年,台灣在全球先進製程的占比仍將高達 80%。台積電的全球佈局,並非產業遷移(Migration),而是「以台灣為核心(Hub)的全球生態延伸」。台積電的海外廠是枝葉,是為了滿足地緣政治下的客戶分散風險需求;而台灣是台積電走向全球佈局的根基,是研發中心與最先進產能的所在地。從竹科的2奈米、中科的1.4奈米,到南科與高雄的先進製程聚落,台灣不僅是生產基地,更是挑戰物理極限的研發大腦。全球生產是為了服務市場,台灣深耕則是為了定義未來。

技術佈局投資早 創造先進封裝的逆襲

如果在十年前問半導體業者:「晶圓代工廠該不該做封裝?」絕大多數答案是否定的。封裝被視為低毛利、勞力密集的後段工序,與高大上的晶圓製造格格不入。

但台積電創辦人張忠謀在2011年做了一個驚人的豪賭。他看見摩爾定律即將面臨物理極限,單純靠微縮電晶體來提升效能將變得越來越昂貴且困難,於是拍板定案,投入400名工程師與1億美元,開發CoWoS(Chip on Wafer on Substrate)技術。

從2012到2022年,CoWoS雖然在技術上領先,但因成本高昂(數千美元),市場反應冷淡,僅有賽靈思(Xilinx)等少數客戶願意採用。為了生存,研發團隊不得不進行內部優化,衍生出成本較低的InFO(整合扇出型封裝)技術,並成功獲得蘋果(Apple)青睞,用於iPhone處理器。這段期間,可以說是靠著InFO養活了先進封裝部門,讓CoWoS技術得以保留火種,累積量產經驗。

隨著生成式AI的爆發,傳統單晶片設計已無法滿足龐大的算力與傳輸速度需求。將邏輯晶片(GPU/CPU)與高頻寬記憶體(HBM)透過矽中介層(Silicon Interposer)封裝在一起的「異質整合」技術,成為突破瓶頸的唯一解方。十年磨一劍,CoWoS一夕之間從冷門技術變成了全球瘋搶的「救世主」。如今,NVIDIA、AMD、Google等巨頭的AI晶片,無一不依賴台積電的CoWoS產能。台灣也因此掌握了從晶片製造(Front-end)到先進封裝(Back-end)的絕對話語權。

政策及半導體生態系支持 台灣從追隨者成為共創者

台灣半導體產業的另一個隱形冠軍,是本土設備供應鏈的崛起。長期以來,半導體前段製程設備(如曝光機)由ASML、Applied Materials等外商壟斷,進入門檻極高。但在後段先進封裝領域,台灣設備廠憑藉著與台積電、日月光的緊密合作,正在實現從「追隨者」轉變為「技術共創者」的華麗轉身。

從技術追趕到技術共創,這是一個「打團體戰」的過程。在半導體國產設備生態系上,透過政府政策(如經濟部A+計畫)與SEMI 3DIC聯盟的推動與鼓勵下,台灣本土設備廠開始切入高階製程。例如,弘塑與辛耘在濕式蝕刻與清洗設備上取得突破;萬潤在封膠與點膠設備上成為關鍵供應商;天虹科技切入原子層沉積(ALD)與物理氣相沉積(PVD)設備;均華與志聖則在揀選與貼合設備上展現競爭力。

甚至在耗材方面,中國砂輪開發出的新型研磨碟,成功取代了美商3M的產品,這在過去是難以想像的成就。當然,台積電與日月光開始有意識地扶植本土供應鏈,目標在2030年將後段封裝設備的在地化採購比例提升至38%以上,零配件更要達到60%。這不僅是為了降低成本,更是為了建立一個技術深耕台灣、不怕斷鏈的韌性生態系。

當然,台灣的價值,不只在於「製造」(Fab),更在於「研發」(Lab)與製造的緊密結合,國際大廠紛紛將研發中心設在台灣,形成「Lab to Fab」的戰略佈局。

最典型的例子是美光(Micron)的垂直整合案例。美光在台灣不僅是擴充產能,而是構建了全球唯一整合「前段晶圓製造」與「後段先進封裝測試」的研發與量產基地。此外,為了補足台灣在AI記憶體(HBM)上的缺口,美光收購了友達廠房與力積電的銅鑼廠,直接取得現成的無塵室,節省了2到3年的建廠時間。更重要的是,美光的HBM4E產品,其底層邏輯晶片(Base Die)由台積電製造,雙方緊密銜接CoWoS封裝技術。這種「貼近產線,加速迭代」的模式,也吸引了NVIDIA、AMD、ASML、Applied Materials等大廠在台設立研發中心。目前國際大廠在台研發中心已達41家,預計 2025 年研發投資將創下 256 億新台幣的歷史新高。台灣,正在成為全球半導體技術創新的中樞神經。

隱憂與挑戰 人才、商業模式與AI泡沫

儘管前景光明,台灣仍須誠實面對產業內部的結構性隱憂,包含了人才與產值的脫鉤式成長、垂直整合商業模式模糊的影響,以及AI是否會有泡沫的衝擊。

人才與產值的「脫鉤式成長」,可能是一個危險的訊號。從2010年到2024年,台灣半導體產值成長了近200%,但同期的半導體就業人口僅成長約60%,而新生兒數量更是銳減了20%。產值的成長速度是人力成長的3.4倍。當摩爾定律放緩,自動化無法完全替代高階工程師的邏輯判斷時,這種「脫鉤」將難以為繼。更嚴重的是「單一產業過熱」引發的磁吸效應,半導體業像一台巨大的吸塵器,吸乾了全台灣理工甚至非理工的優質人才,這可能導致其他產業的空洞化,造成國家產業系統性的脆弱。

晶圓代工(Foundry)模式的成功,建立在專業分工上,然而目前半導體垂直分工的商業模式界線開始模糊。隨著台積電的先進封裝營收佔比逐年提升(預計2025年達3428億台幣),它與傳統封測廠(OSAT)的界線開始模糊。同時,Intel試圖透過「IDM 2.0」重回戰場。雖然Intel目前面臨產品競爭力(Lunar Lake外包台積電)與製造自主權(18A製程)的兩難,但其「以退為進」的策略仍不容忽視。此外,雲端巨頭(CSP)紛紛自研晶片,也挑戰了傳統IC設計公司(Fabless)的地位。台灣的IC設計產業雖然全球市占第二,但正面臨被邊緣化的風險。

市場上對於「AI是否泡沫化」的爭論從未停歇。四大CSP廠商2025年的資本支出高達2000億美元,但換來的年營收成長僅數百億美元。這巨大的鴻溝,讓人聯想到泡沫破裂前的瘋狂。不過台積電總裁魏哲家直言:「AI的需求是真實的(AI demand is real)。」

我們必須理解,這2000億美元的投資,不只是為了賣AI服務,更是企業為了「內部效率提升」所支付的必要成本。這是一場分層的賽局:缺乏穩定現金流、依賴高估值的AI新創公司確實面臨高風險;但對於Google、Microsoft這些擁有強大護城河的巨頭而言,這是將舊有運算模式轉向加速運算的結構性轉移,而非單純的投機。因此,即便AI成長速率趨緩,也將是局部結構的調整,而非全面性的崩潰。

信任:台灣最後護城河

回望這波AI浪潮,台灣半導體產業展現了強大的韌性與適應力。台灣不僅僅是製造晶片的工廠,還是全球科技運轉的信任基石。

地緣政治雖然帶來了干擾,但也凸顯了台灣的不可取代性。NVIDIA與AMD無法離開台灣,不僅是因為先進製程的良率,更是因為台積電與台灣供應鏈數十年來建立的商業信任(Trust)。

展望未來,台灣的挑戰在於如何將這份「製造紅利」轉化為「生態系紅利」。透過強化設備國產化、深化與國際大廠的研發合作、並在人才荒中尋求自動化與外來人才的解方,台灣有機會將半導體生態系鍛造得更加堅實。