- 分析李強今年度報告內容關鍵字,「風險」時隔六年再次超前「安全」,隱含對金融風暴示警提防。

- 中國政府被迫減少開支,預算聚焦經濟安全與海外擴張,科技、國防、外交皆顯著成長。

- 北京當局設定今年經濟成長率目標為4.5%至5%,出現罕見調降,隱含目光投向跨週期的長期治理。

中國於3月5日召開全國人民代表大會與政治協商會議(兩會),揭櫫今年施政重點。適逢《國民經濟和社會發展第十五個五年規劃》開局之年,加上經濟持續放緩,故此次國務院總理李強的政府工作報告,格外受到關注。

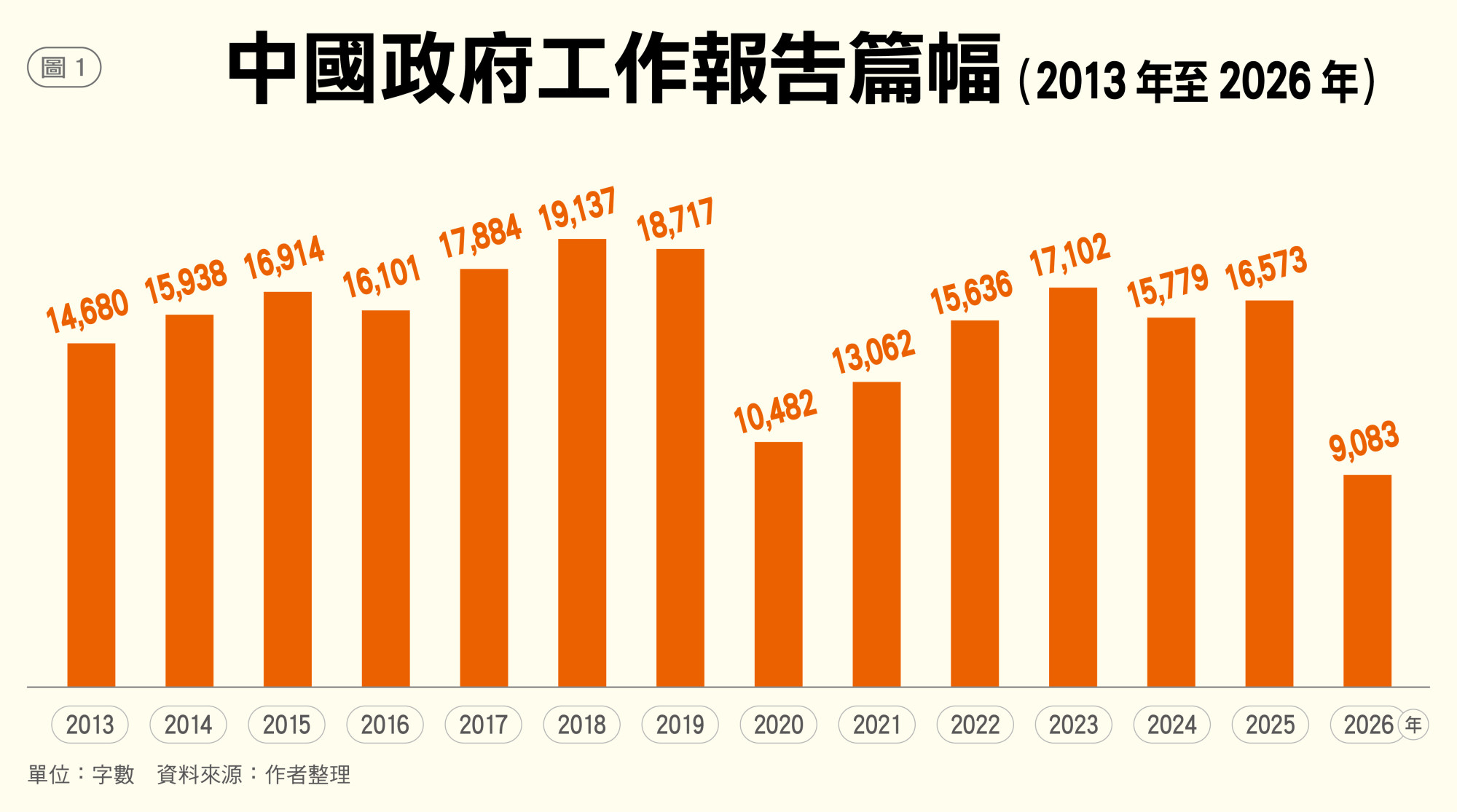

惟本次政府工作報告的新意有限。如圖1所示,除去標點符號與十五五規畫部分,全文僅9083字,刷新國家主席習近平上任以來新低,甚至低於COVID-19爆發之際,隱含北京當局無意積極挽救低迷經濟。

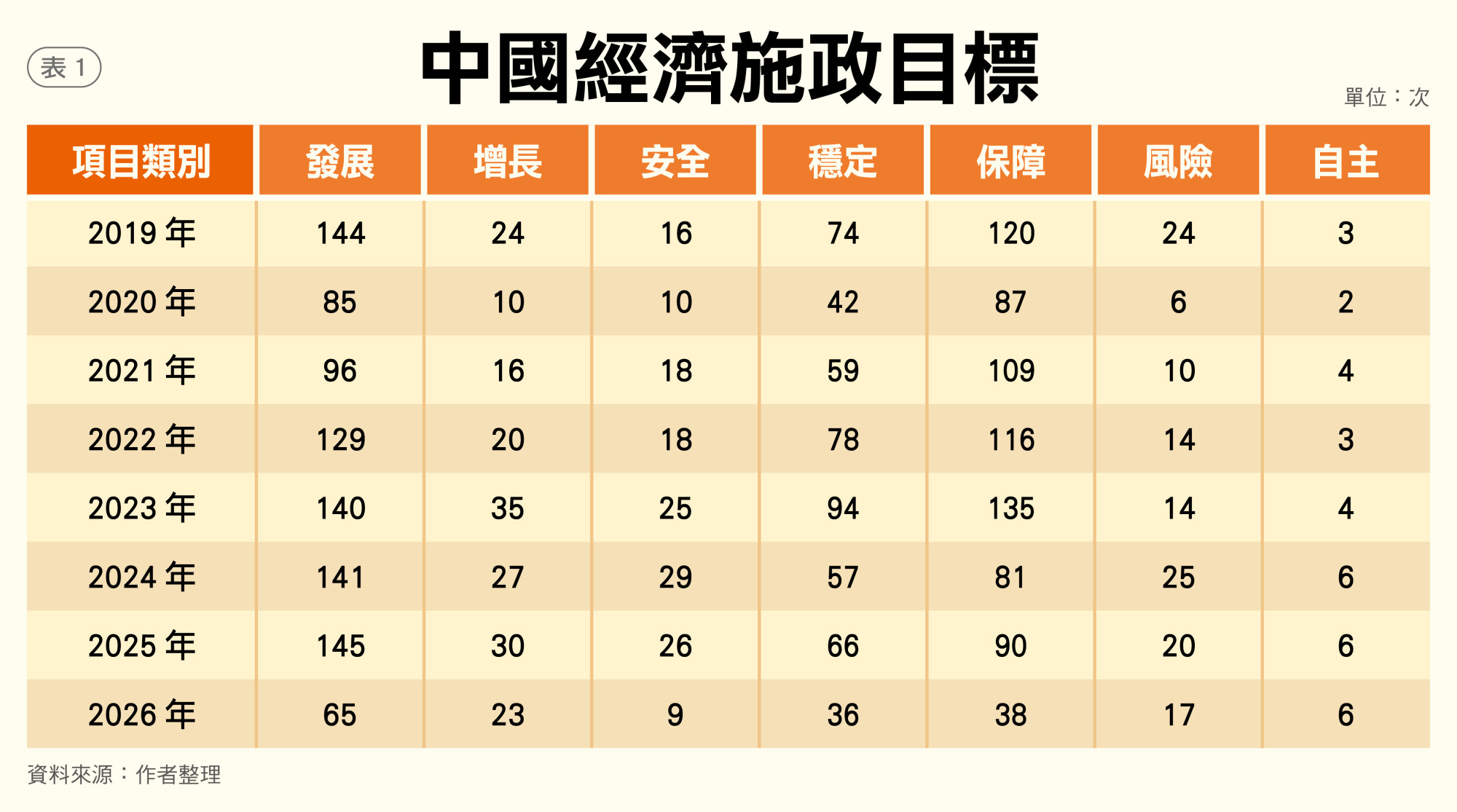

其施政關注亦多承襲上年。關鍵詞出現頻率依序為發展、保障、穩定、增長、風險、安全與自主;僅風險時隔六年再次超前安全,這印證國務院副總理何立峰的表述──竭力遏止金融風暴的爆發(爆雷),凸顯危機迫近。(見表1)

通貨膨脹率為2%、城鎮調查失業率為5.5%、城鎮新增就業1200萬人,以及糧食產量1.4兆斤,都賡續上年目標。意外的是,經濟成長率下調到4.5%至5%,加上能源密度削減3.8%,彰顯北京當局調整結構的決心。(見表2)

經濟工作順序亦與上年雷同。前五項皆為擴大內需、產業升級、科教興國、體制改革與對外開放。生態治理的次序,也維持一致。僅化解風險移至末位,保障民生則略微靠前。顯示中國更為擔憂社會動盪。(見表3)

本次政府工作報告,提及習近平經濟思想的六項要素,含括一帶一路、新發展理念、碳達峰與碳中和、新型舉國體制、全國統一大市場與新質生產力。較前兩年短少。這是否意謂習近平放開部分政策制訂權?值得追蹤觀察。(見表4)

財源乾涸 迫減開支但仍提高科技、國防

中共中央經濟工作會議要求,赤字、支出與債務規模,由上年的「更加給力」退縮為「保持必要」。準此,全國公共預算收入預估年增2.2%,加上結轉資金,公共預算收入總量為24.1兆人民幣。公共預算支出年增4.4%。

全國基金收入預估為年增0.6%,疊加結轉資金、特別國債與地方政府專項債券發行,基金收入總量為11.9兆人民幣。基金支出則年增5.1%。公共預算與基金收支,分別合計36兆與41.9兆人民幣;赤字5.9兆人民幣。(見表5)

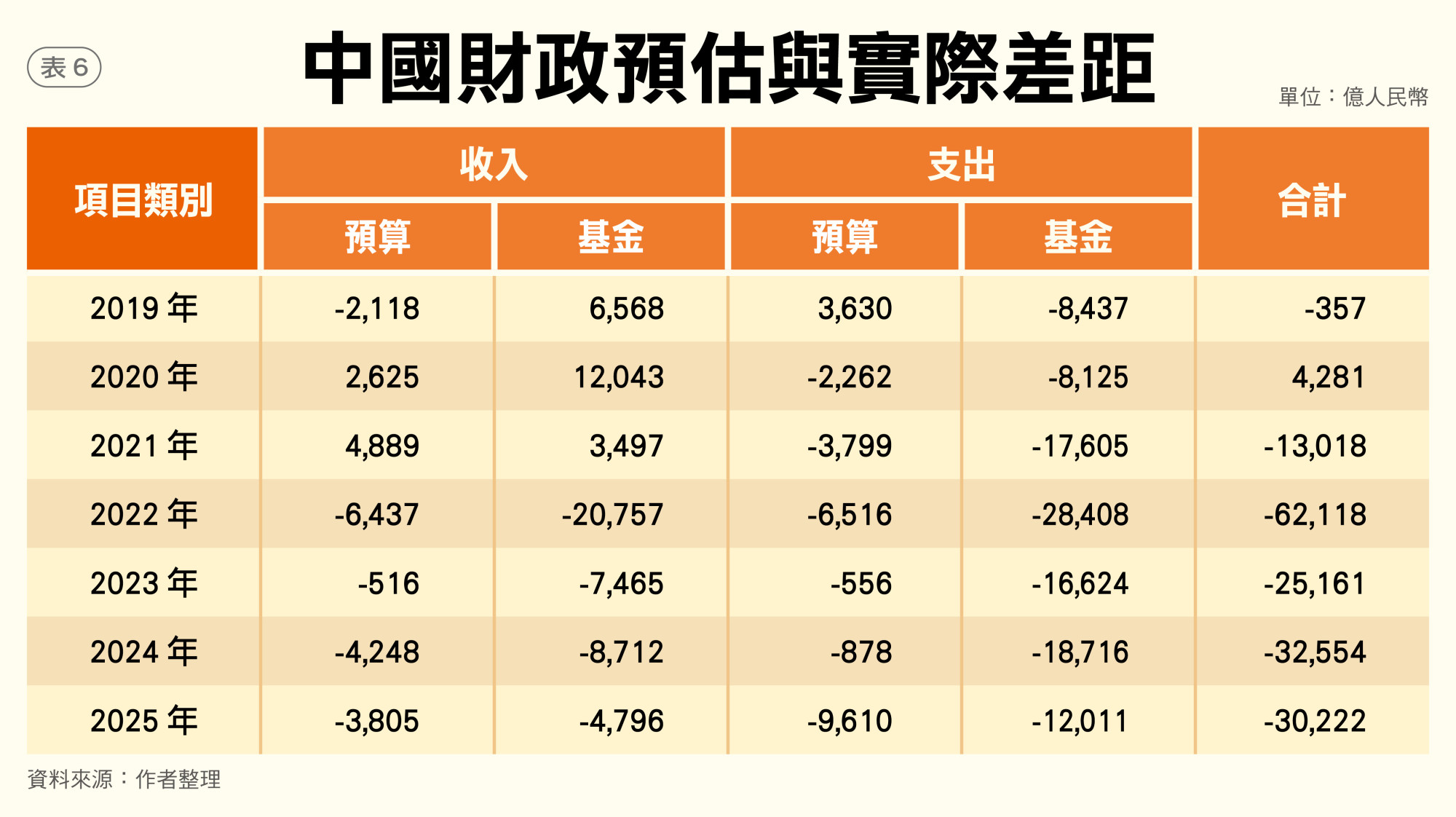

惟中國恐高估預算收支。如表6所示,2025年實際徵收21.6兆人民幣,較兩會預估短收3805億人民幣。房市頹靡亦導致基金短收4796億人民幣。財源乾涸迫使縮減開支,公共預算與基金短支2.2兆人民幣,連續7年低於預估。

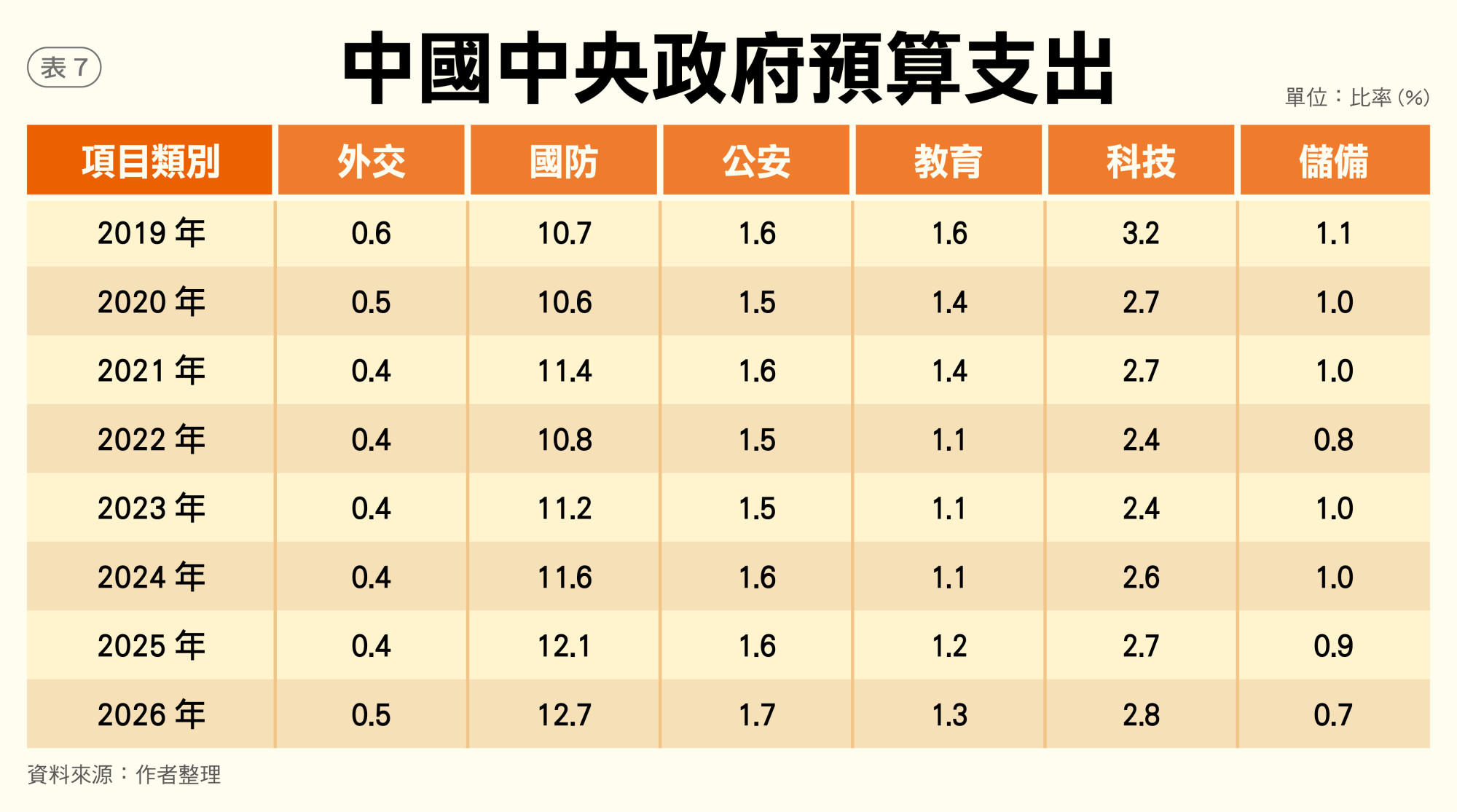

中國聚焦經濟安全與海外擴張。外交、國防、公安與物資儲備支出,年增9.3%、7%、5.9%與8.1%,合計占中央財政支出的15.7%,較上年增加0.6個百分點。為鋪墊美中競爭基礎,教育與科技預算年增5%與10%,占比合計4.1%,較上年增加0.2個百分點。(見表7)

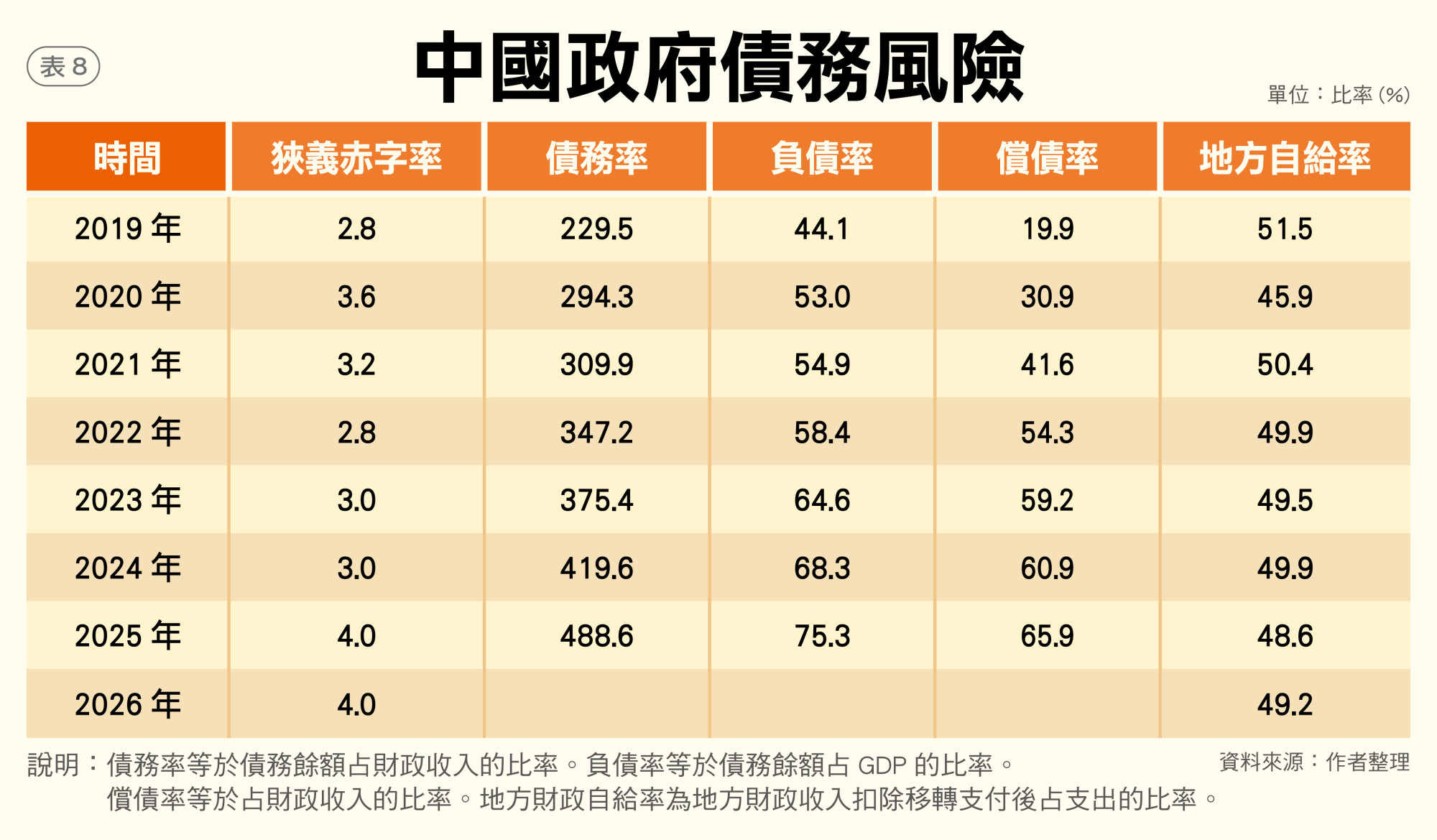

2025年底,債務率與負債率分別為488.6%與75.3%,超過120%與60%的國際警戒值。償債率為65.9%,亦高於北京當局設定的20%門檻。2026年赤字率為4%,連續兩年超出歐盟劃下的3%國際參考標準。地方財政自給率為49.2%,也低於六成。(見表8)

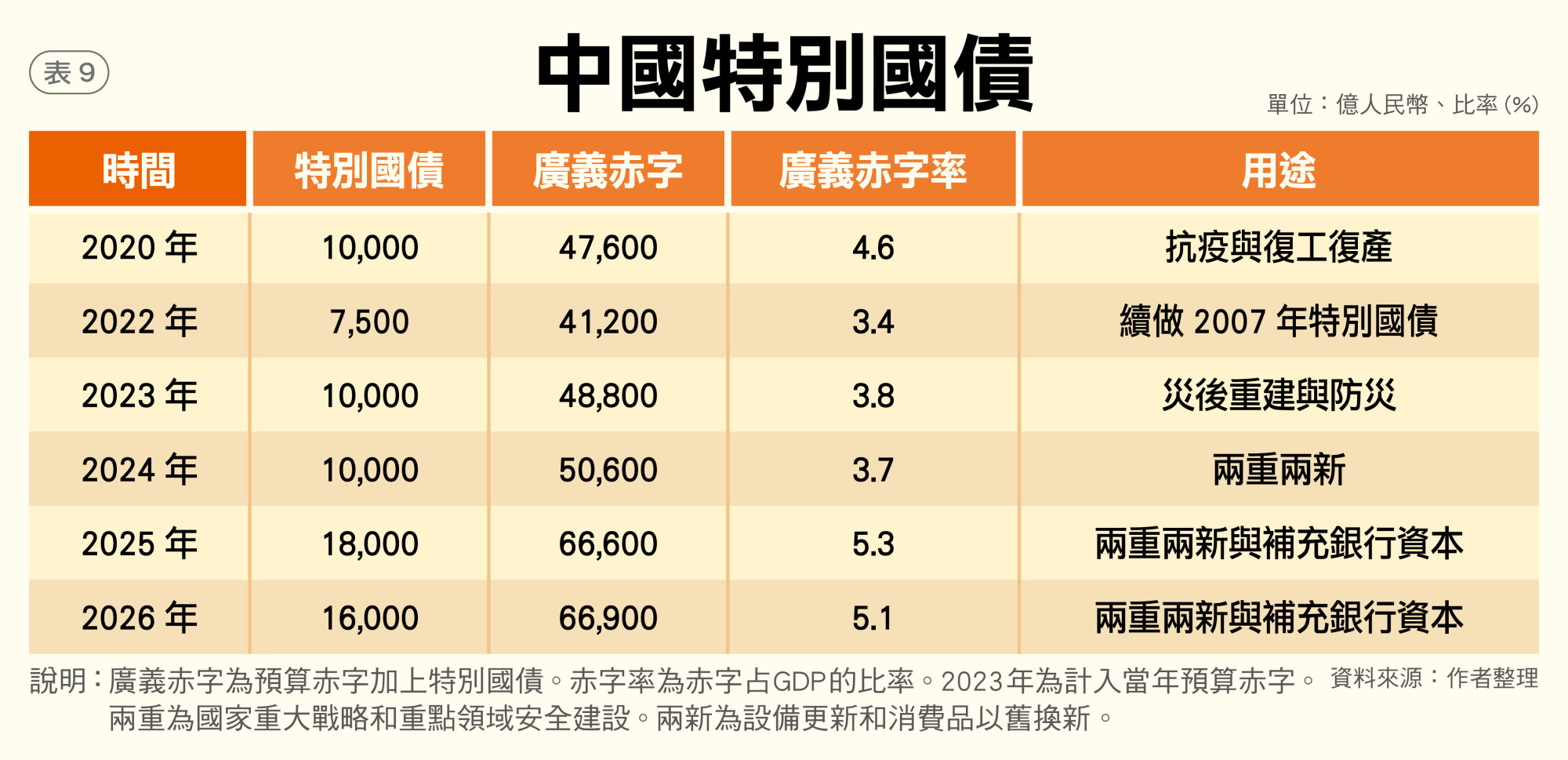

中國尚發行1.3兆人民幣的超長期特別國債,用於重大戰略與重點領域安全建設、支持設備更新與消費品以舊換新。外加3000億人民幣的特別國債,補充大型國銀核心一級資本。這部分未計入預算,故廣義赤字率達5.1%。(見表9)

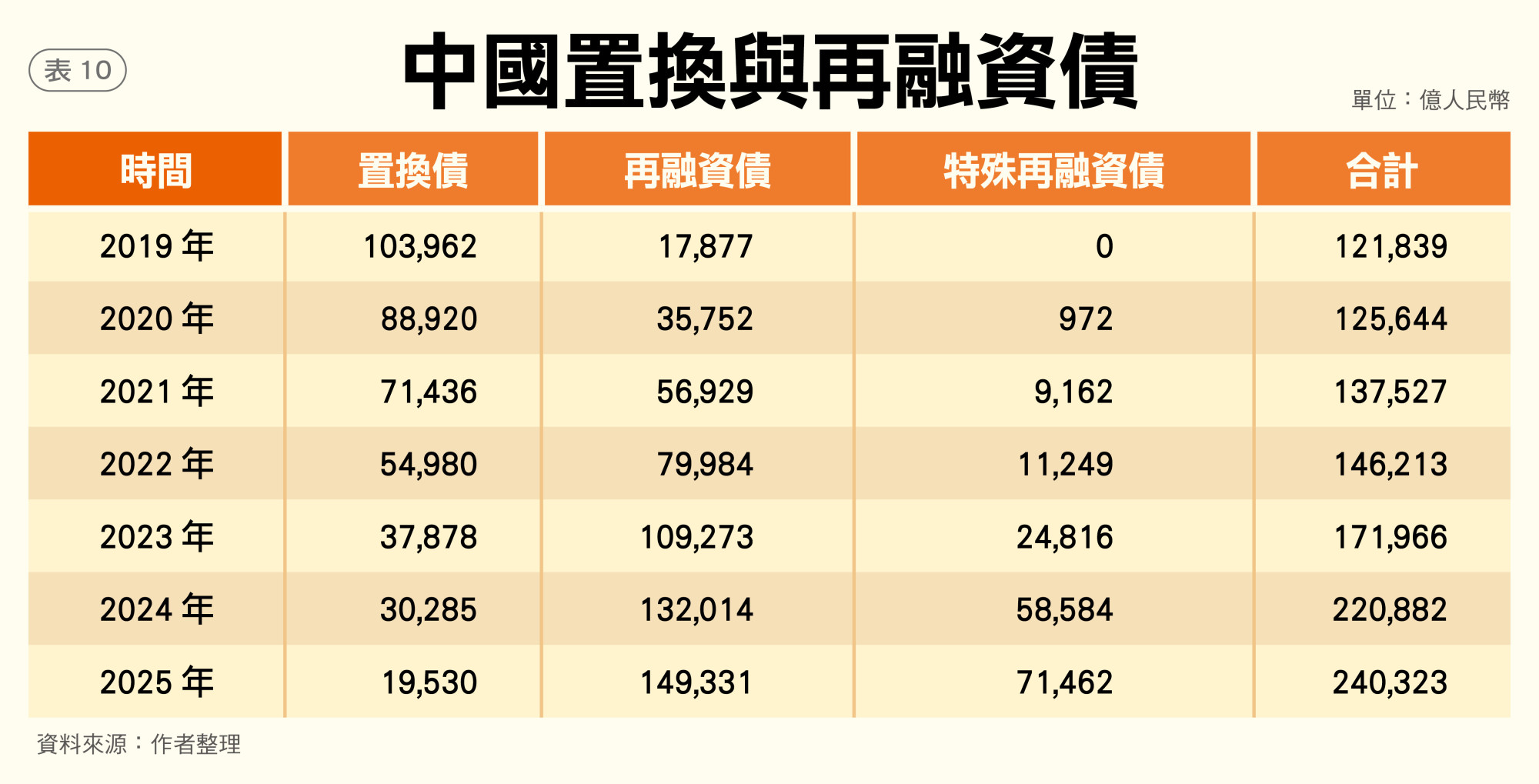

財政部於2024年新增地方債限額6兆人民幣,並從專項債撥款4兆人民幣,去化地方政府融資平台(local government financing vehicles, LGFV)──城市投資建設公司債。如表10所示,各項置換債餘額,由2022年的12.2兆人民幣,倍增到2025年的24兆人民幣。中國墜入債務陷阱。

貨幣政策 由金融穩定轉向拉升物價

中國貨幣政策由金融穩定轉向拉升物價。惟目前淨息差僅1.4%,低於1.8%的警戒值。故貸款市場基礎利率(Loan Prime Rate, LPR)至多調降0.2個百分點。法定存款準備金率為6.2%,逼近5%的潛在底線;因此也頂多降準兩碼。

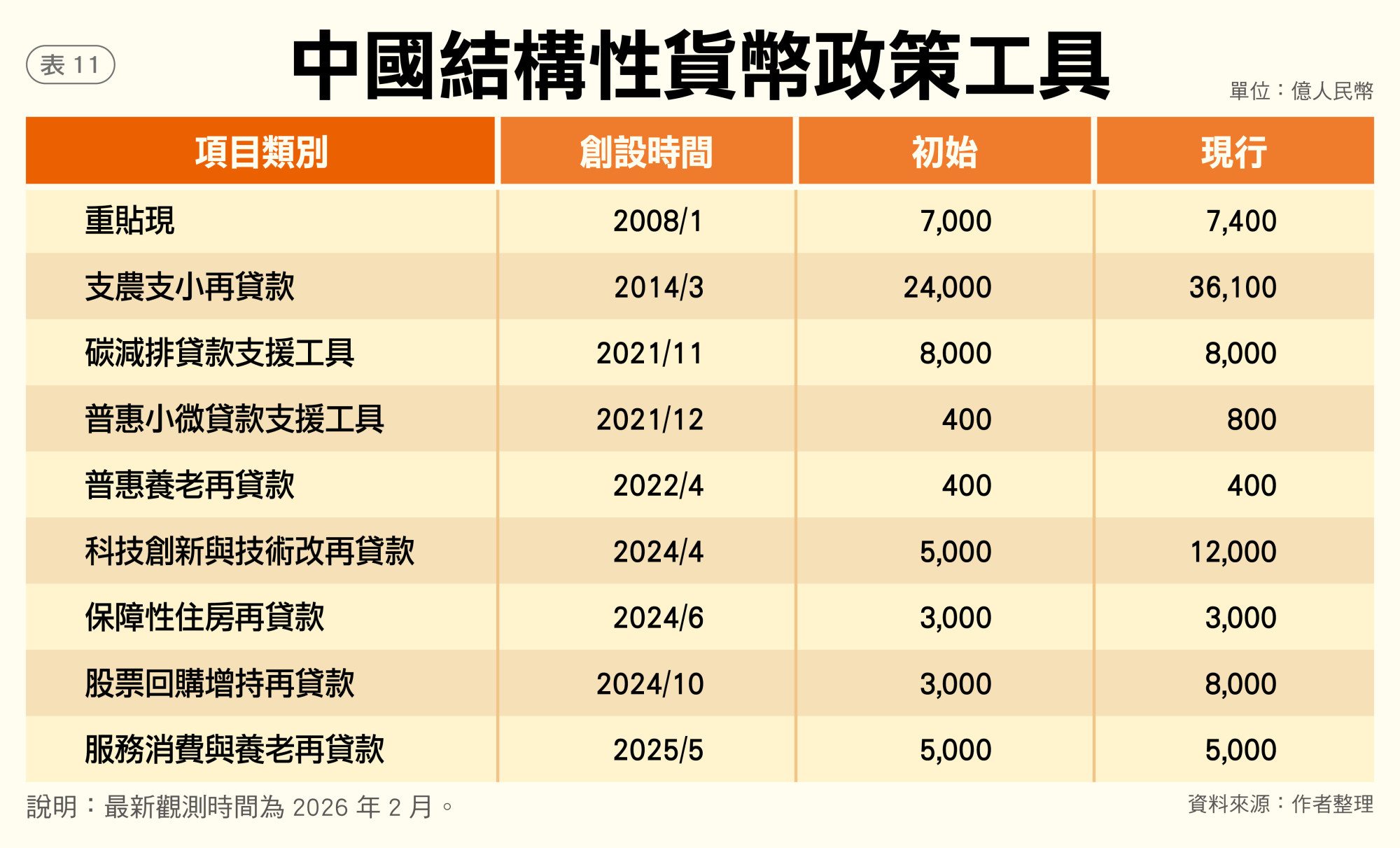

在此脈絡下,人民銀行愈加仰賴結構性貨幣政策工具。1月結構性貨幣政策工具利率,調降0.25個百分點。調整後,再貸款、重貼現與抵押補充貸款(pledged supplementary lending, PLS)利率,分別為1.25%、1.5%與1.75%。貨幣當局避免全面降息,即直接下調LPR。

1月支農與支小再貸款額度,新增5000億人民幣;今年並在其下新設了民營企業再貸款,額度為1兆人民幣。至於科技創新與技術改造再貸款,亦擴增4000億人民幣。可見人民銀行藉結構性貨幣政策工具,注資商業銀行;此相當於定向降準。(見表11)

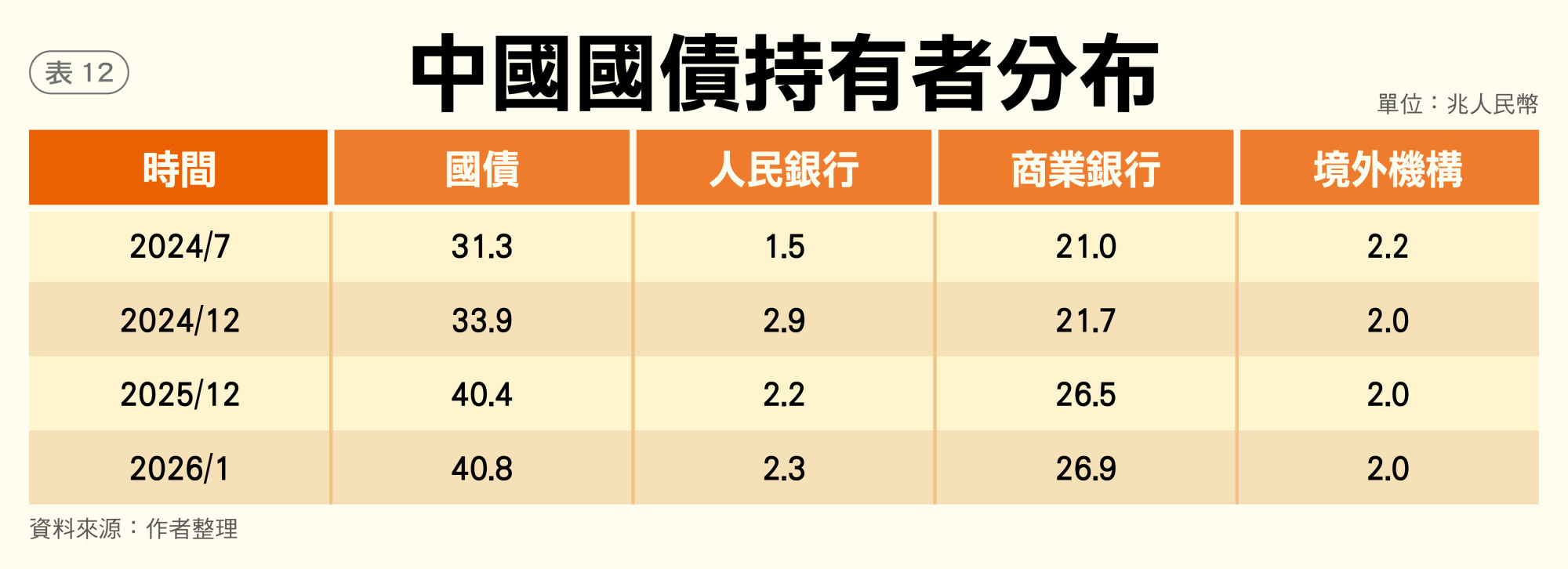

惟貨幣當局避免量化寬鬆(quantitative easing)。1月底,中央國債餘額40.8兆人民幣,較2024年7月底增加9.5兆人民幣。人民銀行僅增持0.8兆人民幣。政策壓力轉嫁商銀,累計增持5.5兆人民幣。金融機構尚注資特別國債3000億人民幣。(見表12)

金融政策賡續鋪展科技、綠色、普惠、養老與數位金融等五大篇章。2025年底,普惠、綠色與科技貸款餘額,合計103.6兆人民幣,占新增貸款的83.6%,較2023年竄升52.4個百分點。惟民間投資平均年減0.7%,意謂信貸資金主要流向國營企業。

如表13所示,中國仍首重投資,出現次數高於消費10次。產業提及次數雖遜於服務,惟北京當局只希冀服務業更快去化產能。最佳例證是,國務院於2025年11月發布《關於增強消費品供需適配性進一步促進消費的實施方案》。

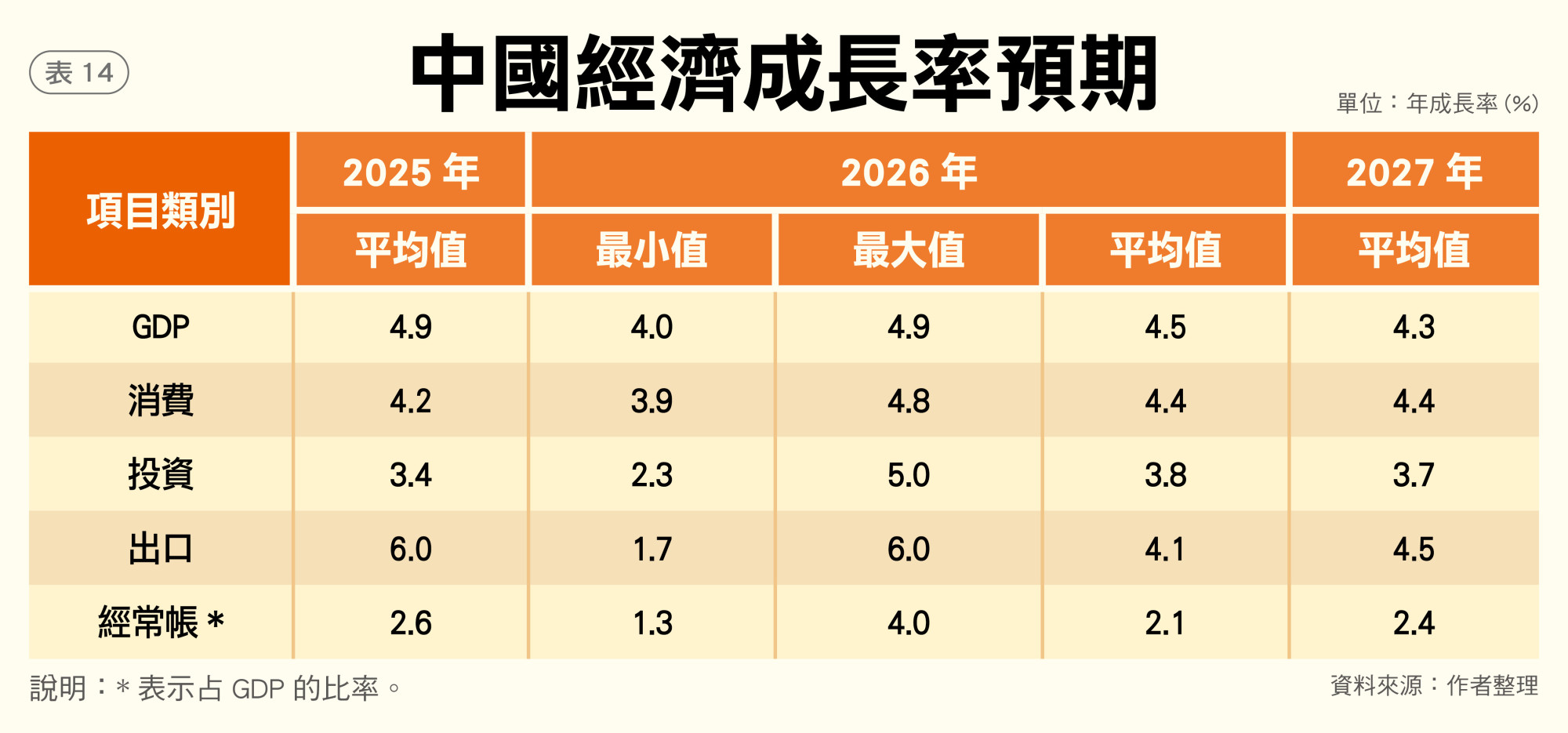

目前全球47家機構預期,2026年中國經濟成長率介於4%至4.9%,平均為4.5%,2027年再降至4.3%。消費、投資與出口預期年增4.4%、3.8%與4.1%。經常帳(current account)占國內生產毛額(gross domestic product, GDP)的比率,預估下滑0.5個百分點至2.1%。國際市場看淡中國經濟前景。(見表14)

綜上,今年中國政府工作報告新意有限。這不僅反映在篇幅,更展現於政策目標與工作順序,以及重申習近平經濟思想。唯一意外為經濟成長率的調降,隱含北京當局將目光投向跨週期的長期治理,而非短期的逆週期刺激。

順此邏輯,財政政策相對乏力。赤字率、超長期特別國債與專項債,皆與上年一致。特別國債則縮減2000億人民幣。專項債還需撥出2.8兆人民幣,用於置換隱形債務。高盛(Goldman Sachs)與野村(Nomura)擔憂,政策力道恐難支撐經濟成長。

銀行經營品質亦壓縮貨幣政策空間。中國更鋪展科技、綠色、普惠、養老與數位金融,對接脫虛向實的產業政策。持續漠視需求側的政策直拗,令外界難以期待經濟翻轉的可能;事實上,北京當局也看淡經濟前景。

最後,中國對於金融風險的立場出現矛盾。何立峰示警,竭力遏止金融風暴的爆發。政府工作報告中的風險出現次數,也時隔六年再次超前安全。但化解風險的工作順序卻移至末位。箇中蹊蹺尚待更多資訊來推敲。