- 國際金融業整併經驗顯示,規模擴大不保證提升競爭力,真正帶來價值的是整併所產生的綜效。

- 檢驗台灣投信四合一方案成效的3個關鍵:客戶群體互補性、IT平台整合效率、新領域商機。

- 在整併論述中,有個關鍵環節始終未獲應有重視,即投信投顧服務在金控體系下所能發揮的財富管理綜效。

2026年3月,公股投信整併的方案再度浮上檯面。雖然本次整併是從金控以下規模較小的子公司投信投顧做起,但唯有釐清政策目的,未來擴大公股整併時才有所依據。

目前支持整併的論述多聚焦於透過擴大「資產規模」來提升市場排名。但單純規模的增加未必能實質提升經營效率。事實上,台灣近乎一半的公股資產佔比在已開發經濟體中顯得極為突出,因此民營化仍應是國家金融發展持續推動的方向。我們必須體認到整併僅是金融改革的手段而非終極目的,其核心導向應在於引進民間資金以活化經營效率。與其盲目追求規模擴張,深入探討公股整併能否產生實質的綜效(synergy),對於提升台灣金融競爭力而言才更具重要性。

被遺忘的金改脈絡:整併不是目的而是手段

重新再起的公股整併倡議是源於1990年代開始的系統性金融改革。然而,當代的討論卻遺忘了歷史脈絡,導致每一次整併提案都顯得突兀而缺乏動力。在1990年代,台灣金融業面臨著一個結構性問題,即所謂的「Over Banking」現象,也就是過多的銀行機構在有限的市場中競爭,導致整體行業效率低落、獲利能力下降。為了應對這個問題,政府在第一次金改中提出了多項對策,其中之一就是公股銀行的整併。

當時整併的表面目標很清楚:透過減少機構數量、整合資源,提升整體市場效率。但更深層的目標卻是「民營化」,希望能夠經由整併與併購,逐步降低政府在金融體系中的佔比,轉向市場化運作,來增加資產運用效率。然而,這個目標從未真正實現,表1所列舉的台灣公股金融整併歷程顯示,歷次的整合方案都因為政治爭議、工會反對或技術複雜性而反覆擱置。

其中,政治爭議源於不同政黨與利益集團對公股資產的不同想像。而工會的反對並非無理之舉,因為整併就是意味著冗員裁減、工作保障下降,這對既有員工構成真實的威脅。技術複雜性則體現在如何整合不同的系統、文化與激勵機制。這些都是實質的挑戰,不容輕視。

因此2000年代中期,政府採取了折衷策略,建立「金控公司+子銀行」的架構。表面上是為了保留各銀行獨立運作空間,同時透過控股公司實現戰略整合。實際上卻形成了今天的「泛公股銀行」體系,資本結構複雜、決策層級眾多、整合度不足,既無法實現民營化目標,也無法提升效率。

時至今日,表2呈現出全球主要經濟體的公股銀行資產佔全體銀行資產比重,在這些國家中,台灣48%-52%的佔比就顯得相當突出。對照之下,中國的公股銀行資產極高(85-90%),凸顯國家對金融體制的完全管控;而台灣則接近越南,卻與日本、韓國、新加坡等亞洲發達經濟體存在巨大落差。所以,民營化的效率引進是台灣應持續努力的方向。

針對金融民營化,日本經驗值得借鑒。在戰後重建初期,公股銀行仍佔60-70%,直到1980年代開始啟動系統性改革,到1990年代,純商業銀行領域的民營化已基本完成,公股銀行佔比更是降至20-30%,至 2025 年進一步降至約18-20%。而民營化也伴隨日本金融的國際化發展,同期日本銀行國際業務佔營業收入的比重高達35-40%,遠超過台灣銀行業的8-12%。日圓在全球外匯交易佔比達3.5%,在亞洲區域清算中不可或缺。

相比之下,台灣則陷入了奇異的停滯。儘管製造業出口早已全球化,台灣金融業的國際化程度仍相當有限。2023年台灣銀行界對製造業出口企業的融資支援佔比僅約12%,許多台灣企業的海外融資依賴於國際銀行。新台幣在國際外匯交易中佔比更低於0.5%。註

或許,台灣民營化的遲緩也影響了金融業國際化的發展。公股銀行因體制僵化與決策冗長,難以像民營銀行般迅速把握國際市場機遇;而民營銀行則因數量眾多、規模分散,缺乏足夠的競爭力去挑戰國際金融市場。這種結構性困境,正是民營化改革停滯的後果。

金融與製造業發展的落差,反映台灣金融體系民營化改革的遲鈍。日本用數十年時間完成系統轉變,台灣卻原地躊躇不前。結果是:一個全球製造強國,卻擁有一個內向化的金融體系。

真正的瓶頸:效率差距的數據診斷

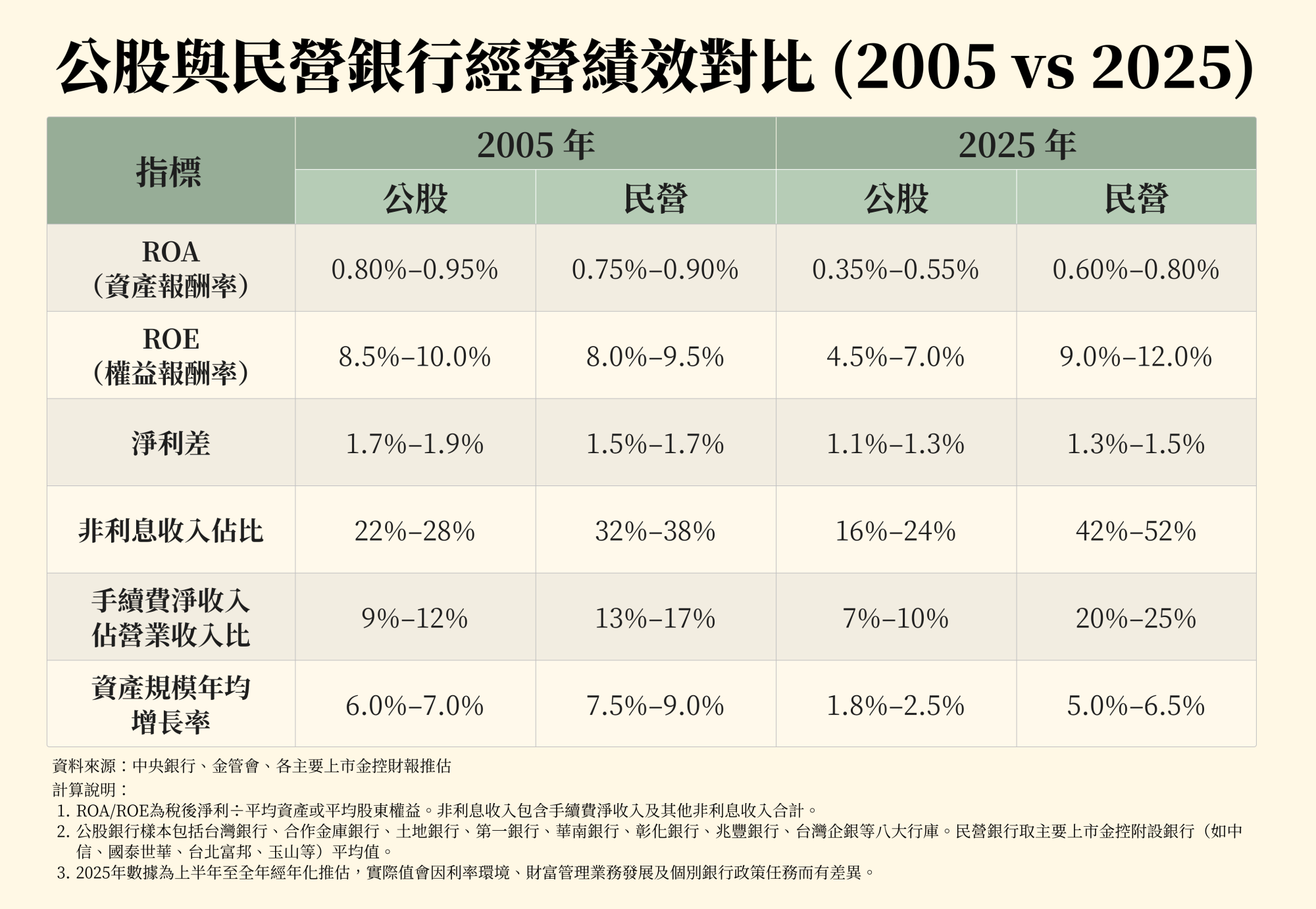

表3比較2005年與2025年的經營績效數據,一個清晰的圖景浮現出來:台灣的公股銀行在過去20年間,經歷了持續的效率衰退,而民營銀行則在持續上升。2005年,公股銀行與民營銀行的效率指標還相當接近。兩者的ROA(資產報酬率)、ROE(權益報酬率)、淨利差這些項目相差不大,公股銀行甚至略勝一籌。那時候,如果有人說20年後民營銀行會全面超越公股銀行,可能會被認為危言聳聽。

但到了2025年,情況已經徹底反轉。公股銀行的相關數據都遠低於民營銀行的營運成果,因為民營銀行在非利息收入與手續費收入的佔比,顯現出民營業者在衍生性業務、委託投資、資產管理等高利潤業務上的優勢,以及公股銀行在創新能力與客戶開發上的落後。

這些數字背後的成因是什麼?關鍵在於體制與激勵機制的差異。民營銀行採用市場化的薪酬激勵,基層員工與基金經理的獎金與業績直接掛鉤,甚至包含股權激勵。這種機制吸引並留住了優秀人才,激發了人員的積極性。公股銀行則受限於公務員制度的薪級表,薪酬難以與市場競爭,導致優秀人才流失。決策過程也存在明顯差異:民營銀行的決策鏈條更為簡潔,執行速度更快;公股銀行則因層級眾多、審批繁複,常常錯失市場機會。

此外,業務創新的風險承受度也不同。民營銀行敢於嘗試新的金融產品與商業模式,因為成功帶來的回報直接反映在股東利益上。公股銀行則更趨保守,因為任何失敗都可能成為政治問題。

這些都是結構性的瓶頸,而結構性瓶頸不會因為整併而自動消解。如果將數家效率低下的機構合併,新的整併體會變成什麼樣子?如果不同時進行體制改革,它只會是低效率的疊加。

整併的重新評估:綜效而非規模

國際金融業的整併經驗清楚表明,規模本身不能保證競爭力提升,真正帶來價值的是整併所產生的綜效。

一個值得參考的案例是Amundi(東方匯理投信)對Lyxor的收購。Amundi是歐洲規模最大的資產管理公司,由法國Credit Agricole(農業信貸銀行)發起,後來逐步獨立上市,在傳統的股票與固定收益投資領域擁有龐大的歐洲機構客戶基礎。Lyxor原為法國興業銀行的子公司,雖然資產規模相對較小,但在ETF與指數基金領域擁有市場上最先進的技術平台,其95億歐元的ETF資產代表了高度的技術性與創新性。表面上看,這只是將較小型的Lyxor併入超過兩兆歐元的Amundi。但這個收購的核心價值並不在於資產規模的相加,而在於三個層面的綜效。

首先是IT平台的整合。在Lyxor被併購前,Amundi擁有自己的IT系統與ETF平台,而Lyxor也運作獨立的技術系統。這種重複造成了大量的冗餘投資與維護成本。Amundi透過收購做出了戰略性的決定:採用Lyxor的ETF技術平台而非自己的系統,將原有的ETF業務遷移至Lyxor的平台,並關閉Amundi自身的相關系統。這個整合實現了年度成本協同效益六千萬歐元,成本節省直接來自於IT人員的精簡、系統維護費用的削減與硬體基礎設施的優化。

其次是營運收入的整合效益,Amundi原有的龐大歐洲客戶基礎中,許多機構投資人(如養老基金、保險公司)對高品質的ETF產品存在需求,但對Amundi原有的ETF平台不夠滿意,因此轉向競爭對手採購。併購之後,Amundi就能向這些既有客戶提供Lyxor的優質ETF產品,將原本流向外部競爭對手的資金留在自家體系內,預期年度新增營收達三千萬歐元。

最為關鍵的第三層是建立新平台。經由整合Lyxor,Amundi建立了全新的另類投資部門Amundi Alternatives,從而進入了整個另類資產管理的新領域。Lyxor在被併購前已擁有私募股權基金、房地產基金、對沖基金等另類投資的專業能力與人才團隊。相形之下,Amundi雖然在傳統股債投資領域實力雄厚,但在另類投資領域幾乎沒有實際參與。透過這次併購,Amundi能夠為歐洲機構投資人提供完整的資產配置方案,包括股票、債券與另類投資的全面覆蓋。這不是簡單的資產加法,而是戰略領域的拓展,使Amundi從一個「傳統資產管理公司」升級為一個「全方位資產管理公司」,大幅提升了在機構投資人市場的競爭力。註

針對台灣投信四合一方案,評估其成敗的核心在於整併能否創造實質綜效,這可以從三個關鍵角度進行檢驗。首先是客戶群體的互補性,雖然四家投信皆在台灣市場運作,地理補充性有限,但客戶基礎仍存在差異化空間:第一金投信在機構客戶端較具優勢,華南永昌則在個人特定群體有其基礎,而兆豐與合庫亦各擁既有客群。然而,這種客戶端的微小差異是否足以產生抗衡民營機構的綜效,仍需更深入的質性分析。

其次是 IT 平台與成本結構的協同效應,這也是整併能否落實效率革命的關鍵。若四家機構的資訊系統架構迥異,整併初期的整合成本恐將吞噬預期效益;反之,若具備相似的基礎設施,則能產生巨大的邊際效益。遺憾的是,目前相關整併計畫中,對於具體能節省多少營運成本的前置論證仍付之闕如。

最後也是最重要的戰略檢驗點,在於整併是否能成為進入全新商機的跳板。這不僅是賦予整併戰略價值的核心目標,更是公股金融脫胎換骨的契機。若缺乏進入新領域、開發新業務的明確目標,這場整併將淪為單純為了追求市場排名而進行的規模擴張,難以對台灣金融體系的現代化做出實質貢獻。

財富管理綜效:整併中最大的失落環節

對公股投信而言,若能結合公股的背景,則另類投資(Alternative Investment)將是一個全新領域,不論整併不整併,都是公股金融投信投顧可以用心耕耘的難得商機。

另類投資涵蓋私募股權基金、對沖基金、房地產基金、基礎設施基金等非傳統資產。而台灣的機構投資人擁有驚人的資金實力,包括:資產規模已突破 36 兆的壽險業、超過 4.6 兆的勞工退休基金,以及約 1 兆規模的公務人員退休撫卹基金。註這些管理著台灣人民數十兆資產的龐大機構,在另類投資領域非常有限。它們被迫依賴Blackstone、KKR、Carlyle等國際私募股權(PE)基金。這意味著台灣企業的成長期融資與併購決策權掌握在外國人手中,意味著本土人才無法在另類投資領域累積經驗,意味著由此創造的超額報酬以及由此衍生的學習與進化,都流向了海外。

反觀新加坡,政府投資公司(GIC)展現了主權基金在另類投資上的戰略深度。根據國際主權基金研究機構Global SWF與SWFI的最新估算,GIC的管理資產規模(AUM)已達約8470億至9300億美元之間。在資產配置上,GIC極度重視具備抗通膨特性的私募市場,其另類投資佔比約達40%,其中包含23%的房地產與基礎建設等實質資產,以及約17%的私募股權配置。這種高度配置另類資產的策略,強化基金的投資回報率,為新加坡國民財富提供了穩定的長期增值來源。註

相較之下,目前公股投信在另類投資領域的參與極為有限。如果四合一整併的目標能夠明確定向於進入另類投資領域,建立一個類似「Amundi Alternatives」的專業部門,為台灣機構投資人與企業提供本土化、國際級的另類資產管理服務,這才是有真正戰略價值的整併。

當然,進入另類投資領域並非簡單的事務。然而,在整個整併論述中,有一個關鍵環節始終未獲應有重視,那就是投信投顧服務在金控體系下所能發揮的財富管理綜效。當今各家金融機構皆已將財富管理業務列為核心收入來源,而強化投信投顧能力,正是提升金控財富管理收入的關鍵槓桿。

民營金控深諳此道。元大、國泰、富邦、中信旗下投信子公司,無不在追求規模的同時,將自家商品與銀行通路、客戶服務深度整合,以品牌信任為基礎,為客戶量身規劃最適金融商品,形成銀行與投信相互增強的正向循環,這應該也是各公股銀行當年設立投信子公司的原始初衷。

但今天的四合一整併若無法將綜效回饋至各母體金融機構,公股銀行便將可能陷入更依賴代銷他人商品的處境,壓縮自主定價空間與客戶深耕能力。長此以往,不僅難以縮短與民營金控之間的效率與獲利差距,更可能進一步拉大兩者的競爭鴻溝,壓縮公股銀行在財富管理市場的成長可能。這才是四合一整併中最令人憂心的失落環節,也是推動者不得不正視的核心風險,宜謹慎為之。