- 台灣貿易賺回海量美元,匯率卻未隨之升值,因為真正決定台幣走向的是金融帳:外資進出台股、壽險業海外配置等。

- 同樣面對大額順差,台灣長期用「壓住升值」機制,其他國家則多選擇建立「讓順差替全民創造財富」的機制。

- 長期低估的台幣是造成薪資成長停滯的結構性因素之一,也使台灣人的購買力無法直接轉換成更好的國際消費能力。

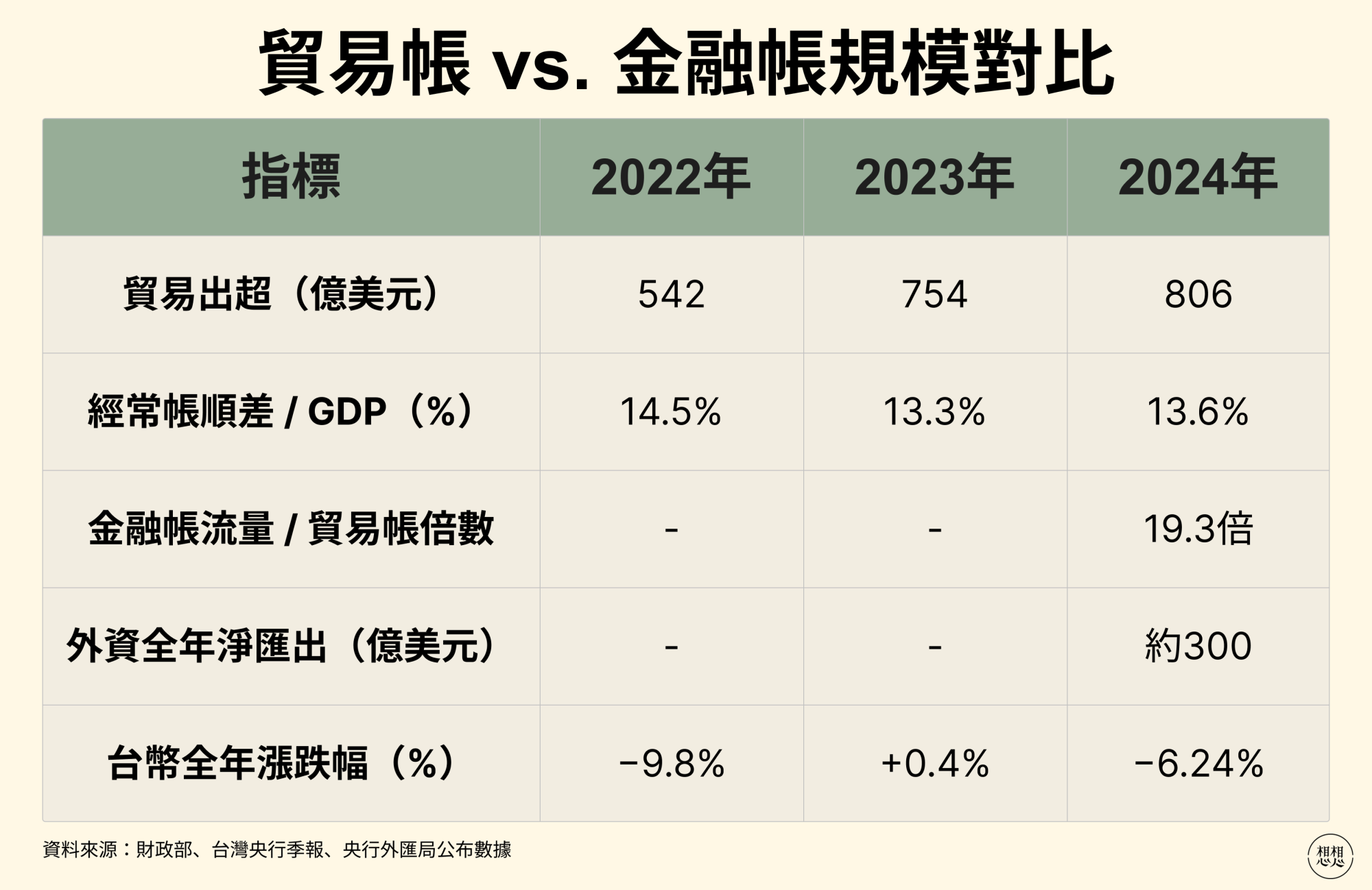

2025年台灣貿易順差高達1571億美元,創下歷史新高。2026年第一季出口更進一步衝上1957億美元、年增51%,貿易順差同步亮眼。然而,儘管賺回海量美元,台幣匯率卻未如預期強彈,反而受制於美台利差與壽險海外配置,持續在低位盤整。這個反差並非偶然,而是「制度性截流」的長期結果。每年賺進大把美元的經濟體,貨幣卻長期走弱。那些美元,到底去了哪裡?

在純粹貿易驅動且無資本流動、無央行干預的假設下,美元的流入確實會導致台幣升值。但一旦引入蒙代爾—弗萊明模型的完整架構,資本帳開放、央行主動管理匯率,這個升值壓力會被資本外流或外匯干預所吸收,匯率結果取決於制度選擇,而非貿易餘額本身。

三重截流機制:美元如何被系統性消化

依據央行的聲明,2024年台灣外匯市場上,金融交易的規模是商品貿易的19.3倍。也就是說,每一塊錢出口帶進來的美元,同時有將近二十塊錢的金融資金在外匯市場上移動。在這個比例下,貿易順差帶來的升值壓力,從一開始就是被稀釋了。

所以,對台灣來說,貿易帳(又稱為經常帳)盈餘對匯率的影響相對有限,真正決定台幣走向的,是金融帳的淨方向:外資進出台股的節奏、壽險業的海外配置、套利資金的換匯。貿易帳從來不是主角。

那我們來探究一下,究竟金融帳是怎樣系統性地消化貿易新增的美元。

機制一:央行沖銷

當出口商將賺進的美元換成新台幣,外匯市場上的美元供給會增加、新台幣需求隨之上升,正常情況下新台幣理應升值。為了化解升值壓力,中央銀行會在銀行間市場買入這批美元(增加外匯存底),同時發行「新台幣定期存單」(NCD)將釋出的新台幣資金吸收回來。透過這套「沖銷」機制,中央銀行確保了市場上的新台幣供給量維持不變,從而在制度上鎖住了新台幣的升值動能。

這個操作背後存在顯著的財政結構誘因。中央銀行持有高達5766億美元的外匯存底,其中約92%配置在美元資產,其產生的利息收入是中央銀行盈餘繳庫的主要來源。2025年度預算書顯示,中央銀行預計繳庫金額達2001億元,創下近十五年新高。註

然而,關鍵的制度制約也在此:由於中央銀行發行了數兆元高額的新台幣定存單來沖銷資金,一旦宣布升息,支付給銀行的定存單利息成本就會上升,導致利差收窄並直接侵蝕繳庫盈餘。這在結構上形成了央行不輕易升息的財政誘因,與維持沖銷操作的持續動機。此外,近年央行更透過集保結算所(TDCC)電子化平台,將截流機制延伸至銀行端發行的「外幣NCD」,讓美元流動性能更精準地被「凍結」在金融體系內部,不必進入匯市影響價格。

儘管如此,央行長期維持物價平穩的貢獻仍應受到肯定。過去多年台灣通膨率相對低穩,為經濟提供重要支柱。未來若能在持續沖銷操作的同時,逐步優化政策工具、提升透明度,並在物價穩定與匯率彈性之間尋求更好平衡,將更有助於讓貿易順差的效益更廣泛地惠及全體民眾,而非主要由出口部門獨享。

機制二:台美利差製造的系統性資本外流

2021年至2023年間,美國聯準會快速升息,聯邦基金利率從接近零升至5.25%。同期台灣累計只升息75個基點,台美政策利率差在高峰期擴大到約3.7個百分點。

這個利差的效果是系統性的,對所有人都有效。法人、企業財務部門、個人投資者,任何人只要有辦法把台幣換成美元放在海外,都面對同樣強烈的誘因。更根本的問題是,依據央行利率統計與主計總處CPI數據,2018年至2023年台灣一年期定存的平均實質利率約為負0.5%,其中2021至2023年連續三年實質利率為負,最深曾達負1.9%。也就是說,把錢存在台灣的銀行,扣掉通膨後是實質縮水的。在這種環境下,資金向美元資產移動是完全合理的市場行為,不需要特別的制度安排來驅動。

韓國同樣面對強美元衝擊,選擇了不同的應對方式:升息300個基點,讓韓美利差快速收窄,有效抑制了資本外流的規模。台灣升息幅度不到韓國的四分之一,等於主動減少了利差所製造的外流誘因。

機制三:壽險業的美元存量壓力

依金管會統計,台灣壽險業持有的海外資產規模逾新台幣22兆元,折合美元約7000億,約當台灣名目GDP的九成,是全球壽險業海外投資佔比最高的市場之一。這些資產大多是美元計價的債券,且有相當比例沒有做完整的匯率避險,主因是避險成本偏高。

這個結構在匯率上製造了一個反向力量。金管會主委彭金隆在立法院答詢時指出,以未避險部位估算,台幣每升值一元,壽險業的帳面匯兌損失約2000億元。註這說明壽險業在制度結構上,就是台幣升值的天然阻力。台幣越有升值壓力,業者帳面損失越大,降低避險比率、在即期市場增加美元買盤的動機越強,反過來壓低台幣。

壽險業是這個系統的放大器,不是它的根源。但它的規模,使這個放大效果相當顯著。

制度性截流:台灣壓住升值 挪、韓導入投資

把這三個機制放在一起看,可以得出一個更清楚的整體判斷。台灣每年賺進的大量外匯順差,並非因為市場力量不足而未能推升台幣,而是被三重制度機制在進入外匯市場之前就系統性地截流,送往美元資產。就如同美國外交關係協會研究員Brad Setser在2019年的研究中,稱台灣壽險業為「台灣儲蓄的首要中介者」,並指出壽險業是台灣經常帳順差的核心回收機制。註

然而,有順差需要消化的國家也不只台灣。各國的解決方案,揭示了同一問題背後完全不同的制度選擇。挪威的做法是設立政府養老基金,將石油收入統一導入,只投資海外金融資產,並嚴格遵守每年只動用基金長期報酬的財政紀律,讓順差外流在制度讓順差外流在制度上成為透明的代際財富管理。這是「主動、透明、全民共享」的版本,將貿易帳的順差導走,但去了哪裡、賺了多少、如何回饋給社會,都有明確的制度框架。

新加坡則是透過GIC和淡馬錫兩個主權基金,將順差轉化為國家戰略資本。基金的投資報酬直接壓低個人所得稅率、提供更多社會福利,讓全體公民共享外匯資產的長期增值。

台灣的機制則完全不同。台灣沒有主權基金來統一調度這批外匯資產,承擔順差消化功能的是私人壽險業,而非政府機構。這意味著:外匯去哪裡、報酬率多少、由誰承擔風險,幾乎都沒有統一的國家層次的管理與回饋機制。

更關鍵的結構差異是:挪威和新加坡的順差消化是主動配置,由政府決定錢要流向哪裡、怎麼賺、如何回饋。而台灣的截流則是被動穩定,整個三重機制的設計目標是防止台幣升值,而不是為全體國民積累可以分配的財富。

台灣主權基金的設立討論已超過二十年。2025年5月,賴清德總統在就職週年正式宣示推動,央行總裁楊金龍也提出透過財政部發債、直接撥款或委外代操三種路徑的備選方案。但距離建立一套讓全民共享外匯資產報酬的制度,還是相當遙遠,目前仍在起步階段。

這個對比不是說台灣的制度一定錯,而是在說:台灣長期用一套「壓住升值」的機制來消化順差,而其他同樣面對大規模順差的國家,往往選擇建立「讓順差替全民創造財富」的機制。這個選擇的差異,值得正視。

強美元週期:借鏡日韓 順勢升息或推後貶值壓力

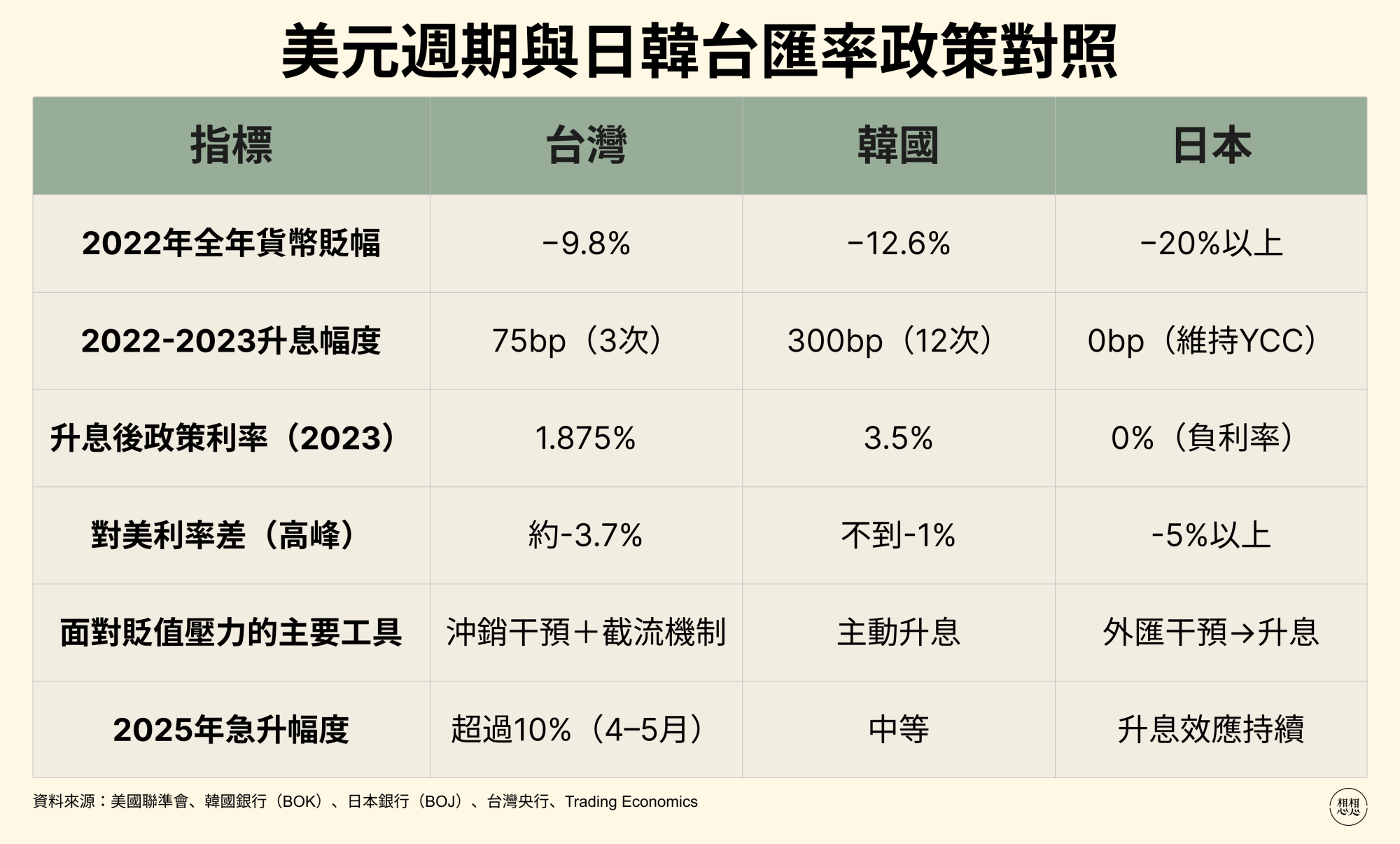

除了台灣本土的機制外,最近抑制台幣升值的還有外部力量。觀察美元的全球走勢,美元指數DXY從2021年中期約90點起步,至2022年9月觸及114.78的二十年高點,兩年升幅超過27%。

最主要的原因是聯準會在不到九個月內把利率從接近零升至4.25%,拉開了美元對其他主要貨幣的利差。這個背景讓美元資產同時具備「升值」與「高息」兩個條件,持有美元的誘因在這段時期達到近年高峰,台灣三重截流機制的壓貶效果也隨之格外顯著。

對照其他國家的表現,首先是日本銀行在全球升息潮中逆勢維持殖利率曲線控制,讓日圓成為主要貨幣中跌幅最深的一個,兩年累計貶值超過20%。財務省雖三度大規模入市干預,合計動用逾970億美元,仍壓不住利差驅動的貶值力量。直到2024年3月日本銀行十七年來首度升息,才算真正觸碰到問題根源。代價是進口通膨持續升溫,民眾購買力受損。

而韓國則是主動的收斂利差,韓國銀行領先聯準會啟動升息,累計升息300個基點,將基準利率推至3.5%,大幅壓縮美韓利差。儘管2022年韓元仍貶了12.6%,但貶幅可控,且在升息效果發酵後明顯回穩。代價是升息對內需造成壓力,但避免了資本外流誘因的持續累積。

而台灣既不像韓國主動升息,也沒走到日本被迫轉向那一步。三重截流機制在強美元順風下讓台幣2022年貶幅約9.8%,相較日韓顯得表面穩定。但這個穩定是把壓力往後堆,等待強美元週期逆轉。

代價:誰在付這個帳

三重截流機制壓住了台幣的升值壓力,但這個「穩定」不是免費的。它的成本分散在每個台灣人的日常生活裡,只是大多數人感覺得到,卻說不清楚原因。

如同台灣大學吳聰敏、陳旭昇等學者在研究台幣低估對社會福利的影響時指出,台幣偏弱的直接結果,是讓每一件進口商品、每一次出國旅遊的成本都更高。台灣出口商從偏弱的匯率中獲得競爭力,而這個好處的對應成本,由全體消費者的國際購買力來承擔。這是一種隱性的財富重分配,從消費端流向出口端,沒有任何一張稅單,但效果是真實的。

而當企業的利潤有相當部分來自匯率優勢而非生產力提升,升級轉型的壓力就相對小,給員工加薪的動力也就相對低。2012至2022年,台灣薪資中位數十年只成長約14%,同期GDP的成長幅度遠高於此。《致富的特權》一書的幾位台大經濟系學者(吳聰敏、陳旭昇、李怡庭、陳虹宇)認為,長期低估的台幣確實是造成薪資成長停滯的結構性因素之一。

2024年,台灣名目人均GDP全球排名第30,購買力平價(PPP)人均GDP卻排名第8,兩者相差22個名次。這個落差的一部分,正是台幣長期低估在統計上的反映。台灣人的實際生活購買力,遠高於名目薪資所呈現的數字——但這個隱藏的購買力無法直接轉換成更好的國際消費能力,因為它被鎖在偏低的匯率裡。

當然,央行在維持物價平穩方面的貢獻不容忽視。過去多年台灣通膨率相對低穩,正是得益於其審慎的貨幣政策框架。未來若能逐步優化沖銷工具與財政回饋機制,在兼顧匯率穩定的同時,更積極追求物價長期平穩,將能更好平衡出口競爭力與全民購買力。

裂縫:Fed走向添變數 截流機制現鬆動

正是台灣二十年來建立的這套外匯截流機制,讓出口賺進的美元,透過央行沖銷操作、壽險業的海外資產配置、以及利差製造的資本外流,幾乎等量地被截留在美元資產池,而維持了物價的穩定。所以出口所帶來的貿易帳升值訊號,在進入市場之前就被制度性地吸收。這套機制在強美元的順風下跑得很順,給了台灣表面上的匯率穩定,但它的運作成本,是全體消費者長期承擔的購買力折損、薪資成長落後GDP的長年困境,以及系統性金融風險的靜默累積。

只是這個設計也會遭受挑戰,在2025年5月,台幣在不到一個月內從33元附近急升至29元,升幅超過10%。央行總裁甚至公開喊出「禿鷹炒匯」,緊急召開記者會來穩定市場。這是三重截流機制首次被市場看見明顯裂縫,而裂縫出現的原因,正是三個方向性誘因同時開始鬆動。

相較於挪威和新加坡透過主權基金讓順差為全民創造可分配的財富,台灣的截流機制選擇了另一條路:壓住升值,讓出口繼續有競爭力,代價由全體國民默默承擔。這個選擇不是沒有邏輯,但它的代價從未被清楚地攤開在公共討論的桌上。

如今,華許(Kevin Maxwell Warsh)接任Fed後,一個新的外部不確定性可能隨之而來。市場普遍預期華許就任後,將推動政策利率向中性水準(約3%)靠攏,意味著2026年下半年可能有兩次各25個基點的降息。台美利差若持續收窄,截流機制中利差驅動的美元需求將進一步弱化,台幣的升值壓力更難被內部機制消化。當然,也有極大可能因為Fed其他委員的不同觀點而踩了降息的煞車。

對台灣來說,無論華許最後是鴿是鷹,需要面對的根本問題已經擺在眼前,我們要自問:這套長期依賴強美元環境才得以運作的截流機制,在外部條件開始移動之後,台灣做好準備了嗎?

在此同時,央行應繼續堅守物價平穩的核心使命,透過更透明、更有彈性的政策工具,逐步降低對單一沖銷機制的過度依賴,讓台灣在維持出口動能的同時,也能讓廣大民眾充分感受到經濟成長的實質紅利。