- 5月川習會恐怕僅能換得暫時休兵,美中戰略對抗結構已然定型,信任感也已蕩然無存。

- 全球關鍵科技領域將分裂為「以美國為首的大院高牆生態圈」與「由中國主導的替代性科技生態圈」。

- 全球化一去不復返,應加速評估供應鏈分岔對國安及經濟的風險、機會與挑戰。

川普第二任期甫上任,就迅速提升對中國的貿易與科技對抗壓力;在中國於2025年9月啟動高額關稅、稀土出口限制等報復措施後,美國開始積極尋求與中國諮商談判,經六輪談判後雙方同意暫時降低關稅及部分出口與科技限制,並成為5月中旬川習會討論議題之一。

不過這些發展都非美中關係新格局,反而是自川普1.0以來兩國經貿與科技開始激烈競爭的續集。隨著美中經貿與科技迅速走向「分岔點」(Bifurcation),川習會恐怕僅能換得暫時的休兵,全球經濟與科技將持續朝脫鉤分岔前進。

美中經貿對抗 從解決失衡轉為戰略競爭

川普1.0時代啟動的美中貿易戰,初始目的係以貿易再平衡、改善鉅額逆差為主,因此當時簽署的「美中第一階段貿易協議」,主要聚焦於中國的市場開放及採購承諾。然隨著美方陸續擴大高科技出口管制、祭出301國家安全條款,美中經濟對抗已從單純解決貿易失衡問題,轉變為戰略競爭工具。

美中於2020年1月達成第一階段貿易協議後,雙方貿易衝突似乎出現緩和契機,但科技對抗則持續升溫,其中關鍵發展為美國2018年立法通過之「2018出口管制改革法案」(Export Control Reform Act of 2018, ECRA),一改傳統以避免武器擴散為主的出口管制體系,而授權美國政府以國家安全為由,對戰略新興尖端技術實施出口管制。自2019年起至今,陸續針對AI、先進晶片及設備、無人載具系統、軍民兩用科技等,以出口管制加上點名制裁對象的中國實體清單等方式,管制中方取得相關科技。

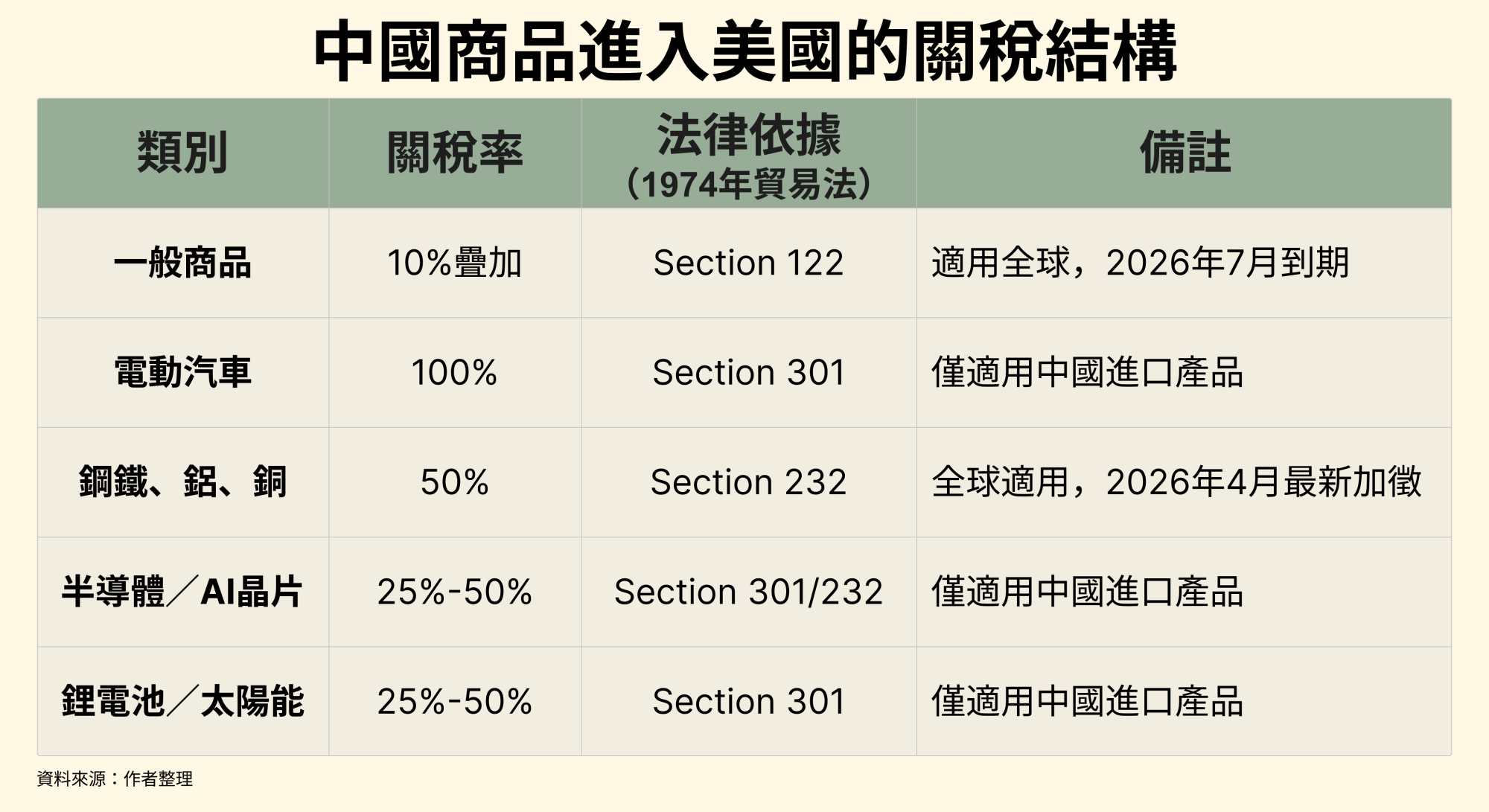

2021年拜登政府上任,對中國的經貿與科技政策,基本延續了川普1.0的方向,但在做法上以「精準、護欄」(Surgical and guardrail) 作為微調指引。在關稅方面,拜登政府依據301國安條款,針對電動車(關稅由25%增至100%)、半導體(25%提高至50%)、鋰電池及零件(關稅調高至25%)以及關鍵礦物與太陽能電池(25%至50%不等)課徵額外國安關稅。在科技領域,則以「小院高牆」(Small Yard, High Fence)模式實施精準管制,同時依據「外國直接產品規則」(Foreign Direct Product Rule, FDPR) 長臂管轄將台、日、韓、荷蘭等盟友出口的晶片與設備材料納入管制體系。

另一方面,拜登政府於2023年簽署行政命令,限制美國資本流向中國的敏感技術領域,同時禁止美國私募股權、風險投資及合資企業投資中國的半導體與微電子、量子及AI產業。拜登政府另一個重點,在於自主製造能量之提升,並透過晶片法(CHIPS Act)及通膨削減法案(IRA)等旗艦計畫,以補貼、租稅優惠等誘因,加速半導體及電池供應鏈回流。

中國的反制,包括2023年開始針對鎵、鍺、石墨、銻等戰略物資實施出口管制,同時亦針對歐美的特定產品及農產展開雙反調查。而中國企業則加速在墨西哥、越南等地的投資設廠佈局速度,以透過原產地規則管控美國關稅風險。以墨西哥為例,2021年以前中資投資金額約1.5億至2億美元之間,然2023年暴增至10.8億,2024年繼續增加至15.5億美元。同時,北京也持續推進晶片「大基金」、大力加速AI模型開發及應用等自主可控戰略。

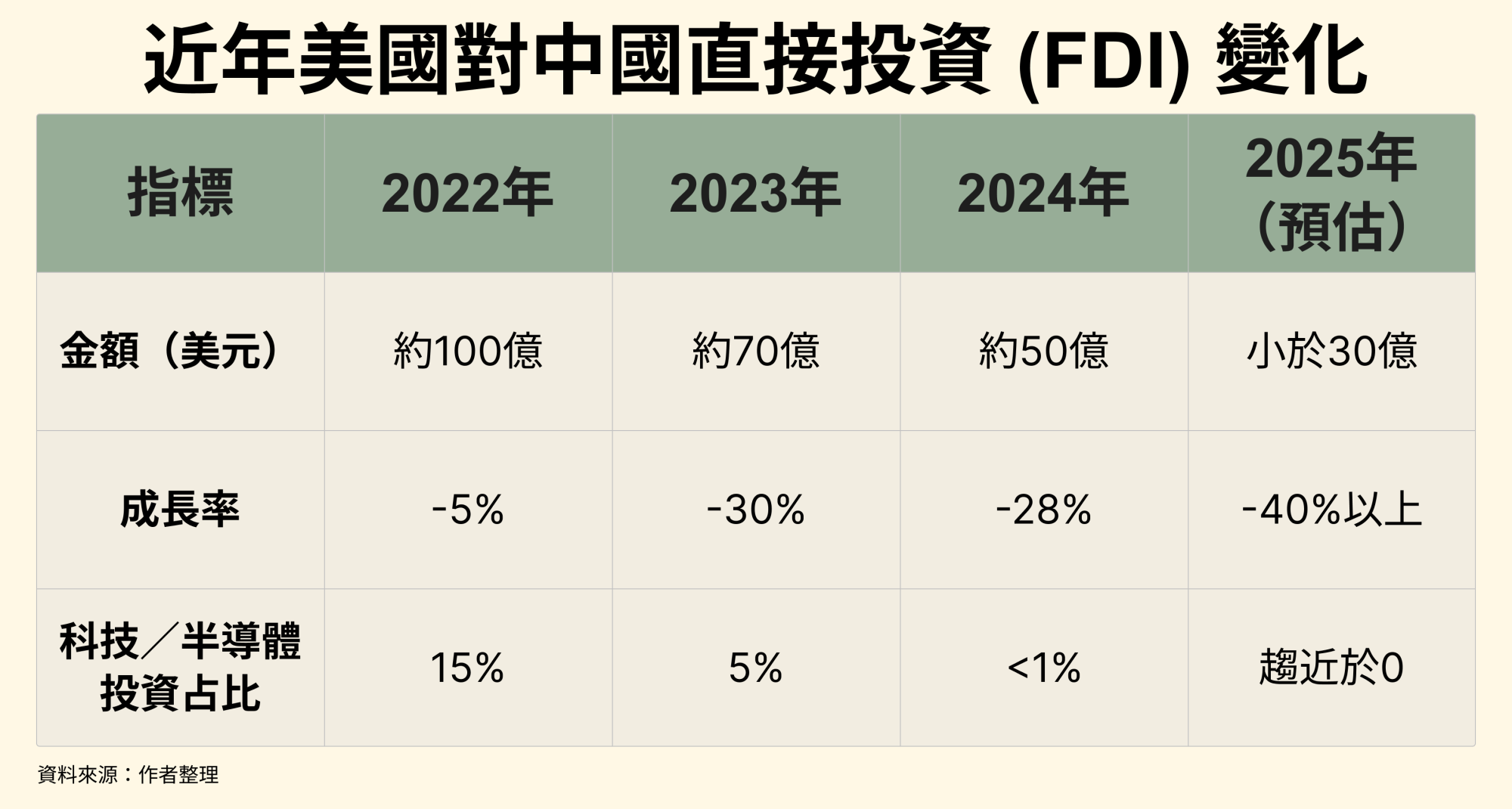

經過了八年的戰略競爭關係,待川普2.0上任時,美中經貿關係已經顯著萎縮。2025年美國自中國進口的商品總額雖仍有3084億美元,但較2024年大幅下降近三成,且佔美國進口總額從2018年的21%驟降至2025年的9%。註另一個值得注意的重要消退指標是美國對中國的直接投資(FDI),總金額自2023年開始連續三年每年減少30%,且對於高科技戰略領域之投資,已經幾乎歸零。

川普2.0衝突加劇 六輪談判換暫時休兵

2025年川普2.0就任後,迅速推翻了拜登政府「精準與護欄」政策,改以劇烈且全面的巨額關稅稅率,作為實現貿易平衡及再工業化的主要政策工具。

川普第二次上任初期,便立即開始針對中國祭出多層且疊加的額外關稅。包括在2月援引「國際緊急經濟權力法」(IEEPA) 針對對中國商品全面加徵10%「對等關稅」,並於次月調升至20%。同時在貿易法部分,同樣在2月將鋁材的232條款關稅稅率提升至25%。同年4月公布的全球對等關稅裡,對中國施加的關稅暴增至歷史最高。川普以因應芬太尼與貿易逆差問題,將針對中國的額外關稅調高至125%,導致部分產品在疊加301或232條款關稅後的總稅率高達145%。

美方利用關稅工具無限施壓,中方也實施報復性關稅並且考慮擴大出口管制範圍,使雙方進入極限對抗,隨後透過六輪密集談判,建立以「關稅階梯式調降」換取中方「暫緩稀土管制、增加採購」的交換模式。

在2025年川習10月峰會前,美中已進行過數回合談判,針對部分產品領域的關稅議題達成共識,不過最具關鍵意義的階段性協議,主要是10月借APEC場邊舉行的川習會上確認,後於11月公布「吉隆坡聯合安排」(Kuala Lumpur Joint Arrangement),以及為5月川普訪中鋪路的巴黎會談。

2026年3月於巴黎舉行的美中經貿對話,主要有二個目的,第一是檢視「吉隆坡聯合安排」之一年停火協議,並建立制度化的經濟對話機制,特別是在美國最高法院於2月判決以IEEPA為基礎之對等關稅越權違法後,對美中協議後續落實的影響;第二是為原訂3月底的川普訪中穩固貿易關係。本次會談結果可歸納出以下四大重點:

一、關稅休戰:雙方同意延長現有對於對等關稅及非關稅措施的「暫時休戰」協議(Moratorium)。

二、採購承諾具體化:中國確認將執行2026年採購2500萬公噸美國大豆的計畫,並討論了增加美國液化天然氣(LNG)出口至中國,以及重啟對波音飛機採購的可能性。

三、關鍵礦物與稀土:中方同意延後稀土出口管制至2026年10月,換取美方在部分高科技出口管制(特別是針對非軍用半導體設備)上的透明度與審查放寬。

四、籌組成立「貿易委員會」與「投資委員會」:建立常態性的溝通架構,以應對貿易、產能過剩、補貼爭議及智慧財產權問題。

川習會至多確保短期休兵 未來仍充滿變數

至於5月中訂於北京的川習會,在經貿與科技領域可能有何成果,歸納各界看法至多就是確保短期內的休兵。

在高科技出口限制與產業政策上,美方仍將維持對先進半導體與AI技術之管制,中方則持續暫緩稀土出口管制並要求美國放寬限制,雙方於科技競爭上的分歧依然顯著。特別是包含稀土在內的暫時性凍結承諾,既未形成具約束力之制度,而中方承諾又屬於僅有12個月的短期安排,故未來仍充滿變數。

另外是美中之間的關稅問題未解。IEEPA被宣告違法後,川普政府並未放棄關稅這個工具,而是改找其他法源作為依據。對中國而言,除了對等關稅外,還有從電動車、鋼鋁到綠能電池等許多重要產品,仍在持續被課徵不受最高法院判決影響的301或232條款關稅,先前雙邊協商並未觸及,而川習會亦不預期會有所變化。

最後,美國在2026年3月底公佈的貿易障礙報告中,指出2020年簽署的「美中第一階段協定」,中方有若干重要承諾尚未落實,徒增未來談判變數。

在科技競爭議題上,2025年美國國安戰略報告中,指出中國之掠奪性補貼和產業戰略、不公平貿易行為及智慧財產權盜竊和工業間諜活動,是國家安全威脅來源。在中方從未展現有意改變的情況下,此一結構性衝突將會是持續主導美中關係的因素。

與此同時,美國開始加速新興及軍民兩用戰略科技的戰略自主,而如Pax Silica等結盟,亦將加速關鍵供應鏈「結構性脫鉤」的產生。未來科技分岔成「兩套標準」格局日趨明顯, 從半導體、AI模型算力,到無人載具及自動控制等,全球將分裂為「以美國為首的大院高牆生態圈」與「由中國主導的替代性科技生態圈」,美中貿易科技戰休兵,研判也不會改變此一趨勢。

美中在川普2.0時代的六輪談判,最終達成的是一份「脆弱且高度交易性質的休戰協議」,而即將來臨的川習會,川普可能會為了今年國內期中選舉的政治利益,以中國採購美國農產品為條件,中國則可能以爭取時間為考量,等待美國出現犯錯自亂,雙方各有算計,但經過前後九年的戰略競爭關係後,美中的戰略對抗結構已然定型,信任感也已蕩然無存,於是川習會沒有意願也無能為力將美中關係「帶回從前」。

由此觀察,美中暫時休兵不是建立護欄,而是各取所需且有時效性的交易。台灣及其他民主國家必須放棄「美中和好、重返全球化黃金歲月」的期待,改以「經濟科技全球一分為二」的情境,評估經貿科技體系分岔對國家安全及經濟成長的風險、機會與挑戰,加速重建國家生存與經濟科技發展的戰略底線。