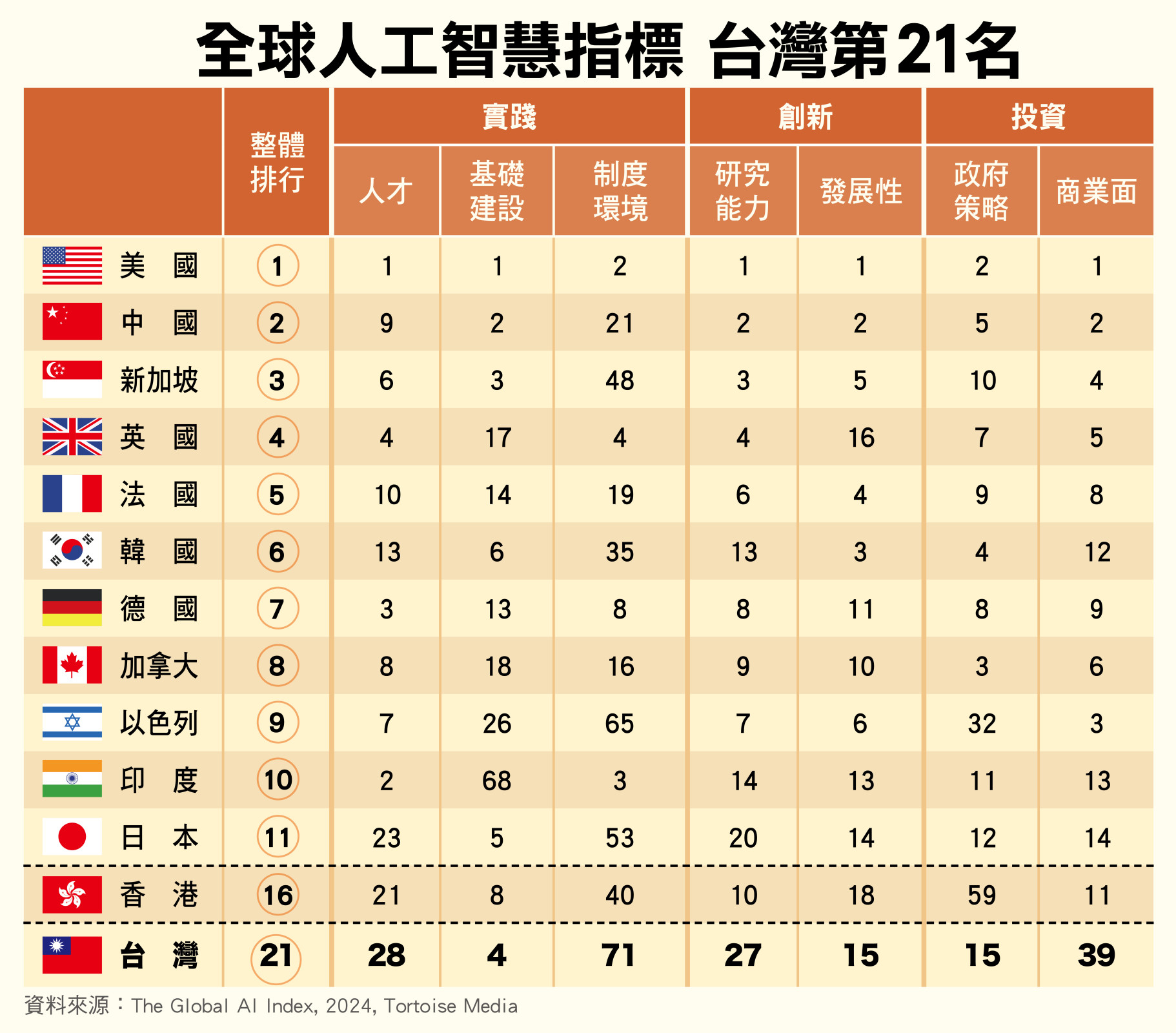

- 台灣「AI國力」排名全球第21,其中支持AI運作的基礎設施分項排名世界第4,拜硬體代工所賜。

- 缺乏AI科學家、專家與開發者是台灣弱項,除了人才培養不足,也尚未能大規模吸引國際一流人才。

- 台灣研發經費占GDP比重高居全球第3,但科研體質脆弱,實際AI研究經費只約3億美元。

台灣在全球AI(人工智慧)晶片運算供應鏈上擁有舉足輕重的地位,但台灣算是AI強國嗎?在哪些重要環節呈現出強項或弱項?

英國數位媒體Tortoise Media自2019年起發布「全球人工智慧指標」(GAII, Global AI Index),以83個國家/政府為對象進行評比,從實踐、創新、投資三大領域切入,畫分七個次項指標,包括:人才、基礎建設、制度環境、研究能力、發展性、政府策略、商業面。每個次項再涵蓋2至5個類別指標,共122個細項指標。

台灣AI人才不足 可加強鏈結矽谷台裔新星

根據2024年9月的第五版最新GAII,全球AI能力最強的前3名依序是美國、中國與新加坡,亞洲的韓國排第6、印度第10、日本第11、香港第16,台灣雖然這兩年股市因AI大漲,但其實排名僅列第21名。

美、中是世界GDP排名前兩大的國家,台灣GDP大約在全球20-22名之間,因此台灣AI排名在全球第21位,感覺上與GDP十分相稱,但實際上AI排名與GDP完全不相關。以色列與新加坡的GDP排名分為第27、28,但他們的AI 排名非常高,居世界第3與第10;日本GDP第4大但AI排名只有第11。所以我們應該探討評比的細節,才能了解排名背後的意義。

台灣擁有全球最領先的AI晶片及伺服器,製造出全球三分之二以上的AI整機系統,對全球AI產業的重要影響力應該無庸置疑。大家都知道AI運算非常耗電,台灣因為受限於石化能源必須進口,電力供應一直是台灣的弱點,直覺上台灣在「基礎建設」的分數應該很低;但是拜硬體代工所賜,台灣在支持AI運作的基礎設施上排到世界第4,是所有評比項目中得分最高的,顯然對GAII而言,基礎建設並非台灣AI發展的絆腳石。

隨著輝達(NVIDIA)即將在台北設立海外總部,似乎代表台灣應該有一流的AI人才,但是在「人才」與「研究」評比上,台灣只分居第28名及27名,拖累整體AI指標的排名。人才與研究能力實際上是一體兩面,該報告特別強調人才項目著重於「AI科學家、專家與開發者」,GAII認為台灣在此領域明顯不足。除了自主的人才培養之外,台灣尚未能夠大規模吸引國際一流的AI人才。

其實台灣青壯世代已經有許多人極度活躍於矽谷AI創業圈,例如OpenAI研發主管陳信翰(Mark Chen)、Cursor創業團隊黃紹儒(Ian Huang)、MosaicML 技術長即創始人湯漢林、Gamma的CEO與創始人Grant Lee、Google DeepMind 研究副總裁紀懷新。除了在美國獨角獸公司的這群人,還有許多台灣背景的AI人才散佈在其他矽谷企業。其中也有十分年輕、甚至在30歲以下者,而且他們與台灣有很深的連結,大部分是在台灣的國際學校唸完高中才出國。

AI領域發展太快,台灣上一代在矽谷的人才實際仍從事AI工作者並不多,台灣政府與產業界應該思索如何與這些已經有一席之地的年輕台裔人士互動。以過去三十年半導體發展的歷史來看,旅外人才對台灣新興產業的貢獻很大,我們必須加強鏈結矽谷的AI人才,帶動AI的研究環境。

長期缺乏軟體產業 導致AI企業不足

此外,台灣在AI實踐的制度環境(Operating Environment)及資源投入的商業面(Commercial)兩項排名非常弱,分別是71與39名。制度環境聚焦於評估影響AI運作的監管法制與公眾輿論等社會文化,GAII特別重視一個國家在AI政策立法的成效,台灣在這項評比上分數最低,影響整體排名。

事實上,在GAII評比後的2025年12月,立法院才三讀通過台灣首部的AI專法「人工智慧基本法」,這是台灣由技術追趕者轉向治理領航者的關鍵轉折,其中最重要的突破,是用風險分級框架了企業長期「不知道紅線在哪裡」的焦慮。基本法只是一個開始,各部會尚有兩年時間訂定實際運作依歸的子法,相信台灣會因為這次立法提升GAII此一分項的排名。

商業面則看重AI企業數量、資金與活動。台灣長期缺乏軟體產業,上一波行動網路(Mobile Internet)熱潮雖然帶動了軟體創業,使台灣也有許多軟體新創公司(SaaS)初露頭角,軟體創業開始受到投資人青睞,但目前達到規模經濟的台灣軟體公司仍不算多,整個軟體產業生態系的根基仍甚淺。

有鑒於台灣軟體創業圈仍在萌芽期,面對來勢洶洶的AI浪潮,剛萌芽的軟體公司如果不能導入AI,勢必會被快速淘汰,在這個大環境下,台灣不容易迅速提升AI企業的數量,以致我們在商業面的評比不高。

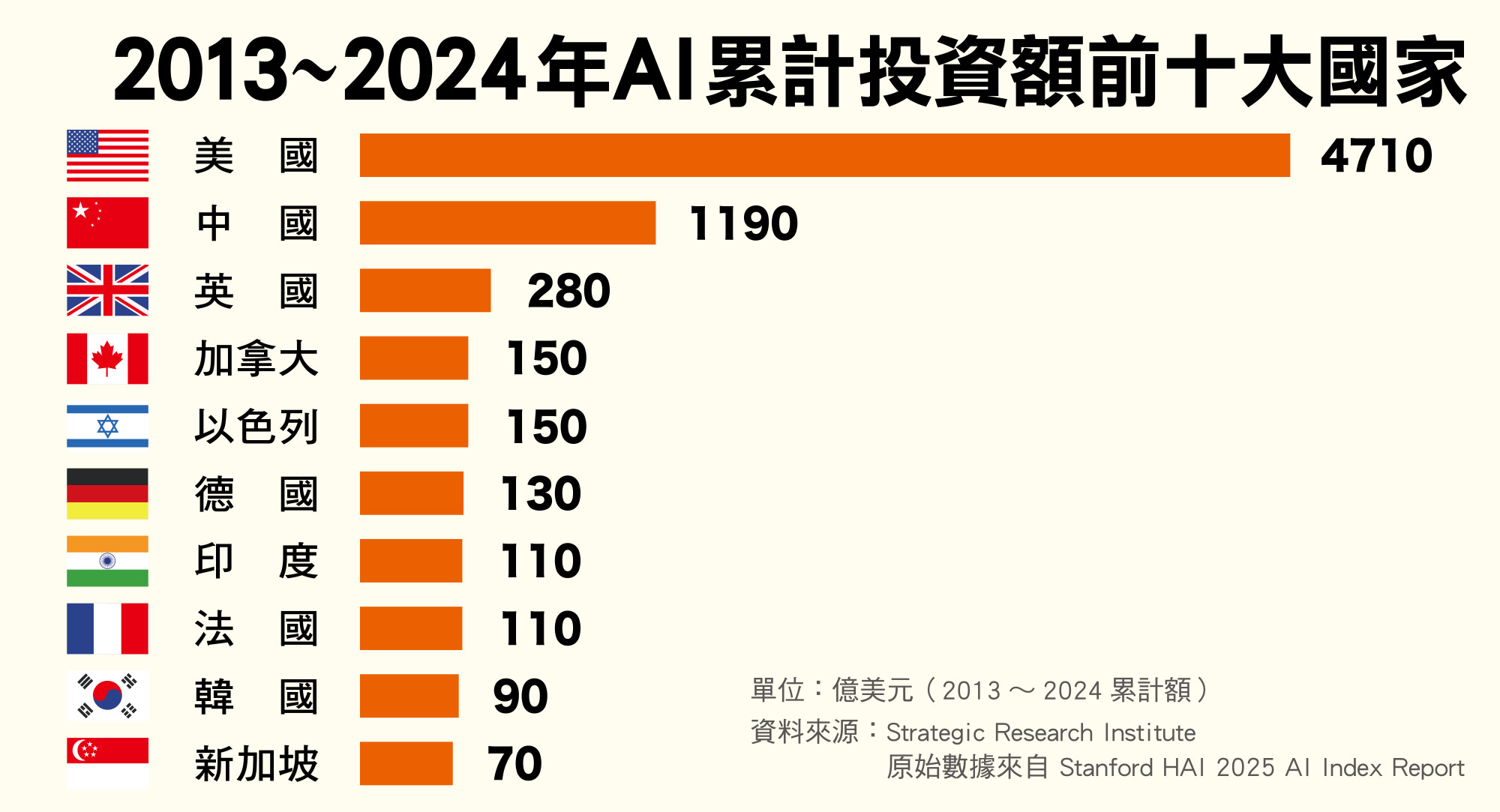

台灣AI企業數量不足,投入AI的資金也不足,雖然數位發展部在2025年匡列了100億台幣的資金(大約3億美元)讓創投業者申請配投AI企業,但是這筆錢放在國際AI投資雷達上實屬杯水車薪。從附圖可見2025年全球前十大國家在AI的花費,第9名與第10名的韓國與新加坡,大約是90億與70億美元。

另以日本為例,為了發展日文為主的大型語言模型,2023年7月才成立的新創Sakana,一家公司就從國際創投融資了超過2億美元;即使如此,Sakana的流量還排不上全球前20名的大型語言模型。

再舉一個日本案例,為了卡位全球AI版圖,孫正義的軟銀願景基金(SoftBank Vision Fund)在2025年總共投資了OpenAI 達410億美元,持有這家全球AI當紅炸子雞近11%股權;2026年1月,軟銀宣布再投資OpenAI 300億美元,總投資達到710億美元的天文數字,是對OpenAI挹注現金最多的外部股東,預計OpenAI的估值在本輪融資後將達到8300億美元。當前AI朝著資本密集的方向發展,每一個公司融資的金額都是天文數字,台灣發展AI若要「後發先至」,除了運氣之外,不可能迴避AI資金不足的問題。

不利條件下突圍 資源投入應用面

從整體看,台灣科技研發資金是否充足?根據國科會最新公布的「全國科技動態調查」,總研發經費在2024年已首度達到台幣1兆493億元;2025年延續此動能,科技總支出進一步攀升;研發經費占GDP比率已達4.1%,高居全球第三,僅次於以色列和韓國。

這個數字看起來亮麗,但如果把前述1兆多元拆開來看,就會發現台灣的科研體質其實相當脆弱。這1兆多元當中,86%來自民間企業的技術開發,且高度集中在半導體製程的開發與優化。若扣除民間企業的研發投入,政府部門廣義的科技經費規模達到1965億元(包含前瞻基礎建設等專案),而這筆經費又分散到其他領域之中,例如:

- 半導體與晶創計畫:初估編列 200億元 於「晶片驅動台灣產業創新方案」。

- 人工智慧:約 100億元,重點在於主權AI、算力聯盟及智慧機器人計畫。

- 淨零科技:約 110億至120億元, 以應對2050淨零排放目標。

- 太空與通訊:編列約 90億元,用於低軌衛星、6G發展及太空科技。

嚴格說來,實際AI的研究經費只落在100億台幣左右(約3億美元),這些金額會分散到大學、中央研究院,以及各政府研究機構的AI項目之中。如果要擠進全球前十大AI投資國,總投資金額需要在70億美元以上。盤點台灣AI的投資金額,每年增加十倍的擴大投資都不一定能迎頭趕上。

因此,台灣必須正視AI投資不足的現象,單靠政府編列科研預算與國發基金的投入,影響力有限,必須思考如何導引民間資金到AI的投資,例如,給予投資AI特別的稅務減免,利用租稅優惠把豐沛的民間資金導引到AI產業。

另一方面,台灣在「政府策略」和「發展性」兩項都排名全球第15,但前者是從上一版排名的第8滑落,後者則從第27名大幅進步。「發展性」評比看的是AI專利申請、資料庫與模型開發等AI專案賴以生存的基礎平台。由於台灣沒有開發大型語言模型的新創公司,目前是以政府主導的「在地化模型」來發展,企業的直接投入相對仍很低。

值得關注的是法國在這個項目排名第4,法國政府將開源視為對抗美國科技巨頭壟斷的手段,因此全力發展AI開源軟體產業,在美、中兩大AI強權中找到縫隙。法國有多家大型AI新創公司,如Mistral開發的大型語言模型是全球前十大中、唯一不是由中美兩國開發出來的。

台灣雖然在硬體的成就突出,但長期以來軟體的佈局有限,在AI剛萌芽階段,台灣未能參與大型語言模型的開發,人才與資金都不到位;2026年的今天,大型語言模型的淘汰賽已經開始,開發這類模型的資金需求已經接近一個中型國家的年度GDP,現在才討論是否要投入大型語言模型的開發,恐為時已晚。

因此,台灣發展AI應該要有其他突圍策略,把資源投入於應用層次而非基礎模型,加上台灣素有旺盛的電子製造業,結合硬體優勢的邊緣運算(Edge AI)也是一個可能的方向。台灣要抓住這個最富未來性的產業,不應自滿於僅僅成為供應鏈的一環,而是還有很多地方需急起直追。