- 全台超過40年老屋逾300萬戶,但迄今都更及危老重建不到2000案,關鍵在信任度不足。

- 整合的業者應具備什麼資格條件與專業證照?整合服務過程中該承擔哪些責任?目前仍缺相關法制管理。

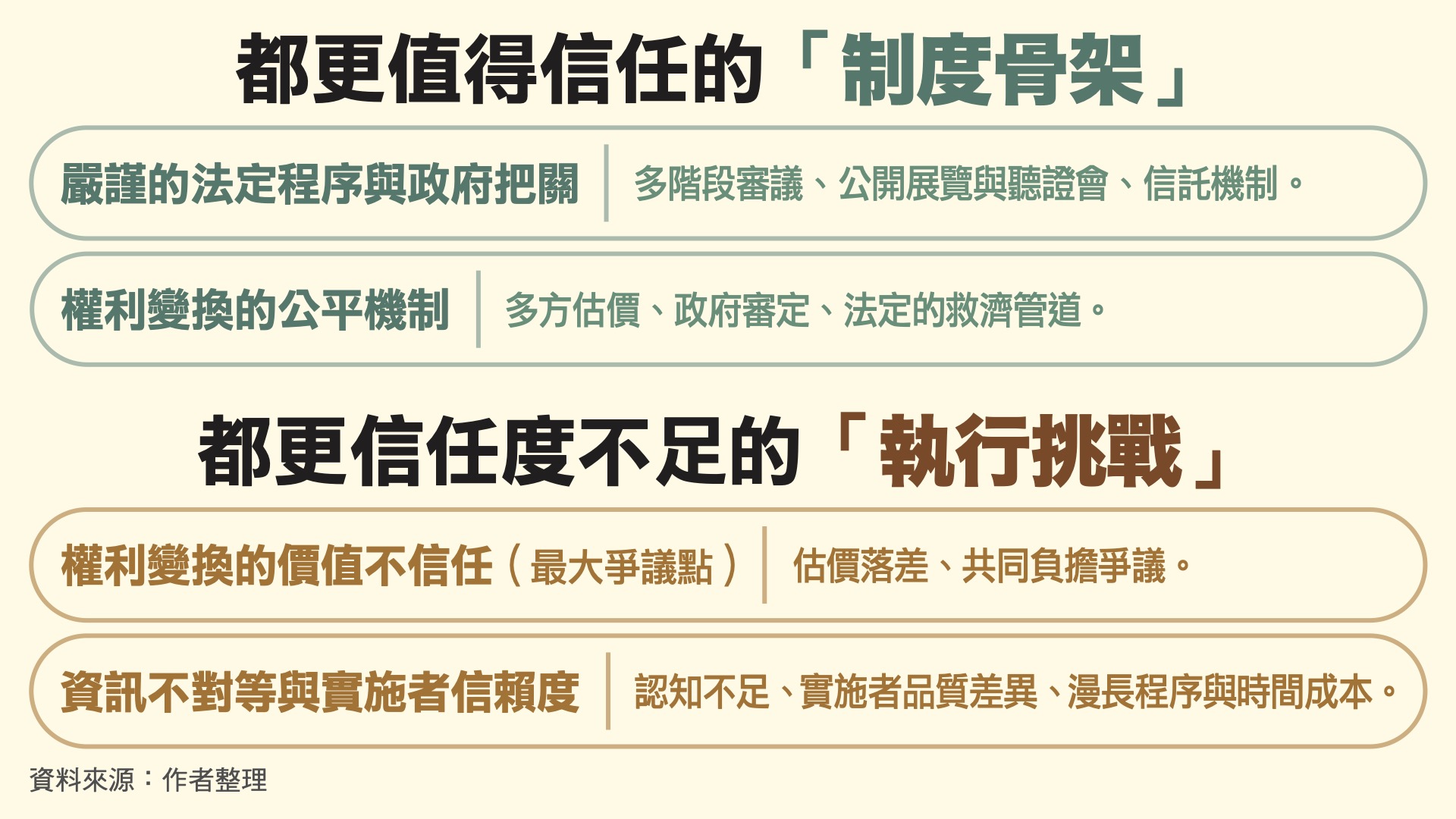

- 無論權利變換或合建分屋模式,都更的整體財務與估價、分配原則與計算過程,必須更透明。

台灣老舊房子很多,以2025年第二季資料觀察,全國925萬戶住宅存量,其中屋齡超過30年有554萬戶,超過40年也有300萬戶以上。老屋新生主要透過都市更新和「危老重建」(危險及老舊建築物加速重建)兩個管道,蔡英文總統任內推動的都更三法,讓過往難以推動的更新改建工作有了明顯進展,至2025年10月底全國都更新案一共核定了1270案,危老重建也超過4600案,擺脫10年前「都更已死」的困境。然而,各界期待有更多成果,甚至抱怨都更、危老仍舊推動困難。

都市更新本質上確實非常複雜,雖然民眾希望加速推動,但制度精進重點該是什麼,至今似乎還沒有明確的共識。不少人仍保有不切實際的「一坪換一坪」迷思,簡略地認為容積獎勵就是加速推動都更與危老的萬靈丹,還成為部分地方政府大力宣揚新政策的著力點。這種短視的亂象,一方面延宕了從務實角度檢討、改善制度的工作,同時也可能讓現階段無緣參與都更、危老重建的房屋,未來改建的條件更加困難。

推動都更、危老涉及多項專業,需要專業者介入的原因在於建立信任基礎。都更的專業服務與都更的信賴關係是一體兩面,可惜的是,當前國人對都更的信任度相當不足,或者說,對其期待與疑慮一樣高。

制度精進一:建立國家認證專業服務業

台灣的股票市場有1370萬開戶數,其中大約600萬個活躍投資者。股市的複雜度與風險都很高,但股民樂在其中,在賺賠自負的情況下,並不擔心股市存在不被信任的問題。股票市場之所以被信任,是建立在「公開透明資訊、公平公正交易、政府嚴格監督、法律可靠保障」這四大支柱之上。問AI台灣股市值得被信任嗎?答覆是「台灣股市作為一個發展成熟的資本市場,從制度面和經濟面來說,是值得信任的。」再問AI,台灣的都市更新值得被信任嗎?答案不令人意外。

有不少期待參與都更、危老的社區,不知道可以找誰來幫忙;也有不少社區接到所謂都更與危老公司欲協助整合的提議,卻不知如何判斷那家公司的來歷與專業水準。這些普遍存在的現象與疑問,顯示都更與危老的服務體系存在一個非常根本的核心問題:誰是可信任的都更、危老服務業?

不動產市場上,買賣房子有仲介業與代銷業,過戶登記有地政士的專業服務,蓋房子有建築師與依法成立的營造廠,然而,需要高度專業與高度信任的都更、危老,卻沒有經國家認定和證照規範的專門服務業者。雖然多年來這個市場有許多從業人員,也成就了數千件重建個案,這些成果不容抹殺,但都更與危老缺乏民眾可信任且經政府認定的專業服務業者,也是不爭的事實。

進一步論,民間整合業者會向權利人提出同意書、意向書、契約與重建計畫書等法律文件,這些文件的內容是否都符合法令規定?誰來監督這些文件的合理、公平與正確性?而整合業者應具備怎樣的資格條件與專業證照,業者在整合服務的過程中該承擔哪些義務與責任?這些重要議題目前也欠缺相關法制管理。合法可信賴的服務業者,公正合法的法律文件,這些民眾關切事項的補強,是都市更新能否被信任的重要基礎。

制度精進二:財務與權利分配更透明

都市更新重建後的產權分配是民眾關心的另一項重點,也是整個都更服務最核心的內容。無論是採取權利變換或合建分屋模式,都更的整體財務與估價,法律上所規範的分配原則與計算過程,都應該讓民眾有更完整的瞭解。

此外,不同個案具備的條件,以及個別民眾在更新前擁有的權利價值,決定著更新後分回房屋面積大小(權值)。但因權利人有著不同的居住空間需求,因此在權利變換計畫中,賦予權利人更多參與出資興建的彈性選擇,是滿足權利人在更新後可分回足夠居住需求面積的必要機制,但目前實務上權利人可參與出資的權利仍相當有限。

都更資訊透明與彈性出資,當前實務多是以個案內部協商的方式處理,後續應從法制面加強規範,並制定執行原則與標準,才可以有效破除民眾參與都更時最普遍也最關鍵的分配不公疑慮,更可讓所謂一坪換一坪的迷思,以及少數民眾認為越晚同意可以分回越多的釘子戶問題,回歸到合理的權利變換財務基礎。

制度精進三:強化金融服務與建案管理

待社區順利完成整合,也達成大家都滿意的分配條件後,接下來就面臨實施者要向銀行申請融資興建的階段(暫不討論政府審議的問題)。這時產生的風險因子包含:都更案是否具備充足的徵信條件,讓銀行願意提供所需的建築融資?建商實施者是否將順利將蓋好房子,不會出現爛尾樓?

由於執行都更與危老的建商多屬於中小型業者,他們向銀行取得充足融資與籌措自有資金的能力相對有限,但重建計劃案與實施者能力是否完善,卻是銀行徵信審查建築融資的關鍵因素。

此外,民眾參與都更有點類似購買預售屋,權利人用原有的房屋作為支付更新後新屋的價款,因此較一般預售屋購屋人面對更高的違約風險壓力,因為他們的家已經被拆了,相較一般預售屋購屋人僅支付訂金和工程款,都更迫切需要法令制度的保障。因此,都更與危老推動過程中的金融服務,不僅是興建資金的融通,更需要搭配完整的履約保證與續建機制的法制管理。

實務上銀行對都更、危老案的建築融資徵信,大多循一般建案的模式,以區位好壞與建商信譽為主,較缺乏對都更與危老計畫書中的權利分配適宜性,以及都更案與一般建案的風險差異進行較深入的評估。因此容易造成優質中小型實施者所執行的都更、危老計畫貸款困難,也使得正派經營的優質服務團隊不易取得社區權利人的信任。如果好的整合服務團隊與好的重建計畫,能夠有銀行信任的專業者協助評估篩選,這些團隊與計畫在整合過程將可獲得社區權利人更多信任,正派優質的都更服務團隊也可以建立品牌信任度,銀行的都更融資放款也將更有方向感且低風險。

協助銀行事先評估都更、危老案建合理性的工作,最適合的執行者就是由銀行出資成立的建築經理公司或資產管理公司。他們一方面協助金融機構評估都更、危老案的合理性,同時可以透過履約管理進行建築經理與工程資金調度的合理安排,更可在必要時讓續建可以順利接軌。

這些議題在現實市場上雖然已經有對應的服務,但其普遍性與建築經理服務的深度,仍屬於個案選擇,而非標準配備。若能從法制面賦予更完整的規範,讓銀行的徵信放款與營造過程的建築經理管制整合,合理的個案就能夠順利獲得足夠融資,保障建案得以順利完工,金融機構放款風險更可以獲得控制,建立這項多贏且健康的機制,是都更危老案能否全面加速推動的關鍵議題。

從游擊隊升格正規軍 讓都更變簡單可信

目前都更整合團隊或個別建商就像游擊隊般的單打獨鬥,社區權利人未必信任他們,銀行在放款時也謹慎保守。可以說,都更整合業者的工作步步艱辛,銀行從事放貸也步步為營,老舊房屋權利人在過程中更是步步驚心。

如果能夠立法讓都更與危老服務行業正式化、法制化,建立更為完整的融資徵信與履約管理規範,在此環境下,合法且優質的都更服務業者與金融機構所屬的建築經理(或資產管理)公司,基於彼此的需求,必然會協力合作。這種由都更全案管理服務團隊、建築經理公司與金融機構組成的服務體系,就會成為全國性推動都更與危老的正規部隊。這樣的團隊,可以產生大量都更、危老的專業品牌,在困難且複雜的都更業務推動過程中,獲得社區屋主的信任,都更工作的推展勢必更加順暢。

都更與危老能否順利推展,最關鍵的因素是讓所有參與者安心與放心,也才可以有效抑制貪心。制度面臨的關鍵缺口如此明確,政府應該用更為積極、高規格的態度,加速修定法案以強化專業信任環境。都更與危老專業服務業的法制化與正式化(可訂立專法或分別在都更條例與危老條例中補充),讓老舊社區民眾有可以依靠的專業服務者,也讓市場上許多優質服務團隊可以累積品牌價值,同時讓推動老屋重建所需的資金獲得金融機構融通,並有效降低金融機構的資金放貸風險,最終的目標,是讓都更與危老變得簡單可信,所有的案件都可以順利完工交屋。在這樣的機制運作下,地方政府的都更審議,也應該提供更具體明確的審查項目、標準與時程,才能獲得民眾與業者的信任。

健全的市場機制需要完備且務實的法制支持,股票市場是這樣,都更與危老的市場更應該這樣。