- 在國際變局與國內政策協力下,台灣的對外投資已經從西進轉向南北軸線。

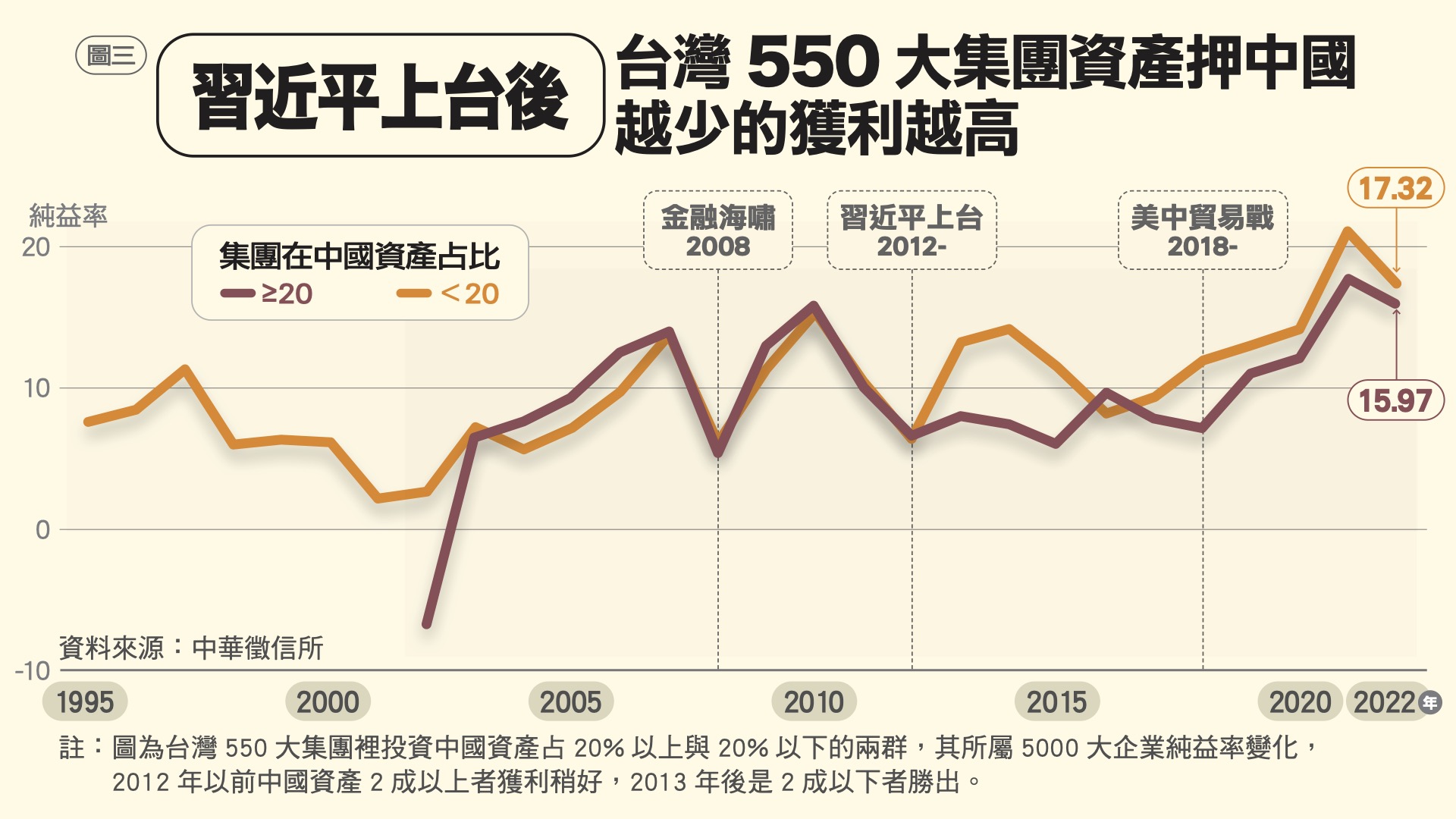

- 台商在中國營收、獲利,自習近平上台後明顯下滑,對中依賴愈高者平均績效低於其他企業。

- 面對川普時代新貿易秩序,政府應協助更多企業脫中重組,遠離代工困境、擴大技術紅利。

美國與台灣的關稅談判即將揭曉,有消息指出美方要求台灣政府與廠商擴大對美投資,也有批評者擔心台灣科技優勢流失。面對經貿政策爭議,社會科學家通常從過去的歷史經驗找答案。

台商(特別是電子業)以中國為主要生產基地,嵌入以美國和歐洲為最終市場的全球供應鏈。然而,隨著全球金融海嘯、中國要求台外商落實社保、習近平時期大力補貼國內產業,以及美中地緣政治競爭加劇的影響,台商過度集中在中國的投資布局遭受重大挑戰。註

脫中向南北 對外投資30年劇變

在美中貿易戰的衝擊下,台灣對外投資分布已經出現脫離中國,往美日歐與南向國家兩路發展的大重組,同時台灣以半導體為核心的出口產業也在貿易戰中「漁翁得利」。因此,政府應該與企業合作,進行「深耕台灣」的制度改革與國安投資。

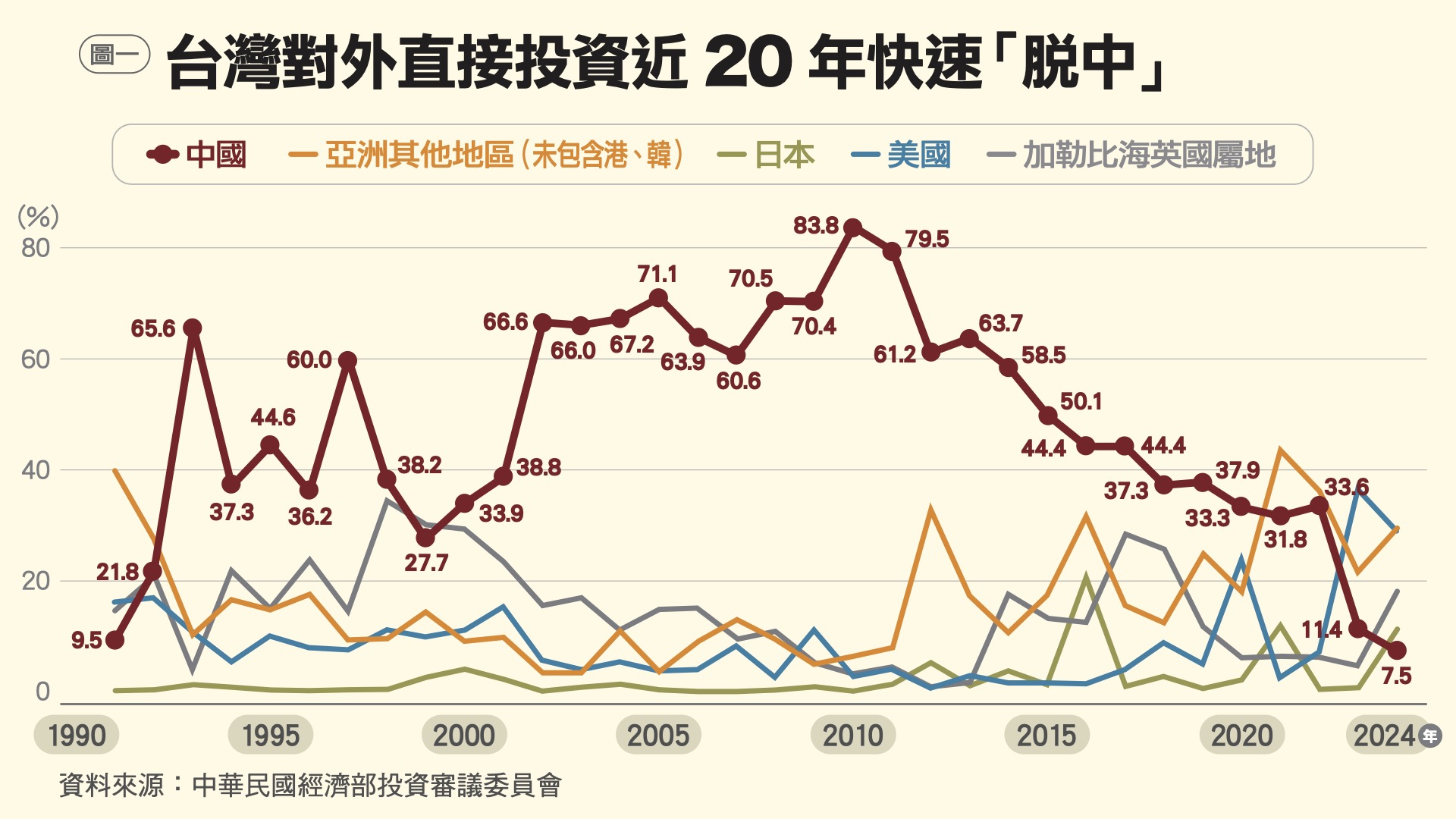

從過去三十餘年台灣的對外投資結構,可以看到前半段西進中國、後半段逃離中國的主要趨勢。

圖1將台灣對外投資(FDI)目的地分為中國、南向國家(亞洲排除香港、中國、日本與韓國)、日本、美國與英國屬地(加勒比海免稅天堂)。由圖可見台灣對中投資的巨浪始於1990年代末期,在92年兩岸海基會、海協會香港會談後,台灣FDI進入中國的比例達到65.6%的高點;隨後因1994年千島湖台灣觀光客大型船難、1995-96年第三次台海危機等負面事件而下滑,到1997年西進資金比重再度上升,但李登輝總統宣示「戒急用忍」政策,對中投資應聲大跌。

2001年在經發會共識「積極開放、有效管理」之下,西進潮再次漲升,在陳水扁總統後續任期內達到60-70%之間;雖然2008年受到金融海嘯衝擊,在2010年馬英九總統時期簽訂ECFA之後,對中投資達到83.8%的歷史高峰。產業投資大量外流也導致台灣貧窮率與青年失業率大幅上升。

然而,中國內部的政治經濟局勢早已影響台商的發展。2012年習就任中共總書記以來,中國由「改革開放」轉向經濟民族主義,地方政府以「騰籠換鳥」策略,要求依法繳納社保、提高外資與台資的政治與制度成本,同時扶植中國國內產業升級。

雖然在2012年的大選中,許多台商呼籲支持中國設定的「九二共識」兩岸政治框架,但政治表態仍不敵政策與經濟現實,在中共企圖建立紅色供應鏈以替代外資的「中國製造2025」等產業政策衝擊下,中小型台商被迫紛紛歇業或出走。早在其他國家外資離開前,台灣對中投資占比已開始下滑,從2010年超過八成到2016年的44.4%。註

政策誘因 台商回流加速升級

隨著西進急速退潮,蔡英文總統上任後提出「5+2 產業創新計畫」,對技術密集與高附加價值部門提供誘因,引導產業升級。2018年美中貿易戰爆發,衝擊全球供應鏈,政府於2019年推出「投資台灣三大方案」,包括歡迎台商回台、根留台灣與中小企業加速投資。2020年COVID-19與美中科技戰凸顯供應鏈安全的重要性,政府再提出「六大核心戰略產業」,對資訊/AI、資安、半導體、綠能、國防與生技醫藥等領域提供投資與研發誘因。

在國際變局與國內政策協力下,台灣的對外投資已經從西進轉向南北軸線,對中投資占FDI總額下降到2024年的7.5%,雖然台商有時會繞道免稅天堂投資中國,將此地區加入後,合計仍只有近兩成,對中國的經濟依賴顯著降低。

另一方面,2024年台商對美投資創下歷史最高峰(31.4%),對新南向各國投資合計也占約三成,對日投資則為11.4%。當前的台資海外分布,北向投資(美日歐)超過四成、南向投資佔三成(圖1),如中研院學者吳介民所言,除了南進之外,也呈現「脫中入北」的大局。

重壓中國資產台商 習近平時代績效逆轉

台商的投資策略選擇,也反映在西進與根留台灣的兩群廠商績效差異上。回到上世紀末全球化時代,面對國際品牌如Apple強力壓低代工成本、要求分散產地的供應鏈競爭,多數台灣製造業選擇「橫向擴張+西進中國」:以擴大產能、壓低單位成本來搶單。這種模式在短期內維持了競爭力,卻造就「代工困境」:企業為了生存不斷加碼中國、擴大營收,卻犧牲在台投資、技術升級。

相對地,一些廠商如台積電則採取技術專精路線:以龐大研發支出與長期資本承諾,鎖定全球最先進製程,確保技術領先中國競爭對手。它雖然也追隨客戶布局海外與中國,但是因台灣與美國都設下技術管制政策,營收與產能重心根留台灣,對中國生產基地與內需市場的依賴明顯較低。註

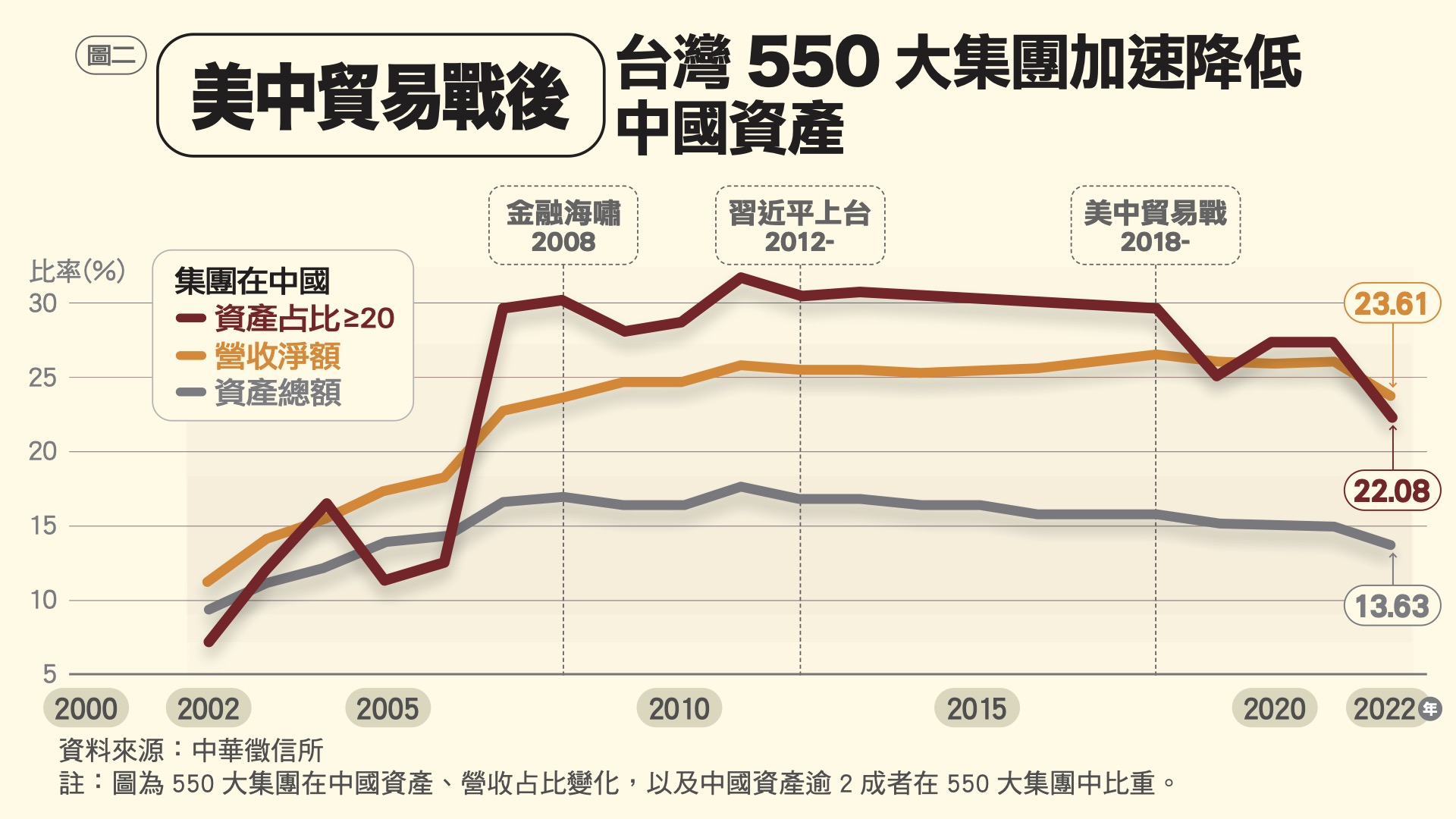

兩群台灣企業的績效差異在習近平上台後逆轉。我與研究助理李俊穎利用1995–2022年台灣前550大企業集團與5000家企業的財務資料分析發現:首先,大型集團企業投資與FDI流向一致,但已經沉入投資後,只能緩慢脫身。

如圖2所示,台灣550大集團中國資產部位總體呈現下降趨勢,在2022年仍有13.6%。我們將台資企業分成中國資產占比超過兩成(例如鴻海)、以及中國資產少於兩成(如台積電)的兩大類,在2010年超過兩成的集團在550大之中占了32%,如今下降到22%,美中貿易戰後降幅最明顯。由於鴻海旗下的富士康集團就占了550大集團在中國合計營收的三分之一,因此2022年中國資產2成以上的台灣大型集團,在中國營收仍占到他們總營收的23.6%。註

整體而言,台商在中國的營收與獲利,自習近平時期起明顯下滑,沉入投資愈大、對中依賴愈高者,平均績效低於其他企業。圖3 顯示在2012年之前,持有中國資產大於總資產兩成者,其純益率略高於其他企業,但是在2013年之後,除了2016年的例外,每一年都是中國資產少的那一組純益率較高。應該提醒讀者的是,台商在中國的資產持續減少,因此留在中國的投資是還賺錢的部分。另一方面,圖中尚未顯示的是,在2022年,台商南向投資的純益率超過了中國純益率。

美國關稅阻「漁翁得利」 台商須重建海外布局

在美中關稅戰下,已有少數實證研究指出其外溢效果,例如客戶轉單或企業轉投資,會讓第三國「漁翁得利」。我們以台灣企業追蹤資料估計,2018年起美中貿易總額由於關稅提高而縮減後,半導體相關產業的營收與利潤率顯著上升,成為第三方受益者。如圖3所示,美中貿易戰之後5000大企業持續獲益,在中國投資低於20%的一組,純益率從約10%上升到17.3%;相對地,仍大量僱用中國員工、持有超過20%中國資產的電子代工業者,純益率雖然也跟著上升但相對偏低(約16%)。

2025年祭出「解放日關稅」後,川普政府試圖不再讓第三國「漁翁得利」,而是根據對美順差調高所有國家的關稅,迫使企業把生產移回美國或大幅增加在美投資。在這樣的全球新貿易體制下,台商從中國搬去越南、印尼或墨西哥仍然會承擔高關稅。至於台積電等高科技產業選擇擴大對美投資,雖然面臨成本與管理壓力,卻也鞏固其在美國供應鏈中的不可替代性。

川普第二任內的關稅政策與美中地緣政治競爭,意謂著企業必須穩固技術優勢、重建國際佈局,政府則應協助企業脫中重組、深耕台灣。唯有如此,台灣才能在川普後的新秩序中,讓更多企業擺脫「代工困境」、擴大「技術紅利」,在新一輪全球供應鏈重組後,維持競爭優勢。