- 為何僅僅要求落實多年來的養老法規,就會在中國引發衝擊就業、消費的疑慮?

- 退休金制度內撫養比越來越低,若無財政補貼,中國養老保險基金就會收支短差。

- 「空帳」問題引發民間對制度不信任,個人帳戶制參與度低,年輕人不想當「韭菜」。

2025年8月,中國最高人民法院發布一道被視為社會保險(簡稱社保)「強制徵繳令」的司法解釋:自同年9月起,未繳納社保的勞動契約,即便勞資合意,一律無效,勞方並可向雇用者要求補償。這個解釋引起廣泛議論,其中「強制徵繳」的費用,也包括了養老保險。

中國的退休金制度採行「多柱型」(multi-pillar)設計(參見附表與說明)。其中第一支柱的基礎養老保險覆蓋率最廣,約達九成以上,分別為具有強制性、城市受雇者所適用的「城鎮職工基本養老保險」(簡稱職工養老保險),以及自願參與、針對農村與城市無業者的「城鄉居民基本養老保險」(簡稱居民養老保險)。中國最高人民法院的解釋,其實只是落實中國「勞動合同法」對前者的原有強制參與規定,卻被認為將提高用人成本、衝擊中小型企業,影響整體就業與消費。

除了這道司法解釋,近年來,中國政府也陸續推動多項退休金制度改革,包括:

-自2024年12月起,將原本僅在部分城市試點的(自願性)第三支柱個人養老金擴展至全國。

-自2025年起,在15年之內逐步延後退休年齡3至5年,男性從60歲延至63歲退休,女性白領從55歲延至58歲,女性藍領則從50歲延至55歲。

-規劃從2030年起,將領取養老金的最低繳費期限從15年逐步提升至20年。

撫養比節節下滑 退休金收支結構陷困境

這些改革可能是「未富先老」的人口趨勢 下,中國政府的不得不然。尤其,職工養老保險相當仰賴「隨收隨付」(pay as you go)的收支安排,以目前在職者所繳交的保險金來支付已退休者的養老費用。這使得勞動與退休人口的相對比例,對於整體制度的財政永續性有相當關鍵的影響。

在維持一定養老給付的需求下,若在職者眾而退休者少,較高的撫養比(以每位退休者由幾位在職者支持來計算)自然能減輕整個退休金制度的財政壓力。而長期人口結構的惡化,形成中國退休金制度的根本問題之一。相形之下,居民養老保險中的基礎養老金全由政府負擔,個人繳納費用歸入個人帳戶,因此制度內撫養比的影響可能較低。

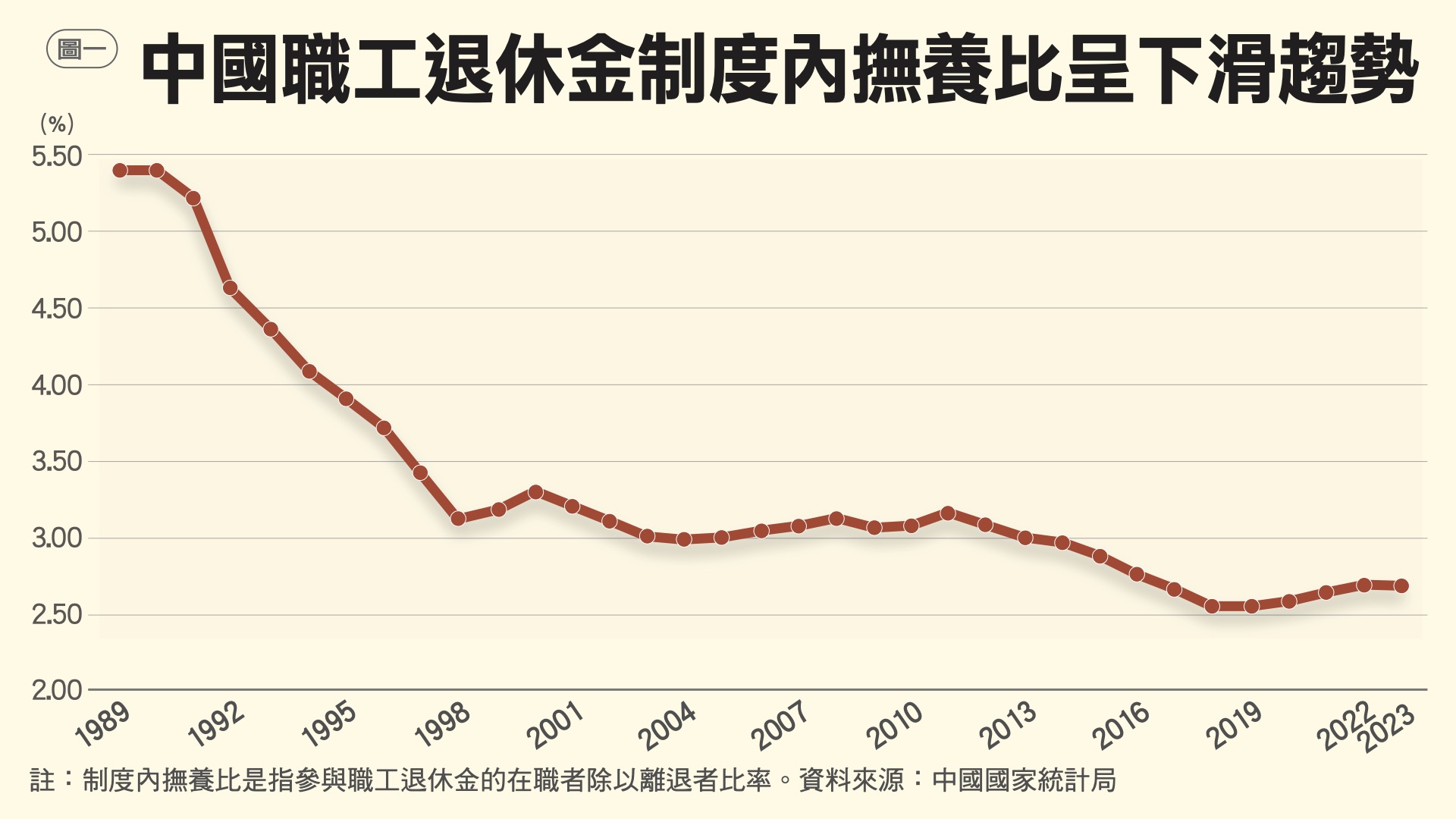

圖一呈現1989年至2024年中國退休金「制度內」撫養比,亦即各年參與職工養老保險者中,在職人數除以離退人數的比例。圖中顯示,職工養老保險的撫養比由1989、1990年約每5.5位在職人員支付一位退休人員養老金,以不到十年的時間一路下滑到3左右,並維持了十餘年;從2011年起,又下降至2.5左右。這個比例在Covid-19疫情期間(2020-2022年)似乎有些回升,但幅度並不大,能否扭轉長期趨勢,有待觀察。

政府補貼養老基金逐年升 排擠其他支出

撫養比的惡化,使得退休金的支付必須仰賴外部援助,亦即政府的財政支持。根據中國財政部決算報告,2024年職工養老保險基金的總收入為人民幣7兆4640億元(包括企業職工基本養老保險基金的5兆6953億元與機關事業單位基本養老保險基金的1兆7688億元)、城鄉居民基本養老保險基金的收入為7293億元人民幣(以下同)。

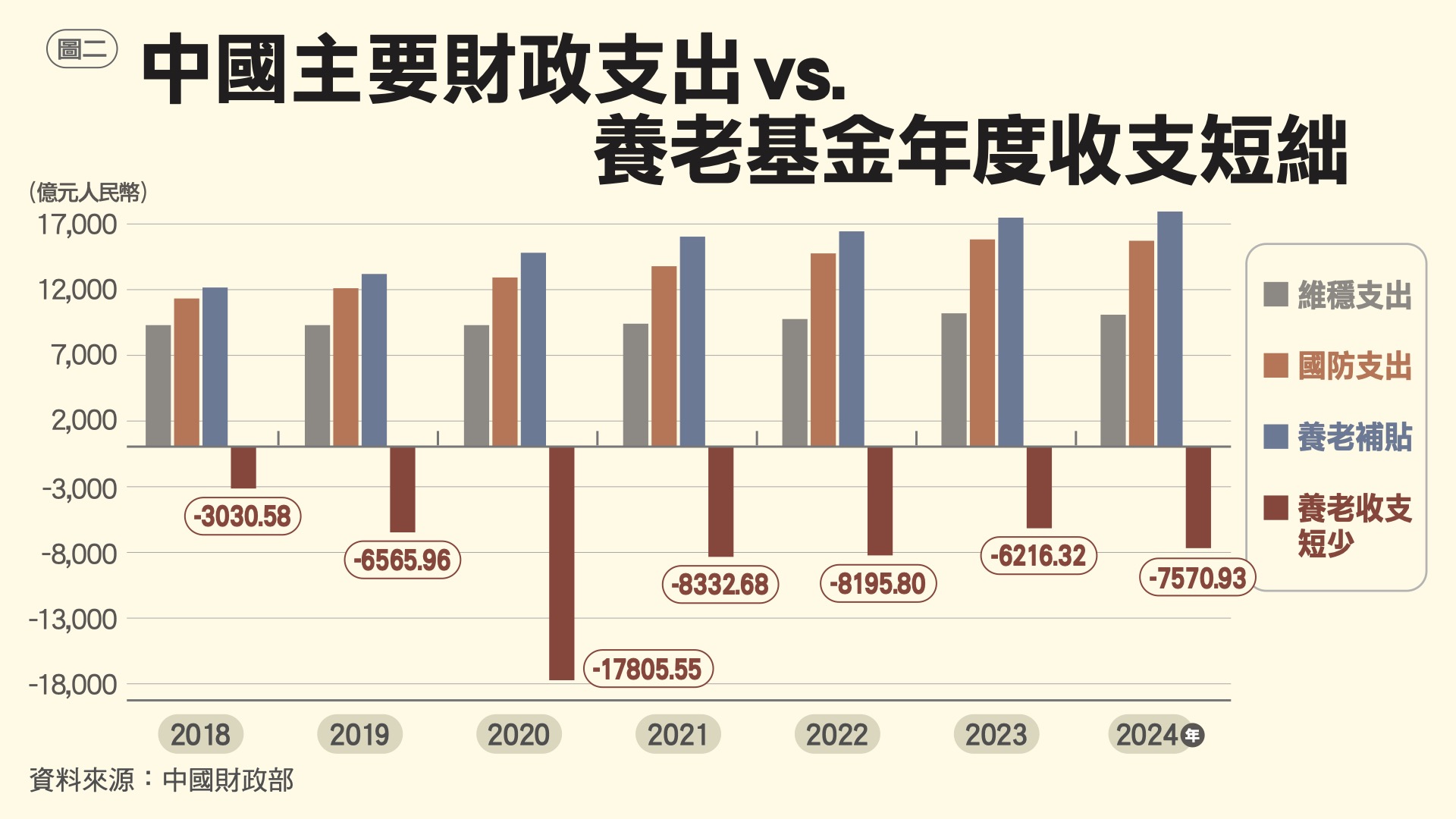

這三項基金的總收入包含了財政補貼共1兆9267億元。財政補貼額度高於當年的國防支出(1兆6909億),以及維穩的武警與公安等支出(合計約1兆192億),也占了當年基本養老保險基金總收入約23.5%。若扣除政府財政挹注,養老基金在當年度的收入只剩6兆2667億元。對比當年的養老基金總支出7兆237億元,顯示若無財政補貼,2024年的養老基金就會出現7千多億元的收支短差。

圖二與圖三進一步追蹤2018至2024年這些數字的演變。由圖二可看出,除了維穩支出呈現穩定外,國防支出與養老基金的財政補貼都逐年上升,且後者都較前者為高。在排除當年度的財政補貼後,可見歷年養老基金收入相對支出的缺口,2024年的短絀並非近年特例,如2020年短缺就高達1兆7千多億元,主要原因應是疫情期間減免養老等社保費用的暫時措施。在疫情緩和後,2024年的缺口又超過疫情前的2019年水準。

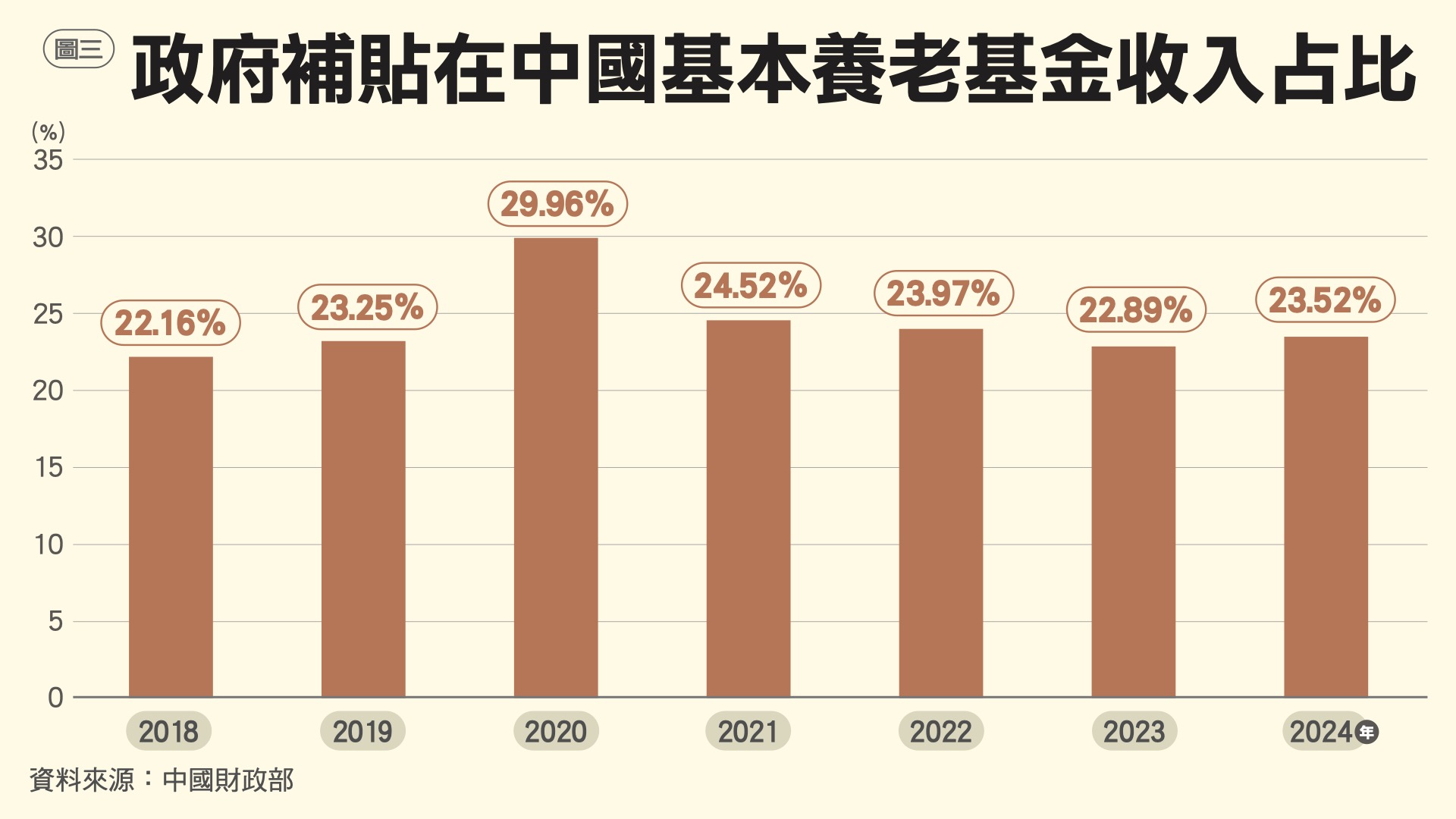

類似的趨勢也顯現在財政補貼占基本養老基金收入的比重。如圖3所示,2020年的補貼占比較其他年份都高,疫情後的2024年則回到略高於2019年的水準。

但即便有政府補助,中國社會科學院在2019年所提出,受到相當矚目的「中國養老金精算報告2019-2050」,也預測「全國城镇企業職工基本養老保險基金」將於2035年耗盡累計結餘。種種數據都顯示中國退休基金的財政永續性面臨嚴重挑戰。

企業規避、政府不抓 強制養老金提撥不足

在執行面,中國退休金制度也有相當程度的法規遵循與參與問題。以職工養老保險為例,法令規定雇用單位必須為每位受雇員工繳納基數(通常為本人月薪)的一定比例。但實際上,企業無論在提撥數額、基數、覆蓋員工比例上,都展現不同程度的規避現象。有不同的研究引用資料指出:

-在2002年上海市政府所審計、查察的企業中,有81%的企業不足額提撥 。註

-根據「中國企業社保白皮書」,在2015、2016、2017年,分別有61%、75%和76%的企業,並未以實際工資而是較低的工資,甚至只以基本工資作為提撥基數 。註

-根據「2012年第10次中國私營企業調查」,該年度只有約五分之一(20.08%)的受調查企業有替所有員工提撥養老金;逾四成(42.59%)的受調查企業只替不到四分之一的員工提撥退休金 。註

私部門的逃避行為使得退休金準備不足的狀況更形惡化。究其原因,除了罰則輕重的問題註 ,可能也與地方政府的執法誘因有關。在中國,企業必須提撥16%的退休金比例(2019年之前則為20%),相較其他國家偏高,例如美國僅6.2%、韓國僅4.5%。

而退休金撥補只是「五險一金」其中之一,其他還有醫療、失業保險等支出,造成企業雇用相當大負擔。過高的人事成本有礙企業創立或擴張,不利於地方經濟發展,而地方的經濟表現又可能影響主政官員未來仕途。在這樣的誘因環境下,積極執法、確保企業遵循各項社會保險提撥,未必符合地方官員的最大利益 。註

個人帳戶變「空帳」 被質疑「花式割韭菜」

即便在一些自願參與的環節,中國也有參與程度低落的問題。例如:

作為補充基本養老的第二支柱,其中的企業年金,是由企業與員工協商自主成立。但自2004年全面推行以來,歷經20年發展,企業年金的覆蓋率仍未盡理想:依據中國人力資源與社會保障部(簡稱中國人社部)發布的資料,在2024年底,設有企業年金的企業數量為15.93萬戶,占該年登記註冊企業6086萬7千戶的0.26%。若計算人數,在2024年有3242萬企業員工參與,約占該年參加企業職工養老保險人數4億7258萬人的7%,不足10%。

自2008年與2011年分別通過「勞動合同法」與「社會保險法」後,在城市工作的中國農民工已可不受戶口限制,投保職工養老保險。但依據中國人社部2017年統計公報,該年的全國農民工總數2億8652萬人中,僅有約21.6%的6202萬人投保職工基本養老保險。

最後,前述的第三支柱個人養老金,無論是2022年的重點試行與2024年的全面開辦,似乎仍是「開戶熱、繳存冷」。根據報導,2023年個人養老金開戶已有5000萬戶,但其中只有22%實際存繳,平均每戶存繳金額約2000元人民幣,遠低於規定上限的1萬2千元人民幣。

中國退休金制度在不同層面的參與不足,各有其原因。企業可能著眼於勞動與行政成本而不願建立企業年金;農民工可能資訊不足,或者面對換工作、遷移至其他省市時的養老金不具「可攜性」(portability)而不願加入職工養老保險。這些因素也反映了制度設計與執行上的問題。例如,可攜性問題的背後,是中國退休金制度的施行仍相當仰賴地方政府,產生「碎片化」(fragmented)問題,以及地方之間的行政協調問題等等。

但即便是自願性個人養老金這樣看起來具有儲蓄性質,且享有稅務優惠的改革,普及程度也不高,甚至被質疑是「龐氏騙局」、「花式割韭菜」。這些反對聲浪,可能部分源於民眾對「空帳」問題的擔憂:所繳交給政府的退休金中,有一部分是由未退休者個人所撥付,理當進入個人帳戶的保險金,在未來作為該名員工退休時的退休金,但卻往往被挪用於支付當期已退休者,因此只能算是「名義上」(notional)的個人帳戶,進而產生個人帳戶「有帳無錢」的「空帳」問題。

空帳問題引發民間對於整個制度的基本不信任。而退休基金仰賴政府財政支持,更使得年輕一代擔憂未來的養老保障。近年所推行的延後退休年齡、拉長繳費期等改革,又惡化了讓年輕人所能得到的退休條件,加深世代之間的差距與不公平,浮現對於改革的不滿聲音 。這些不滿,未必出現在街頭,卻可能是形成參與度低落的重要原因。

最後,以勞動工資為主要收入基礎(無論是企業或者個人繳付)的退休金制度,退休金的提撥一方面墊高勞動成本,一方面也受到整體就業市場是否健全,以及勞動力能分潤到多少經濟產出所影響。在當前美中經濟對抗、AI技術進步的大環境下,中國的就業趨勢能否有穩定良好的表現、技術變遷能否提高勞動收入等等,都可能影響退休金制度的未來。同時,若要持續以政府財政挹注來保證退休金制度、甚至改善其體質,勢必多少排擠其他的資源需求。中國政府將採行哪一條路,需要密切注意。