- 中國推動人民幣國際化的戰略有何進程?地緣政治加速「去美元化」?

- 2024年底,中國人民銀行已與40餘個央行簽署換匯協議,並欲使國民與外國遊客在境內外使用零售型數位人民幣。

- 人民幣國際化與數位化進程,從貿易結算、金融資產面向來看,已對台構成潛在威脅。

人民幣國際化與數位化是中國重要的金融戰略目標,主要源於中國希望削弱美元霸權,提升人民幣的國際貨幣地位。欲檢視這項目標的進展和成效,可從國際貨幣的三大功能來分析。

從貨幣3大功能檢視人民幣國際化指標

一國的貨幣基本上有交易媒介、計價單位及價值儲藏三大功能,同理「國際貨幣」(international currency)在國際貿易與金融交易上也必須滿足這三個功能,分別是作為(1)結算支付貨幣(Settlement currency)、(2)報價貨幣(Invoicing Currency)或計價貨幣,以及其他貨幣所釘住的定錨貨幣(Anchor Currency)、(3)其他中央銀行所持有外匯儲備貨幣。

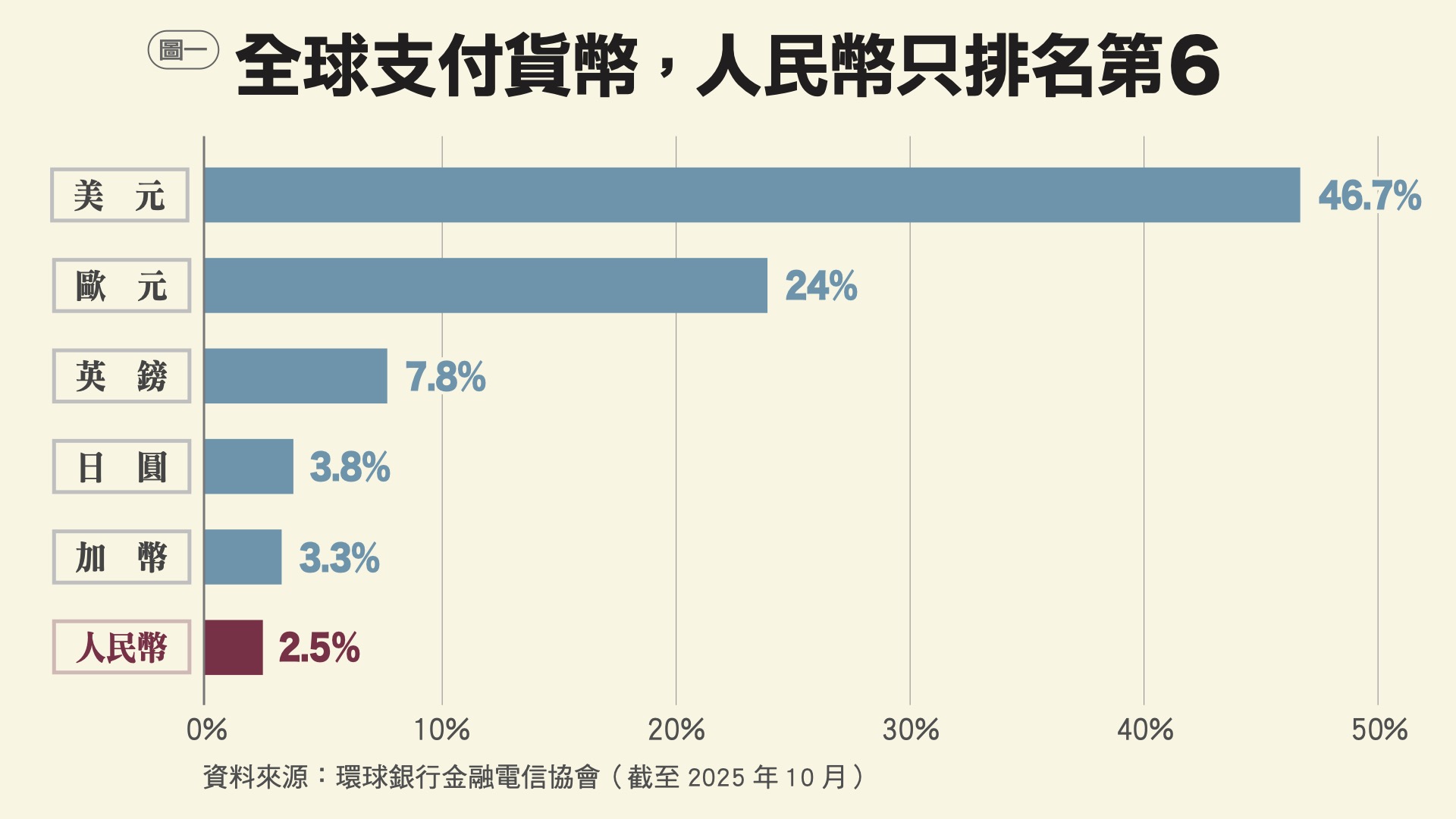

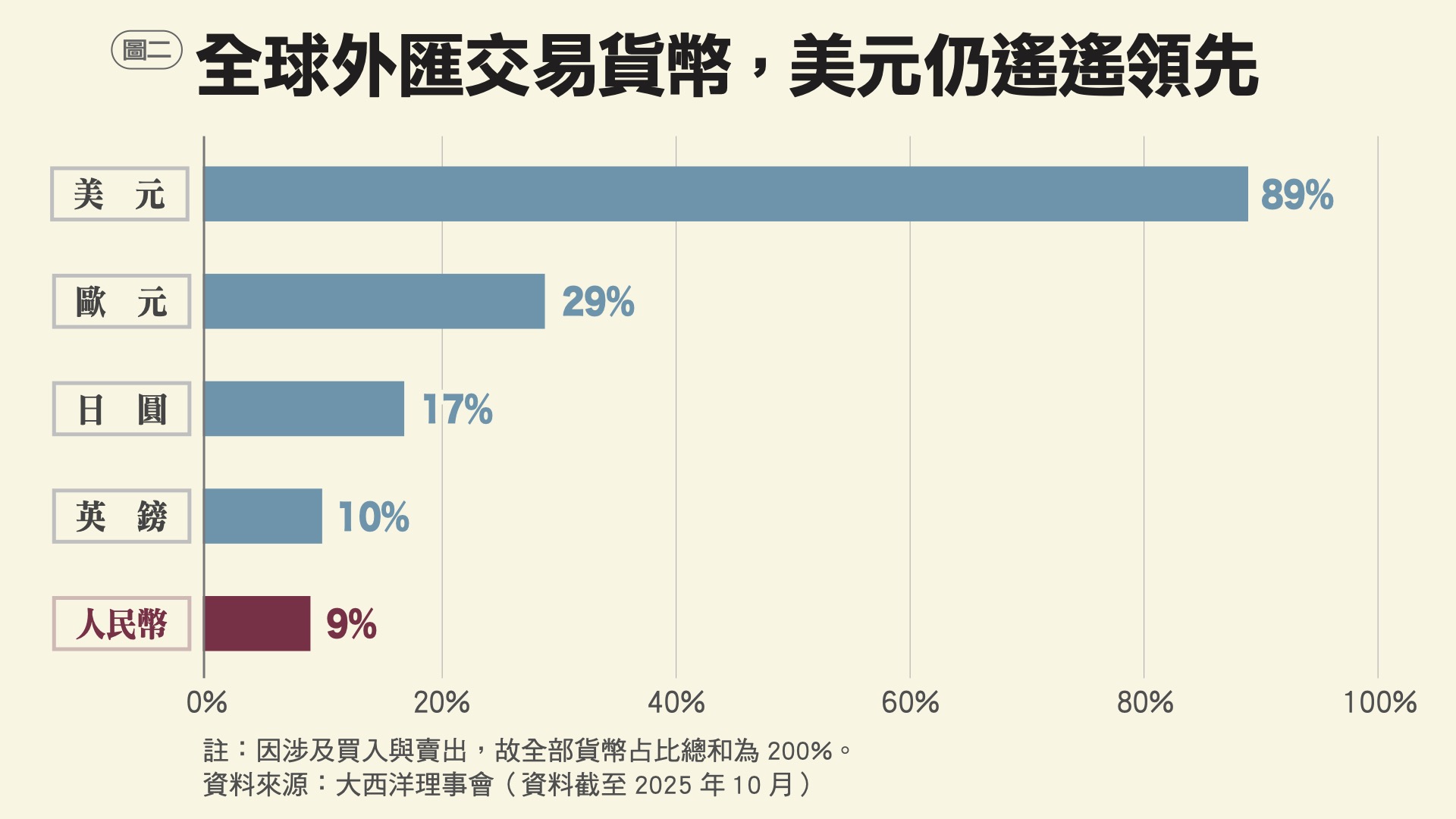

(1)交易媒介:最近數據顯示,美元仍為全球支付之首,占比逾46.7%,人民幣則排第六,占比為2.5%(見圖1)。在外匯交易中,美元占比更高達89%(見圖2,因涉及買入與賣出,全部貨幣總和為200%),人民幣只占9%。值得注意的是,中國與一帶一路及金磚國家成員國之間,有部分以人民幣結算的跨境支付是透過「人民幣跨境支付系統」(CIPS)進行,在 2022年以後快速上升,可能未完全反映在國際通用的環球銀行金融電信協會(SWIFT)數據中,因此即便部分經由的CIPS的金流仍須依賴SWIFT的訊息傳輸管道,仍可能低估了人民幣的實際使用量。

(2)計價單位 :在出口報價方面,美元占比最高,約為54%,其次是歐元30%,人民幣僅佔約4%。 然而,報價貨幣的數據收集可能因遺漏而較不可靠。

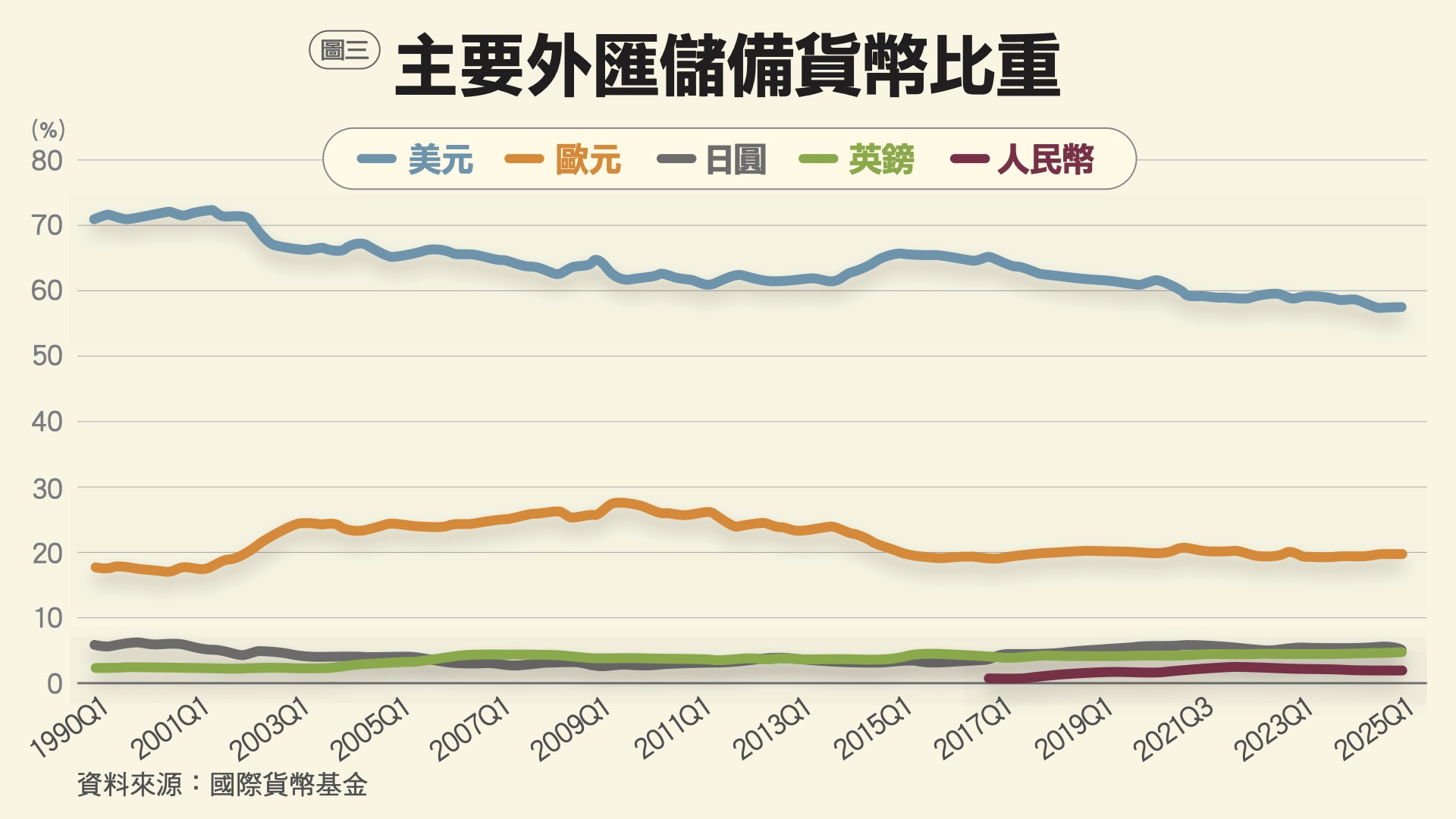

(3)價值儲藏:這是國際貨幣最重要的功能,作為國際投資者的安全避風港及各國央行持有的外匯儲備貨幣。自1999年以來,美元在全球央行外匯儲備中的占比呈現緩慢下降趨勢,從71%降到58%,如圖3所示。然而,這一下降並非由於其他主要貨幣(歐元、日圓、英鎊)的顯著上升,而是澳幣、加幣及其他「非傳統」儲備貨幣份額的顯著增加所致。註

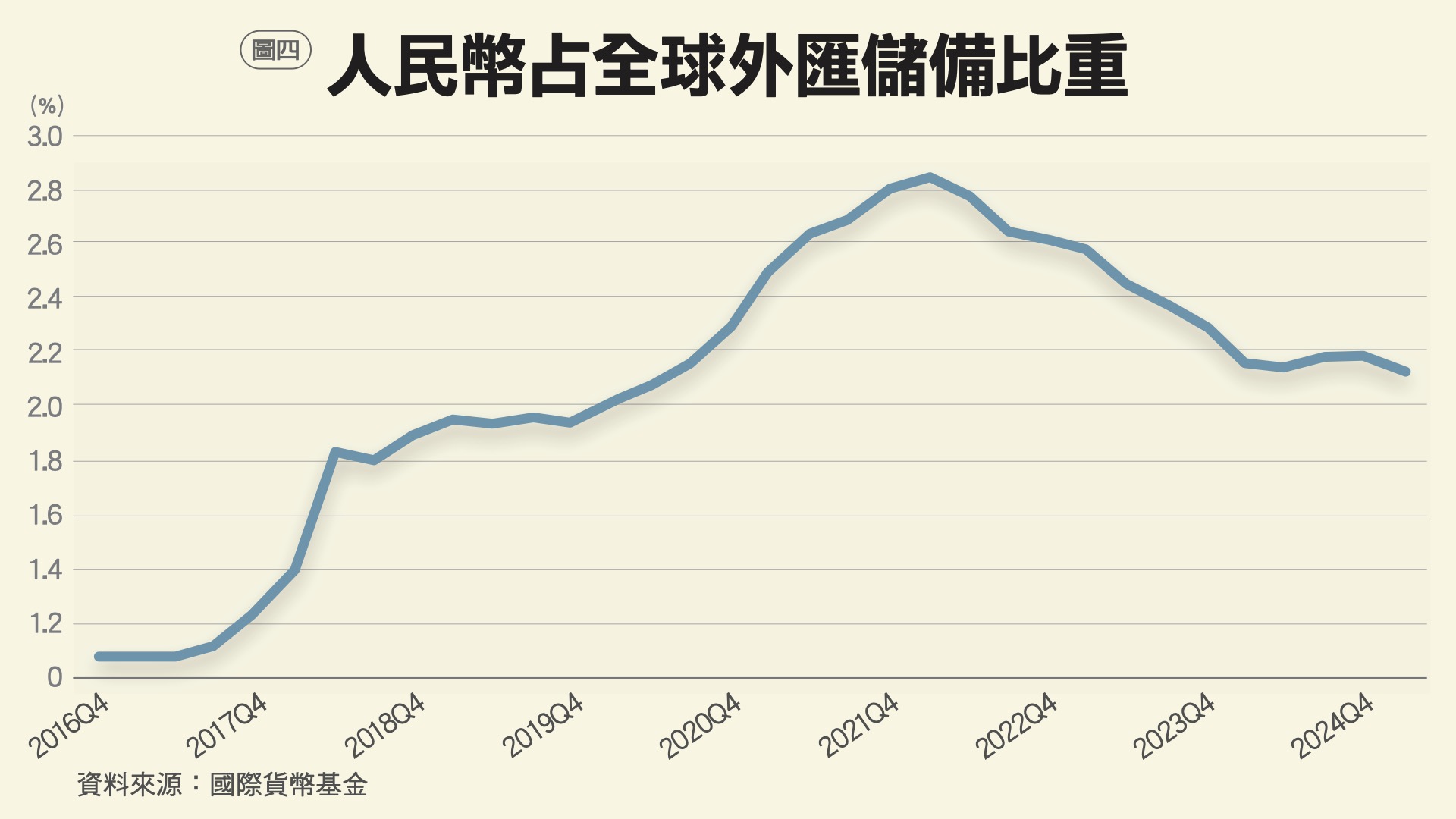

在2015年人民幣納入IMF特別提款權(SDR)後,各國央行外匯儲備中的人民幣比重穩定上升,於2022年第一季達到最高點2.8%;然而之後就回落,至2025年第一季已降至2.1%,如圖4所示。值得注意的是,俄羅斯與捷克等央行已逐步出售持有的人民幣資產,反映國際市場對人民幣作為價值儲藏貨幣的信任仍不足。

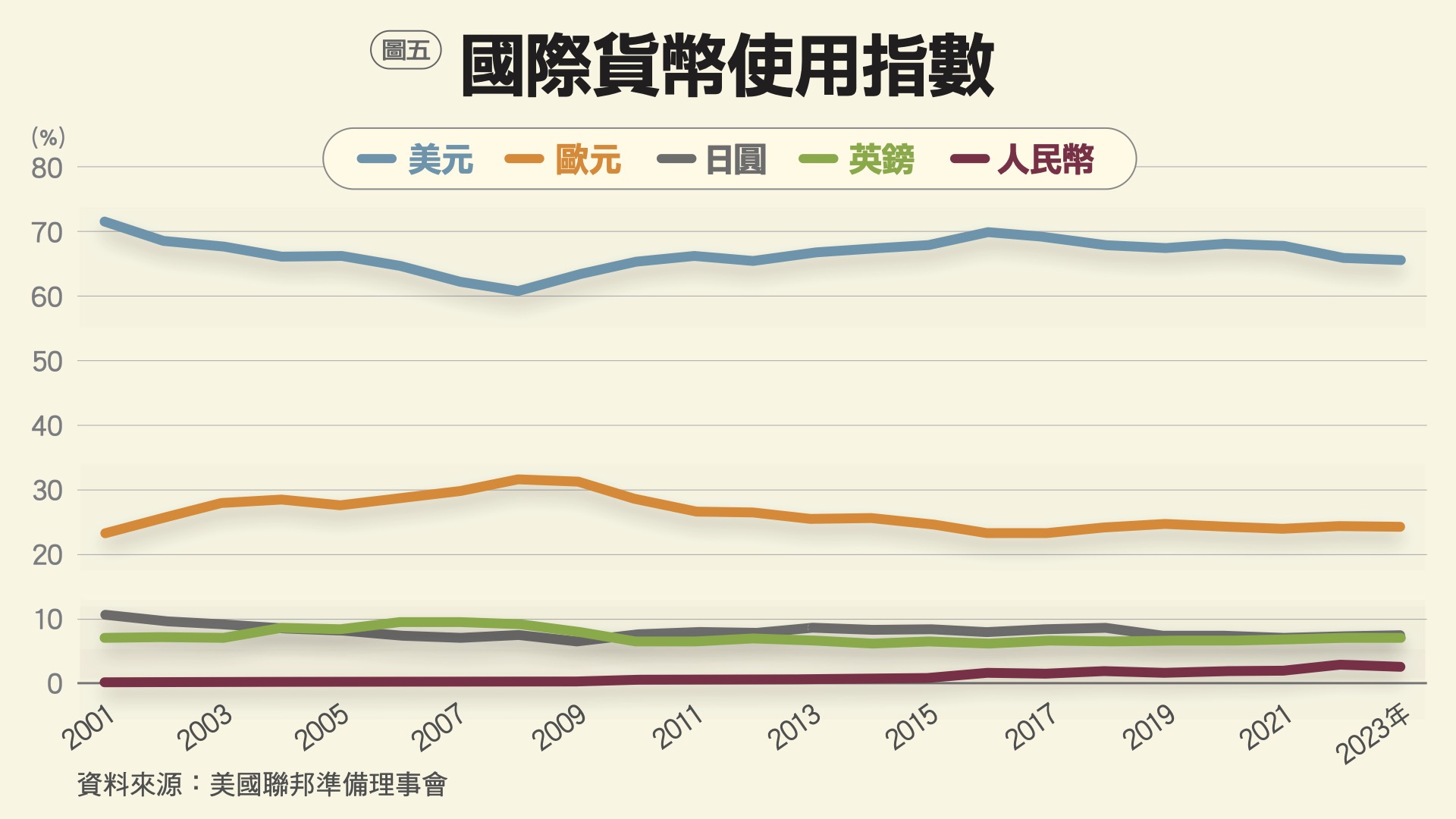

此外,美國聯邦準備理事會的經濟學家Carol Bertaut 等人編製了「國際貨幣使用指數」(Index of international currency usage),以官方外匯儲備(25%)、外匯交易量(25%)、外幣債務發行量(25%)、國際銀行放款-跨境貸款(12.5%)與國際銀行負債-跨境存款(12.5%)的加權平均來製作,如圖5所示。美元的國際化指數,除了全球金融危機期間之外,在過去20幾年間並無顯著變化;至於人民幣的國際化指數則呈現穩定成長,但是上升速度極為緩慢。

美元主導地位仍難撼動的關鍵因素

另一方面,Serkan Arslanalp等學者及Menzie D. Chinn等學者,分別對主要五種儲備貨幣(美元、歐元、日圓、英鎊和人民幣)進行研究後發現,國際儲備貨幣地位的高低決定於下列幾項重要因素:(1)經濟規模與貿易規模: GDP 占比;(2)金融市場規模、深度、流動性與開放度: 外匯交易量;(3)對貨幣價值的信心或可信度: 通膨差異、相對 SDR 貨幣籃的匯率貶值、匯率波動度;(4)網絡外部性或慣性: 外匯儲備貨幣占比的落後項。這些因素確實反映過去以來這5種儲備貨幣,在各國央行所持有作為外匯儲備的比重,如圖3所示。

此外,Silvia Miranda Agrippino和Helene Rey主張,美國聯準會的貨幣政策對國際資本流動與全球風險性資產價格有重大影響,進而形成 「全球金融循環」(global financial cycles)。此一循環機制凸顯美元在國際貨幣體系與全球金融市場中的獨特角色,並持續增強其主導地位。也因此,雖然近 20 年來美國經濟活動與對外貿易的相對規模持續下降,美元仍維持國際主導地位。同樣的道理,個別歷史事件,像1947年馬歇爾計畫、1974年石油美元協議等,並無法完全解釋當前美元的國際主導地位。

近年常被提出來討論的一個問題是,地緣政治因素是否會加速「去美元化」?儘管有觀點認為美國對部分國家祭出的貿易與金融制裁,可能加快各國去美元化的步調,但實證結果發現,貿易與金融制裁對於美元儲備比重的影響並不顯著。有趣的是,與美國政治立場的距離越遠(與美國在聯合國的投票行為越不一致),其持有的美元儲備占比反而可能較高。

前面提到, 20餘年來美元在全球央行外匯儲備中的佔比呈現緩慢下降的趨勢。許多研究發現,這是由於部分央行的投資組合多元化,而非對美元資產偏好的系統性下降。一些央行進行投資組合多元化的原因,包括全球金融市場整體流動性提升、交易成本下降等因素,使得許多央行更願意持有美元之外的貨幣資產。註

另外,Massimiliano Castelli和Philipp Salman發現,近年中央銀行在追求投資報酬上變得更加積極。當中央銀行積累的外匯資產越來越多時,通常會將外匯儲備區分為「流動性層級」和「投資層次」進行管理:前者是將最低儲備充足性要求的儲備投入低風險、高流動性的金融資產,而後者是將超過最低儲備充足性要求的儲備投入以投資報酬為目標的金融資產,採用委外操作或成立主權基金的方式進行。

有關各國持有的外匯儲備之中,一個值得注意的現象是,自全球金融危機以來,各國中央銀行的黃金持有總量持續上升。Serkan Arslanalp 等人發現,這一趨勢僅出現在新興市場國家,不包括已開發國家。新興市場國家央行增持黃金,主要是因為黃金在全球經濟、金融與地緣政治風險升溫時,可作為重要的避險資產,尤其是美國與歐盟等主要體系對部分國家實施金融制裁,促使受到制裁國家央行增加黃金配置。

另外,我們也觀察到新興市場國家的央行除了增購黃金,更加傾向把黃金運回國內儲存,而非像以往一樣寄存在歐美主要國家的央行。增購黃金並運回國內儲存的優點是掌握實體資產、可能產生資本利得、而且不易被外國凍結或攫取。然而,缺點則是黃金價格波動大,不會孳生利息,而且儲存成本極高;同時,存放在本國境內會降低流動性,一旦有急需時,難以將黃金大量且立即轉移變現。

根據前面的討論,雖然到目前為止,美元身為國際貨幣的主導地位仍未見明顯鬆動,在可見未來也沒有其他足以替代美元的貨幣。不過,一個顯然問題是,國際貨幣體系是否最終會邁向多極化?Barry Eichengreen等學者指出,不同跨境用途之間的互補性與相互強化的綜效,對於美元維繫全球儲備貨幣的地位正逐漸減弱。他們認為美元主導的單極貨幣體系將逐步轉向多極貨幣體系(multi-polar currency system),所持的理由,除了地緣政治風險與多元化資產配置需求等因素之外,美國濫用「過度的美元特權」(USD's exorbitant privilege)是一項不可忽視的因素。

「過度的美元特權」是指因美元具有全球儲備貨幣地位所取得的種種優勢,使得美國能夠享受巨額的鑄幣利益(seigniorage),並以極低的成本累積龐大債務,同時幾乎無須面臨貨幣危機的威脅。註特別是美國總統川普再次上台後,採取激進並反覆不定的關稅措施,政策不確定性大幅上升;同時川普屢次試圖干預貨幣政策,並削弱聯邦準備體系的獨立性;外界並普遍預期美國政府負債未來會大幅上升。凡此種種皆有濫用「過度的美元特權」之虞,值得密切觀察是否會加速侵蝕市場對美元的信任。因此,美元霸權地位的威脅,恐怕不是來自外國的挑戰,而是來自國內法治信任度以及政策的穩健性下降。

數位人民幣 對內強化監控對外搶訂規則

各國央行開始研究央行數位貨幣(CBDC),最初是為了因應2009年後出現的各種新型私人數位通貨,並改善支付系統基礎設施。2019年Facebook宣布將發行LIBRA(屬於穩定幣),引發各國央行和金融主管當局的強烈反應,促使更多央行將研究重心從批發型CBDC(用於金融機構間支付與證券交易結算)轉向零售型CBDC(針對民眾發行)。COVID疫情也進一步推動了零售型CBDC的研究與開發,以作為貨幣政策的輔助工具。根據國際清算銀行(BIS)的調查,各國央行發行CBDC的主要動機包括提升金融包容性、支付安全/穩健性、協助貨幣政策執行及金融穩定等。

中國是最早研究並且開發CBDC的大型經濟體。中國推動數位人民幣(e-CNY)的內部目標包括降低發鈔成本、改善偽鈔問題,並強化政府對支付市場的金流與交易數據的監控,以削弱支付寶與微信兩家民間支付業者在支付市場的主導地位。為此,中國人民銀行於2017年已要求民間支付機構改為經由網聯平台集中結算,並將客戶備付金全數存放中國人民銀行。發行數位人民幣可進一步強化中國人民銀行監控民眾支付金流與掌握消費大數據資料。

推動數位人民幣的對外目標,則是希望透過與其他央行合作,研究批發型CBDC的串接平台,搶先制定業界規則,並藉由阿里巴巴、騰訊等公司所建立的全球支付金融基礎設施,帶動中國民眾與各國遊客在中國內外使用零售型數位人民幣。中國人民銀行官員曾強調要取得數位貨幣的先發權,並將藉由行動支付推動數位人民幣跨境零售支付的使用,這與人民幣國際化的進程息息相關。儘管部分中國官員淡化數位人民幣的對外目標,但它確實是推動人民幣國際化的重要一環。

台灣面臨匯率風險、資產凍結等潛在威脅

在嚴格的資本管制、法治欠缺、資訊不透明等因素制約下,過去十餘年人民幣國際化的成效相當有限。但是中國仍期望持續透過以下幾方面的努力,推動人民幣國際化:(1)透過一帶一路、金磚成員國及遭美歐制裁國家,擴增雙邊貿易、投資、借貸以人民幣計價與結算的規模,同時促使更多金融機構加入並使用「人民幣跨境支付系統」(CIPS)。(2)至2024年底,中國人民銀行已與40餘個央行簽署換匯協議(Swap line),使其貿易夥伴可多使用人民幣結算。(3)透過研究各國批發型CBDC的串接平台以搶先制定業界規則,並帶動中國民眾與各國遊客在中國國內外使用零售型數位人民幣。

由於台灣與中國經貿、金融往來密切,推動人民幣國際化與數位人民幣將無可避免對台灣造成重大影響。人民幣國際化及數位人民幣對台灣的潛在威脅主要有三方面:

未來中國可能會要求兩岸貿易多使用人民幣計價與結算:目前台灣對中國貿易多以美元報價(約87.8%出口,88.01%進口),人民幣占比低於10%。註但若本國進出口廠商被要求使用人民幣報價與結算,將增加成本與匯率風險。

台灣金融機構、企業與民眾在中國的金融與實體資產,或是央行的人民幣資產可能遭到凍結:台灣的銀行業對中國曝險(授信+投資+資金拆存)整體金額已逐年降低,從2015年12月的高點1兆7667 億新台幣降至2025年9月的7274億新台幣。本國民眾與企業的人民幣存款(DBU+OBU)也從2015年6月3383億人民幣的高峰,降為2025年10月的1188億人民幣。台灣金融機構、企業與民眾對中國的曝險已經逐年降低,反觀央行對中國的曝險卻極高,據推測目前央行仍持有價值數百億美元的人民幣外匯儲備,佔央行外匯資產的比重遠大於全球平均。

數位人民幣對於台灣的外溢效應:未來若有台灣民眾、企業與中國遊客使用數位人民幣交易,甚或部分兩岸貿易以數位人民幣計價與結算,金流將不經過財金資訊公司的「外幣結算平台」,脫離台灣的支付與清算系統。這將侵犯台灣貨幣主權,甚至可能排擠新台幣的使用,而且台灣民眾與企業的交易與金流易遭監控。

發行數位人民幣確實是推動人民幣國際化的重要一環,一旦中國正式發行數位人民幣,將無可避免對台灣造成前述外溢效應。台灣央行在2020、2021年間多次宣稱: 「推動數位人民幣不能與國際化劃上等號」、 「數位人民幣主要是解決中國大陸境內支付市場的問題 」、「數位人民幣之推動不致影響台灣的支付體系及貨幣主權 」,顯然低估中國推動數位人民幣對台灣的潛在威脅。

持續降低曝險 提升台灣金融體系韌性

面對人民幣國際化與數位人民幣可能對台灣產生的影響,政府與央行應積極採取應對措施,以提升整體金融體系的韌性:

為因應未來中國可能要求兩岸貿易更多地使用人民幣計價與結算,台灣應持續分散對中國的經貿依賴,以降低相關風險與成本。

為防範中國凍結台灣金融機構、企業與民眾在中國的金融與實體資產,有必要持續降低台灣企業與金融機構對中國的曝險,並定期進行風險評估。同時,強化支付系統基礎設施的建設與創新,防止交易數據外流及被境外控制,確保支付與清算系統的自主性與韌性。

為抵禦數位人民幣帶來外溢效應的潛在風險,發展本國CBDC的戰略性考量日益重要,以鞏固本國的貨幣主權與支付系統免受威脅,可仿效歐洲央行數位歐元的規劃,設定在特定情境觸發時,發行數位新台幣。

考量各國央行已持續降持人民幣外匯儲備,台灣央行對人民幣的曝險仍高。央行應大幅降持人民幣外匯儲備,進行資產多元化配置,並定期進行風險評估。同時,為提升央行外匯儲備的管理效率與透明度,使民眾了解並監督央行政策及資產配置狀況,應提高外匯資產委外操作的比重;同時應考慮設立主權基金,投資於涉及國家安全的戰略性資源。