- 三菱商事認賠退出在日本的三處離岸風電計畫,折射出各國能源轉型過程中「國家與市場」的矛盾。

- 台灣離岸風電政策肩負低價供電、產業發展、市場競爭及公平性等多重任務,呈現典型的多目標設計風險。

- 我們需要一套規則穩定的制度原則來支持離岸風電的可融資性,並避免政策扭曲與道德風險。

發展再生能源是台灣重要的國家經濟安全戰略,也是全球許多國家的現在進行式。根據經濟部統計,2025年1到9月外資整體對台灣直接投資(FDI)約新台幣2700億元,其中,離岸風電單一產業就貢獻了超過三成,共計888億元。外資也帶動了台灣離岸風電製造業,截至8月,相關製造業產值累計約1400億元,新增就業人數近5千人。

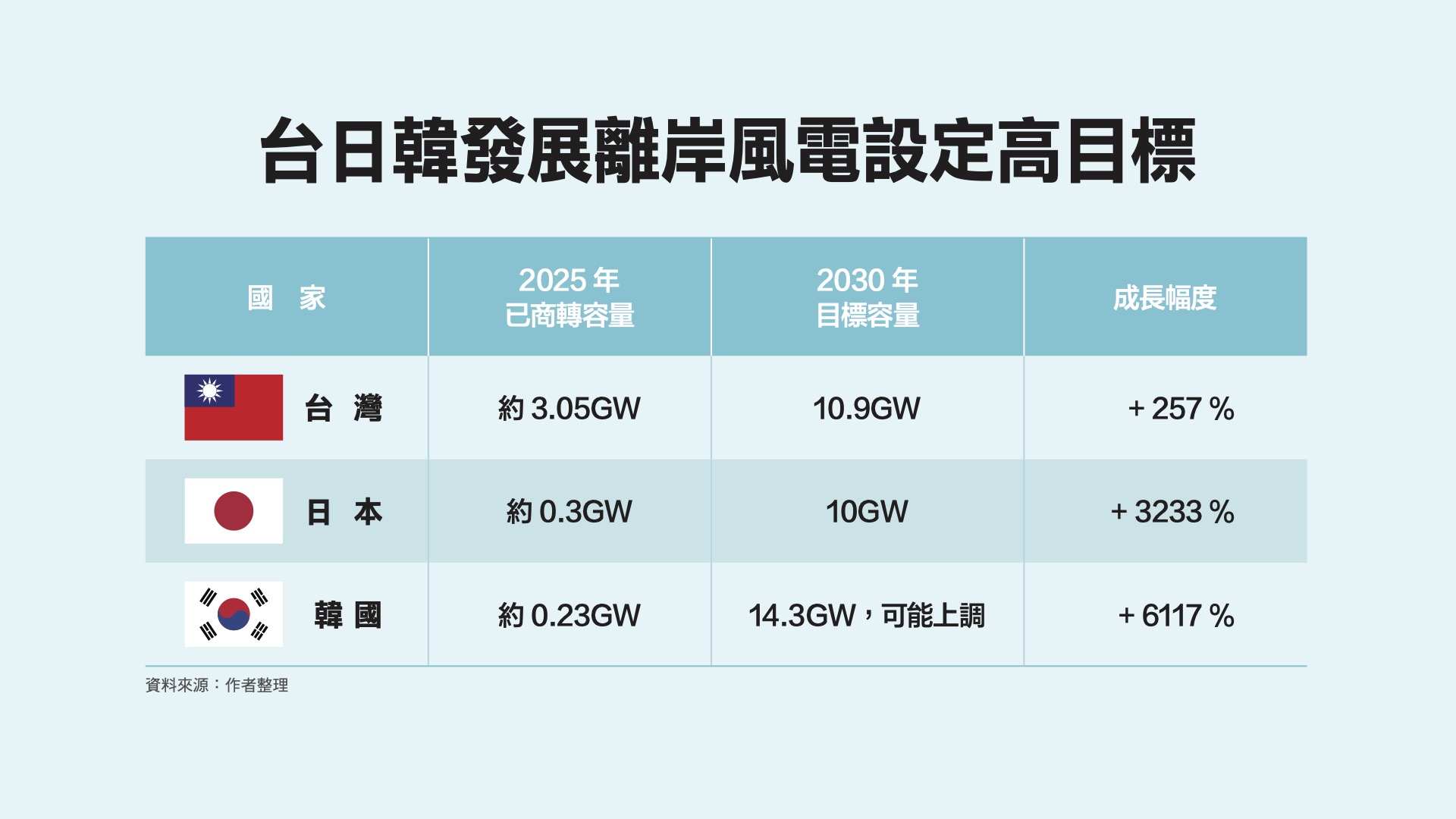

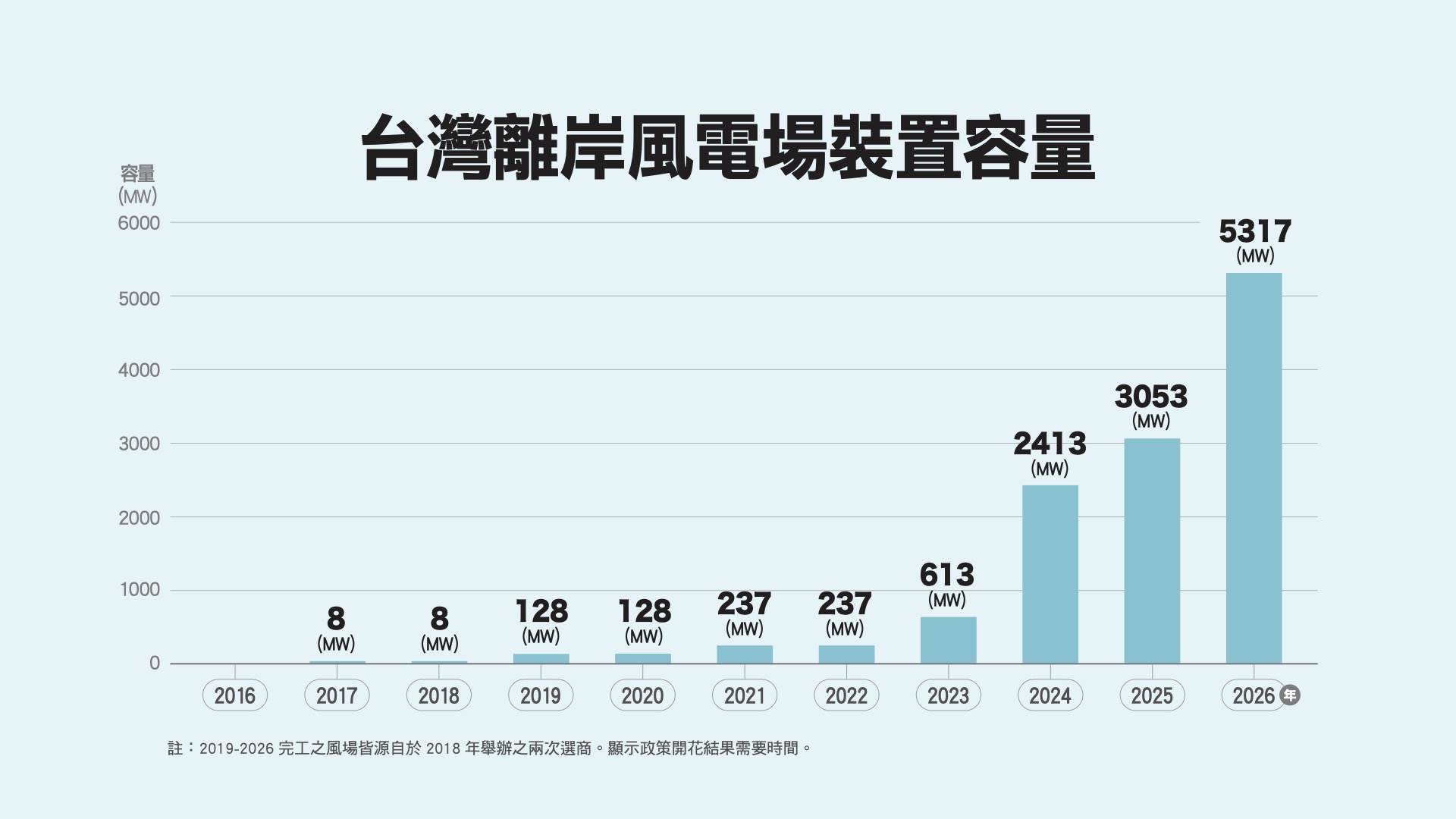

從2019年第一個示範風場完工,到2024年底,台灣的離岸風電裝機容量累積超過3GW,排名全球第五,並逐漸成為半導體護國群山的綠電供應來源。

這是過去台灣藉由政策引導投資,創造自主新能源並帶動本地產業的成果。如今台灣離岸風電產業面臨整體投資環境的逆風,加上綠能遭到污名化,而就在這個產業最脆弱而需要調整政策的時刻,政府在綠能發展上的角色似乎逐漸模糊。

離岸風電正處在關鍵的十字路口。國家與市場如何重新對齊步伐,重建發展的節奏與信心?三菱商事退出日本離岸風電市場的事件,提供了一個思考的起點。

三菱退出日本離岸風電計畫 震撼全球

2025 年 8 月,日本三菱商事宣布退出在千葉以及秋田等地的三處外海1.76GW 離岸風電計畫,震撼亞太乃至全球的離岸風電市場。這一案例不僅是三菱自身的商業決策,更折射出各國在能源轉型過程中「國家與市場」的矛盾。

在2021年日本政府第一輪離岸風場拍賣中,由三菱商事領軍,與中部電力、鹿島建設合組的企業聯盟,以每度電11至16日圓的極低價得標,一口氣擊敗許多國際競爭者,拿下三個風場。當時全球離岸風電老大哥Ørsted沃旭能源並未得標,原因在於其財務模型較為保守,無法在價格導向的政策氛圍下勝出。

隨後的故事,我們一起經歷過了。全球疫情和俄烏戰爭爆發,零組件和海上工程成本大幅飆升,這也導致第一輪的風場專案商業可行性和財務結構全面惡化。三菱商事歷經多年與日本政府無數次的協商,討論包括是否可以更改投標計畫、更換更大型的風機以降低平均造價,或試圖爭取其他有利條件,但最後三菱商事仍做出認賠720億日圓、全面撤退的決定。

日本政府並不是沒有試著挽回這個局面。例如今年3月,日本政府提出了考慮允許將FIP (Feed-in Premium,在市場即期電價上再加一筆溢價補助) 應用於第一輪項目的討論,希望改善第一輪風場專案的商業可行性。可想而知,這種做法會引起當時參與競爭企業質疑不公,心理嘀咕「早知道我就隨便標個低價,如果做不下去反正政府會補貼!」果然,日本政府進行意見徵詢後,收到許多「事後變更,破壞法律穩定性和公平性」的回覆。

對日本政府來說,三菱商事退出事件,一方面呈現離岸風電政策調整的必要性,另一方面也被視為是中央政府失信於地方的小型政治風暴:國家選出來的開發商,被認為是代表國家來地方推動離岸風電,怎麼說退出就退出呢?因此,原定在 10 月啟動的日本離岸風電第四輪選商,已經決定推遲,以爭取更多檢視和調整政策框架的時間。

政府透過政策壓低再生能源價格無可厚非,當初投標的企業本身也有失算的責任。只是,這樣的競標制度構成了一個賽局。這個賽局驅使離岸風電開發商認為,以一個符合商業可行性的價格來投標絕對不可能贏,不如先以超低價標下來,日後再看著辦。

更何況離岸風電不是存在於一個純粹商業的世界。得標的風電商往往被賦予許多商業外的責任(或必須自主承諾),例如國家產業發展、社區關係的維護或更高的環境生態保護標準,甚至被許多難以言說、無法捉摸的政治力所牽引。

政策及政治目標過載 容易失衡

在三菱商事退出離岸風電專案之後,便有輿論認為「既然是國策,撤退不應被允許」。經濟產業大臣武藤容治就批評三菱商事背叛當地期待、動搖社會對離岸風電整體的信任。這麼說來,有些時候離岸風電商做為國家和社會一分子的責任,還得大於獲利的責任。

東亞國家在過去半世紀經常透過政策引導特定產業,把企業視為國家戰略的延伸。面對離岸風電,各國政府往往希望它不只是供應綠電的電廠,還是同時推動地方振興、產業發展、能源安全的工具,並透過競價確保綠電價格越低越好。離岸風電成為多種「國家願望」集合體。然而,這些國家願望,過去其實未曾全部加諸於傳統核能或火力電廠。

日本第一輪選商的核心問題並非沒有規則,只是當政府既想要透過 FIT創造穩定性,又想要有低價的效果,卻缺乏成本變動緩衝等風險管理措施,一旦外部環境變化即失衡,後續政府便必須再試著提出各種配套進行修補。

日本第一輪遭遇挫敗,第二輪和第三輪也充滿挑戰。由軟銀集團孫正義創立的、日本具影響力的再生能源智庫「自然能源財團」就指出:

在激烈的價格競爭下,被迫以「零溢價」投標的第二輪與第三輪開發商,如今面臨的處境甚至比三菱更為艱難。由於「較早的商轉期」(earlier operation dates)在評選過程中被高度重視,目前已有四個專案預定在四年內啟用,其中最早的一個甚至僅剩三年。若不及時採取修正措施,類似的混亂極有可能接連上演。(註)

低價是目標,加速併網是目標,而各輪選商規則中,也不乏對離岸風電設定產業振興及地方共生等目標。在政策科學中,當一項公共政策被賦予愈多目標,甚至這些複雜目標可能互相掣肘時,政策設計如何平衡這些目標的難度也愈高。

最常出現的狀況,就是政策起初只能低度設計(under-design),讓各項指標、遊戲規則都盡量模糊,又充滿彈性與轉圜空間,以因應種種政策目標在未來可能各自引入的不確定性。(註)不過,當政策執行面事與願違、面臨政治壓力時,政策制定者只好再次調整或引入更多參數來回應,最後讓政策本身變得「肥大」或不一致。

台灣也有投標失真跡象 執行陷困

類似的故事,台灣也正在發生。台灣政府在2020至2021年間啟動離岸風電3-1期選商的時候,也抱持極大的信心,認為低價的綠電、國內供應鏈的發展以及市場的競爭,可以三種願望一次滿足。因此,制定了一個鼓勵低價標並捆綁國產化的制度,同時以較小的容量分配上限讓更多開發業者可以參與。

2022年選商結果公布,所有業者都以0元投標,但接下來陸續有業者表達難以執行。政府最後決定將各專案的併網履約時間展延一年,讓業者有多一點時間處理供應鏈成本和購售電合約等商業面的挑戰。2024年所舉辦的3-2期選商,政策並沒有太大的改變。開發商仍是以0元投標,並以國產化承諾的多寡來決勝負,後來也有業者掙扎了近半年而放棄簽約。

台灣3-1和3-2期都已有業者撤出,就算留在市場上的業者,也仍在國產化的解套、購售電合約的艱難談判,甚至是地方政治的不確定性中多線作戰。這也使得經濟部有意先讓3-1和3-2期穩定下來,之後再推出3-3期。

不過,能源轉型最寶貴的資產不是這些發電廠,而是時間。2018年5月經由競價完成選商、併網後,將供應綠電給半導體產業的大彰化二期和海龍風場,今明年才會陸續完工。務實來看,一座風場從開發到最後一支風機併網,至少需花上6至7年;相比其他能源類型,已經算快。蓋風場無法變魔術,面對下一個2030或2032的里程碑,我們沒有時間蹉跎。

台灣離岸風電政策肩負的低價供電、產業發展、市場競爭及公平性等多重任務,正是典型的多目標設計風險。若政策工具不能有效協調這些目標,容易產生互相抵觸或難以落實的問題。而為了解決政策難以落實的問題,又會需要衍生更多的配套措施、行政解釋以及各種政治上的「喬」。

最關鍵的,目標過載導致這些被外加的、充滿不確定性的非商業因素,這些難以被精算出來的風險和成本,與離岸風電產業的關鍵字「可融資性」(bankability)背道而馳。離岸風電的資本密集、技術密集特性與回收期長度,都使得它是一個高度仰賴資本市場支持的產業,如果一個專案缺乏可融資性,再怎麼高大上的國家和社會理想加諸於上,都將注定死亡。

然而,離岸風電也是高度仰賴政治和政策支持的產業。它的動能來自於國家設定的能源轉型目標,它的商業可行性也緊緊被綑綁在各國的行政程序和高度管制的電力市場結構之中。國家與市場數百年來一個在左邊、一個在右邊,面對離岸風電的困境,兩者仍有一段磨合的路要走。

別把離岸風電當健達出奇蛋

日本離岸風電第一輪的階段性挫敗,以及台灣3-1期和3-2期的難處,值得台灣政府思考3-3期應該推出什麼樣的政策框架,避免投標失真狀況重複發生。包括應避免創造惡性競爭的環境,讓缺乏商業紀律或低估風險的開發商低價搶標,最後形成「失真投標 → 專案困境 → 政府補救」的惡性循環。

此外,建議別把離岸風電當作能滿足不同願望的健達出奇蛋,讓業者能專注於建立專案的商業可行性,用合理、市場接受度更高的價格來供應綠電。過度管制或過於放任,都不太恰當。我們需要國家與市場攜手建立新的紀律。這指的是一套確保價格真實、責任明確、風險可控、競爭健康、規則穩定的制度原則來支持離岸風電的可融資性,並避免政策扭曲與道德風險。

離岸風電具規模化的綠電供應能力,是亞太國家不可或缺的能源轉型工具。綠能需要國家政策的支持,無法由企業單獨負擔成敗,具有發展型國家基因的台日韓等國終究需要為離岸風電找到國家與市場間的平衡,使能源轉型政治目標與離岸風電所需的可融資性相結合—這將是離岸風電成功的基本條件,而離岸風電非成功不可。

【延伸閱讀】