- 喊停年改前,應先做到:相應的公眾討論、讓社會充分瞭解年金財務實況。

- 若要靠政府負擔年金的最後支付保證,我們得先瞭解:這個責任究竟有多大?

- 該做3件事:別把財務黑洞挖更大、適當制度調整、尋找新的專屬財源。

喊停年金改革的提案正在立法院以超乎尋常的速度推進。我們認為,對年金制度的重大更動,應該步步為營:第一,目前執行中的年改方案是經過全國跨職業、跨世代的代表,共同討論後所形成,若要停止改革,也該經過相應的公眾討論;第二,必須讓社會大眾瞭解當前各項年金制度的財務真相,不只為了公平與合理,更為了使大家的年金都能長長久久。

從軍公教勞農到國民年金,台灣的公共年金制度總計涵蓋約1457萬人民,是各行各業民眾辛勤工作到老年退休後的基本生活保障。然而,這些制度的財務健康卻多已亮起紅燈。

立法院正在討論「停止調降公教退撫年金所得替代率」這個議題,倡議者們其實清楚,這樣會加重基金的財務負擔,提高它被用罄的風險;而他們心中的解方,就是要求政府加大撥補的力道,由政府調度或者借更多的錢,來彌補這個損失。

誠實說,這是把問題丟給後代來承擔。很多人相信「只要政府不倒,基金就不會倒」,況且「政府負最後支付保證責任」法有明定,本就不應該逃避這個責任。但現實是,政府財政資源絕非無窮無盡,且還有許多迫在眉睫的政策支出待實現。

如果我們進一步追問:這個所謂的「最後責任」究竟有多大?它會對未來的政府財政造成怎樣的負擔、並對其他支出需求造成多大的排擠效應?答案就不再是如此令人安心。

年金結構失衡 支出遠大於收入

退休基金的收入與支出,是工作者在職時由自己和雇主各負擔一部分的提撥金(A),累積成為共同基金,並透過管理者的經營投資創造出收益(B),退休後再依照法令規定領取退休給付(C)。在完美的制度中,長期應該要讓收入等於支出,也就是A+B=C。

然而,早年設計的公教退撫制度,採取了一個支出遠大於收入的結構。它們設定了偏低的費率,而給付水準又相對優厚許多,使得A+B<C,而且差距還不小。這個落差就是「潛藏債務」,代表基金面對可能破產的風險,並構成好幾任總統口中「年金非改不可」的理由。

2018年上路的公教年金改革方案,試圖讓收支兩端稍微平衡一點,也就是提高收入、減少支出,因此制度上調高了費率、降低了給付,並且把節省下來的給付差額(此稱D)回補到基金當成收入,公教退撫基金的用罄年限因此延後了20年左右。

事實上,根據銓敘部向立法院所提報告,2018~2024年間實施年改所累計節省的2590億元(也就是前述回補基金的D)中,高達85%(2197億元)是來自「18趴」優惠存款利息的減半給付,而這筆利息一直以來都靠政府另編預算撥補,並非原本年金制度內的收入。換言之,目前年改主要節省下來的錢,並非來自公教人員過去提撥或政府以雇主身分提繳的錢。

但儘管這次調整已經讓部分受影響的人喊痛,年改的效果卻也只是把問題往後延,並不足以徹底解決問題,因為依舊是A+B+D<C。而當年推動年改的社會紛爭經驗,我們也很難期待短期內再靠提高費率、或者削減給付水準,來平衡這個收支公式。

退撫基金的投資收益(B)雖然在近年也改善了不少,但要再高也有限度,很難靠它填補缺口。所以要改善基金財務,似乎只能寄望政府的財政力量。

如果在公式的收入這邊多加上政府的撥補(G),我們能不能讓A+B+D+G=C,一舉解決潛藏債務的問題?這個方法其實也非常不樂觀。關鍵在於:政府必須填補的資金缺口,未來究竟會是多大的規模?

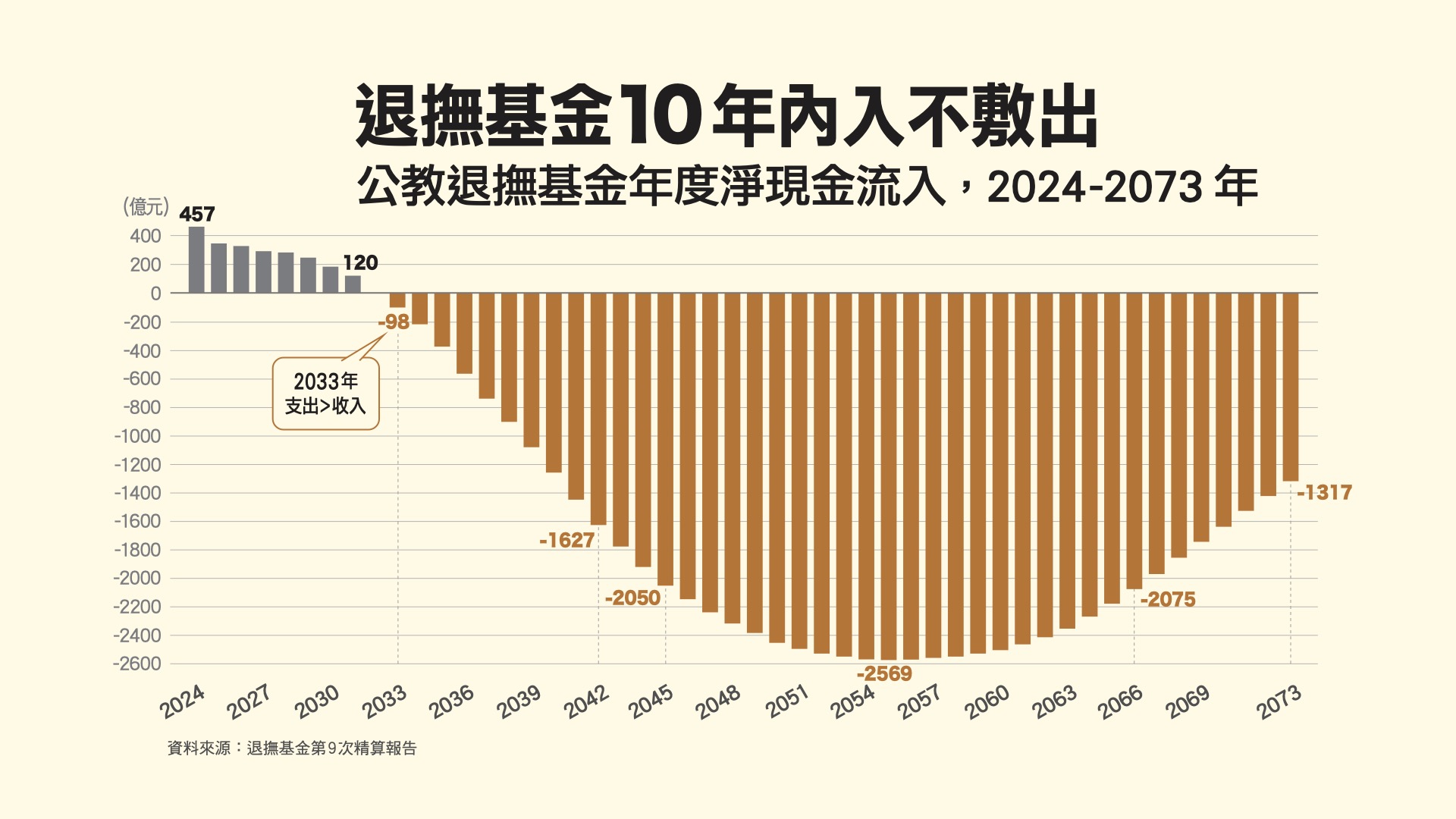

從退撫基金第9次精算報告的未來現金流量分析來看(見下圖),由於在未來10多年仍會出現退休人數持續增加、平均餘命持續延長,而且退休給付還會隨物價指數和政府調薪而增加,因此,在沒有政府撥補的設算下,公務人員與教育人員退休基金收支短差,都將在20年後各自突破1000億大關。也就是如下圖所示,2045年公教退撫基金合計當年收支短差將達2050億元。

這個短差將再花上10年逐漸攀向高點(在2055年公教當年度合計短缺達2569億元),然後才會逐年緩慢下降。

若無撥補 勞保基金6年後由正轉負

根據精算結果,即使政府願意提前因應,從現在開始就每年定額撥補公教退撫基金,這個年度支出大概要800億元,才能創造50年不用罄的效果。而這還不能稱之為「永續」,因為50年後仍會有退休公教人員繼續要領退休金,,或者也可能有遺屬有權領取減半的年金。

一年800億,也許還不能說政府付不起。但,政府無法只照顧60萬公教人員,卻把上千萬的勞工及其他人民都晾在一旁。勞保、國民年金的潛藏債務也都是政府的「最後責任」,不應該在年改議題的討論中缺席。

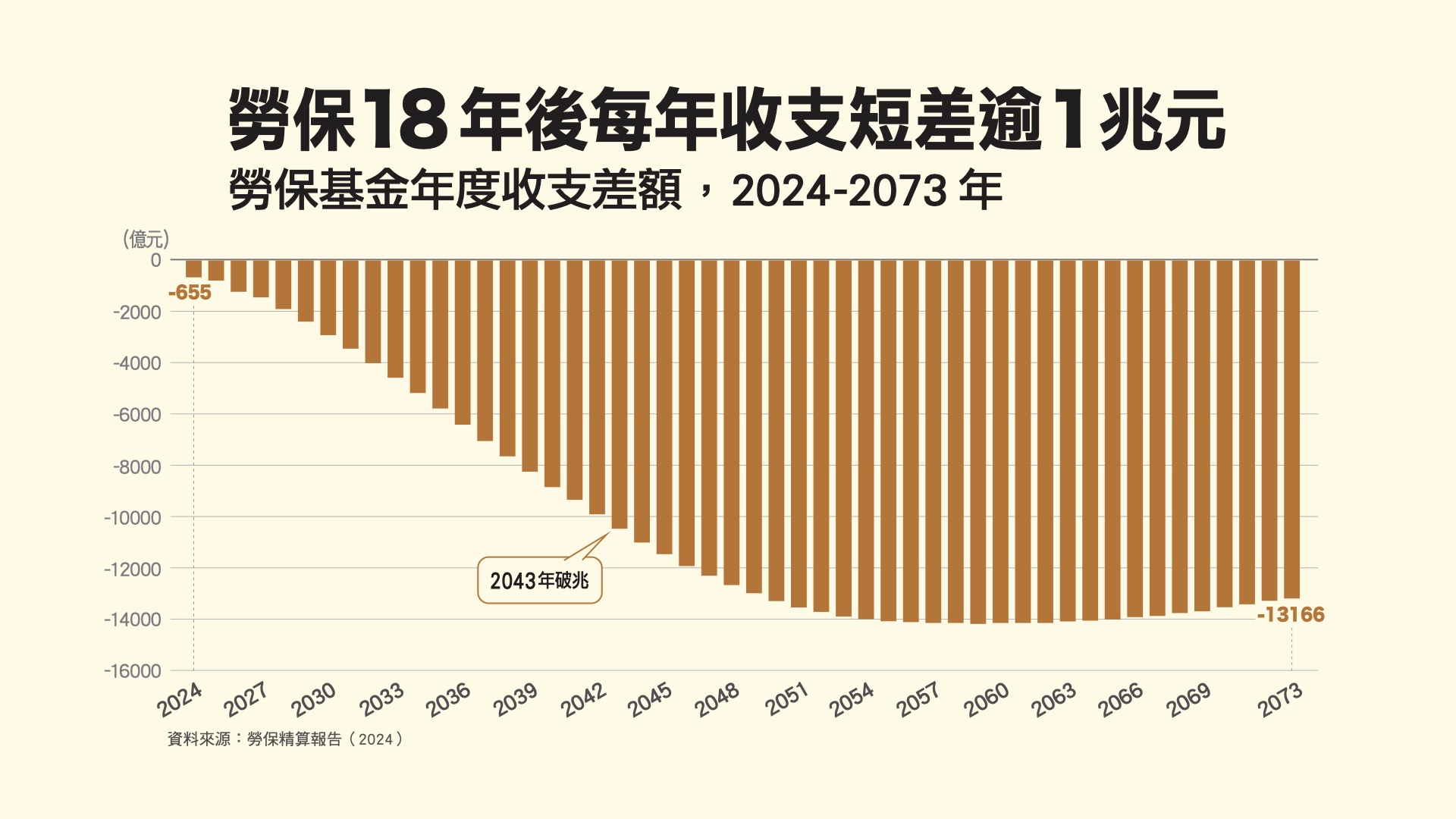

勞保的債務問題,比公教退撫大得更多更多。根據勞保最近一次精算報告(2024年度)的未來現金流量分析,在沒有政府撥補的情況下,2031年勞保基金就會見底,餘額由正轉負。

此外,它的年度收支短差(是單一年度而不是跨年累計),明年就會突破1000億,在沒有政府撥補的假設下,2043年的收支短差會破1兆元,2059年來到1.4兆元的最高點,到了2073年時也只降到1.3兆,如下圖。這代表50年之後,問題還會繼續好長一段時間。

一年短少1兆多元,是很誇張的數字,現在單一年度中央政府總預算的規模,也才3兆多元而已。

當然政府也不是沒有任何行動。近幾年政府開始有計劃地撥補勞保,規模大致維持在每年1300億元的水準,看起來已經是個不小的金額;我們也可以推論,政府以預算來撥補勞保的行動應該會持續下去。但勞保的財務缺口實在太大了,這樣的規模顯然還不夠。根據精算,2034年勞保基金期末餘額將累積超過負的1.5兆,若僅維持目前的撥補水準,用罄的時間應該會落在10年之內,近在眼前。

還有規模相對小很多的國民年金,問題也不應小覷。國民年金的用意在保障未加入其他公共年金保險的民眾,尤其是社會上相對弱勢的族群,目前加保人數約290萬人。

根據精算報告,2034年國民年金的現金流量將由正轉負,也就是當年度開始入不敷出,到2049年期末基金餘額不足以支付保險給付,基金宣告用罄;不到40年後的2063年,基金餘額累積為負的1.97兆元,與前述公教勞年金同樣撐不了50年。

事實很清楚,我們必須採取更多的行動。

制度該調整 財源須擴增 改革不能停

以上公、教、勞、國等基金的年度收支短差,雖然只是精算報告在各種假設下的推估數據,未來也還有各種變化的可能(例如政府撥補力道、基金經營績效、費率的升降、給付水準的計算等因素,都會造成影響),但這些數據能夠幫助我們理解本文開場所提出的疑問:

如果要照顧所有職業別退休者的經濟安全,在「政府負最終責任」的概念下,這個「最後責任」的規模究竟有多大?未來的政府是否有能力扛起這個擔子?

要用政府的力量讓這些退休基金能夠永續,並從現在就開始採取行動,估計每年必須投入的金額,應該在數千億之譜。這是當初「少繳多領」制度設計不良的代價,但也是現在大家必須共同承擔的責任。

但如果未來每年中央政府總預算當中,有一成以上甚至兩成必須用來挹注各大退休基金,挖東牆補西牆,一定會嚴重排擠各項建設、國防與福利支出。這正是本文試圖論證的:只靠政府預算,其實救不了大家的退休金!

所以我們現在該做什麼?答案很清楚。首先,千萬不要再修法,把這些財務黑洞挖得更大;其次,該做的制度調整還是要面對。而最重要的,是尋找新的專屬財源,使每年有額外的數千億元收入,來挹注包括勞保、退撫基金和其他職業的退休基金,這是唯一可行也必要的解方。

無論如何,2018年的公教年金改革實施至今,已節省共2590億元得以挹注到退撫基金,若能按照年改規畫繼續漸進微幅調降給付到2029年,也就是只要再4年,對退撫基金的財務改善效果一定會更多。若修法提前停止調降,挹注款減少,退撫支出增加,基金財務狀況必然倒退。

美國諮詢顧問公司Mercer不久前發布的2025年全球退休金指數報告中,台灣在52個受評國家中排名第45,不論退休金保障的充足性,或是退休金財務的永續性,表現都落後於許多國家。

國際機構的評比報告,提醒我們必須共同認真面對台灣各項年金制度的問題,千萬別等著讓它們一個個坐吃山空,後果將是台灣社會難以承受之重。

延伸閱讀1:「越域引水擴增財源 延長年金壽命」

延伸閱讀2:「年金改革 不應半途而廢」

想想論壇將系列探討年金制度相關議題,包括分析不同職業年金的現況與未來。