- 高度依賴美元體系的中國,其金融命脈可能受制於中美地緣政治衝突,使中國視之為攸關國家存亡的「安全漏洞」。

- 中國並未選擇傳統大國貨幣崛起的自由化路徑,而是開創一條獨特的「部分國際化」策略。

- 人民幣的交易與融資功能已完成顯著轉型,但「功能的國際化」未同步轉化為「信任的國際化」。

二戰後,美元體系憑藉其穩定性與可預期性,長期以來被視為支撐全球貿易與資本流動的「公共財」。然而,2014年克里米亞危機後,美國透過環球銀行金融電信協會(SWIFT)體系,凍結俄羅斯部分銀行與央行資產,中國視此為潛在風險,意識到一旦遭制裁,將喪失對外支付清算能力。2022年俄烏戰爭爆發後,西方國家以前所未有的力度,凍結俄羅斯數千億美元的外匯存底,並將其主要銀行排除於SWIFT之外,此舉被視為美元「武器化」的明證。

這意味著高度依賴美元體系的中國,其金融命脈可能受制於中美地緣政治衝突。此舉不僅動搖全球對美元作為中立金融基礎設施的信任,更迫使中國轉變長期的「金融依賴」,並將其視為攸關國家存亡的「安全漏洞」。

在此背景下,人民幣國際化未必是戰略企圖,更多是一種防禦性的金融自主作為。其目標並非取代美元,而是建立平行金融體系,重塑全球金融的選項結構。本文將深入剖析人民幣國際化面臨的戰略困境、應對策略、迄今取得的實質進展,以及其對全球貨幣秩序的深遠意涵。

中國面臨的雙重金融威脅

要準確理解人民幣國際化為何選擇一條與眾不同且極度謹慎的道路,必須先剖析其驅動源於對美國金融權力雙重威脅的焦慮。北京認識到,他們正行走在一條危險的鋼索上,一邊是與全球經濟脫鉤的毀滅性風險(金融制裁),另一邊則是可能引發系統性崩潰的金融動盪(貨幣狙擊)。這兩種核心威脅構成中國一個棘手的兩難困境,深刻地影響其政策選擇:

金融制裁:此概念主要指美國利用其主導的SWIFT與CHIPS(Clearing House Interbank Payments System,結算所跨行支付系統)等清算基礎設施,對特定國家實施金融制裁。最極端的形式是將目標國家的金融機構完全排除在外,嚴重擾亂其國際貿易與投資活動,導致經濟與全球「脫鉤」,造成毀滅性打擊。對中國而言,隨著美中競爭加劇,依賴單一貨幣體系已構成重大的國家安全風險。

貨幣狙擊:主要指一種更為隱蔽的攻擊模式,即國家力量與私部門力量(如對沖基金)協同,針對流動性相對較弱的離岸人民幣市場發動大規模投機性攻擊。其作法通常是透過大量做空人民幣,利用市場恐慌心理製造連鎖反應,引發劇烈資本外流,最終動搖中國的金融穩定與匯率體系。

這兩種威脅的並存,使中國陷入根本性的兩難困境。一方面,若全面開放資本帳戶以應對「金融制裁」威脅,將完全暴露於「貨幣狙擊」風險之下。另一方面,若為防範「貨幣狙擊」而維持嚴格資本管制,雖能有效阻止惡意資本流動,卻又永遠受制於美元體系的結構影響力。

中國決策者對歷史有著深刻借鑒,普遍認為1980年代日本在《廣場協議》後的經歷是一個警示:經濟崛起若無相應的金融自主權作為保障,極易受到外部力量的戰略性打擊。為破解此困境,中國並未選擇傳統大國貨幣崛起的自由化路徑,而是開創一條獨特的「部分國際化」策略。

人民幣的部分國際化策略

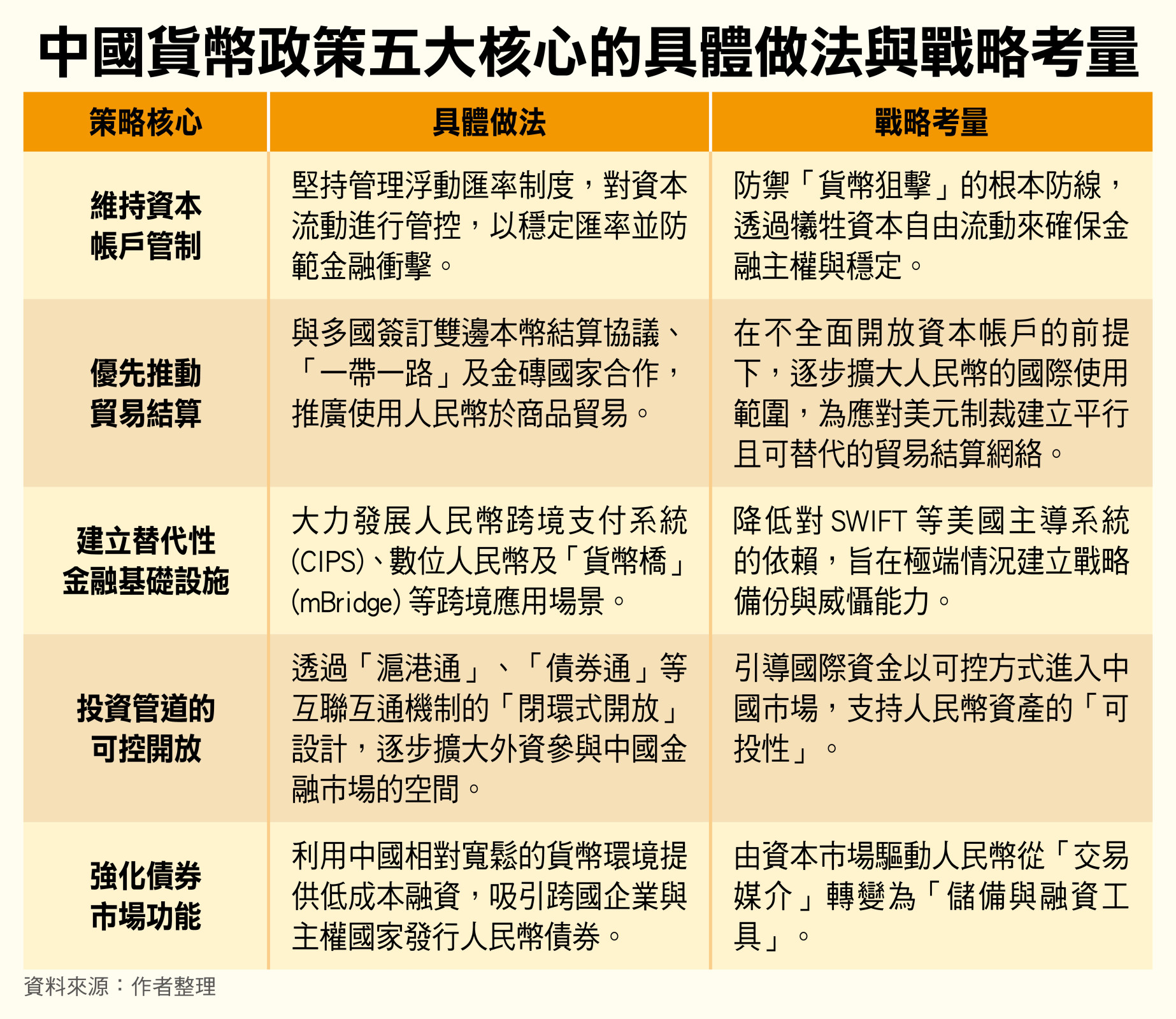

表1歸納了中國貨幣政策在推動國際化進程中的核心邏輯,即採取「以安全為前提的漸進式、非對稱開放」策略:一方面透過資本帳戶管制與開發替代性金融基礎設施,如CIPS (Cross-Border Interbank Payment System, 人民幣跨境支付系統)與mBridge(貨幣橋)等,築起金融防禦屏障,以應對美元制裁風險並確保金融主權;另一方面,則藉由優先推廣貿易結算、建立閉環式的「互聯互通」投資管道以及強化債券市場功能,試圖在不完全開放資本帳戶的制約下,引導人民幣從單純的「交易媒介」逐步轉型為具備戰略儲備與全球融資功能的國際貨幣。

在全球金融權力版圖加速重組的背景下,中國人民幣國際化戰略已從過去以跨境貿易結算為主的1.0階段,邁向以債券市場與資本帳戶開放為核心驅動力的2.0階段。

人民幣國際化的進展與侷限

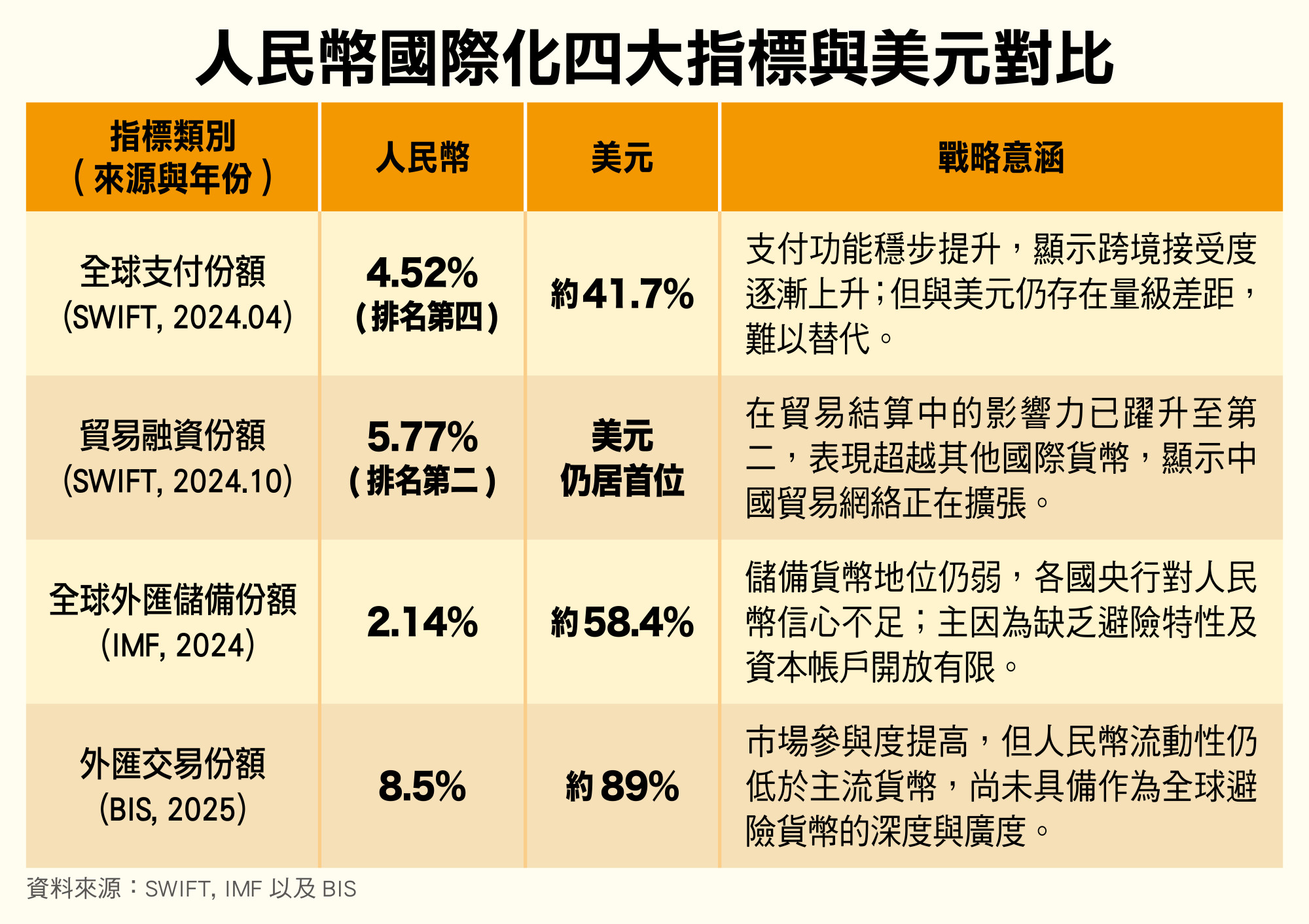

本節將綜合評估人民幣國際化至今取得的成就,從而揭示其策略的側重點與未來挑戰。表2整合各項關鍵指標,完整呈現人民幣的當前地位。人民幣目前在全球金融體系中已展現「區域性強勢、全球性有限」的特徵:在貿易融資與跨境支付領域穩步提升,反映中國貿易網絡與政策推動的成效,但在外匯儲備與全球交易市場中仍明顯落後於美元,顯示其尚未具備全球避險與儲值功能。未來人民幣能否進一步國際化,取決於中國金融市場的開放程度、制度透明度提升,以及地緣政治格局是否持續推動去美元化進程。

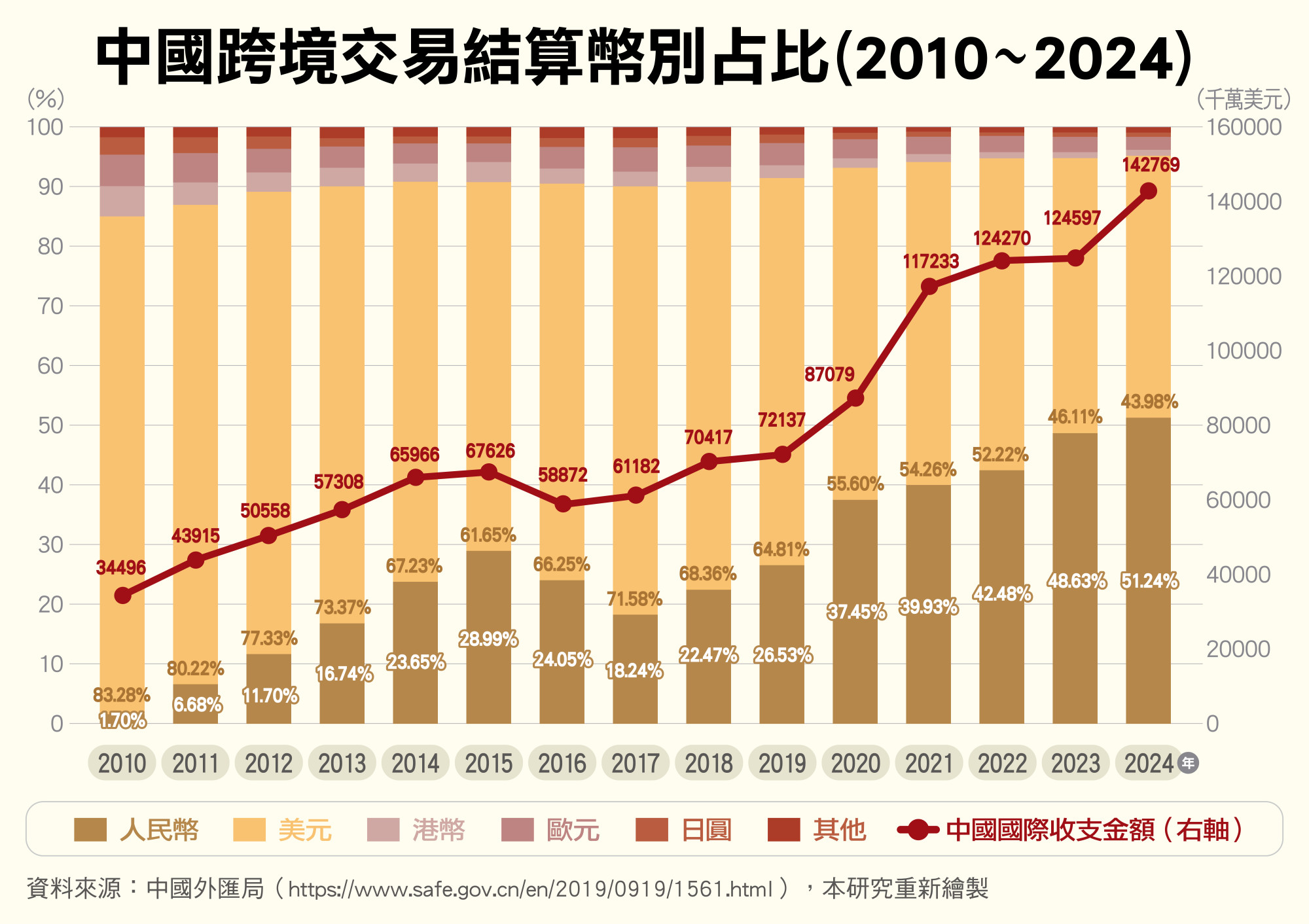

另根據中國外匯局的統計數據(圖1),人民幣在中國跨境交易結算中的占比於2023年已達48.63%,首次超越美元的46.11%;2024年更高達51.24%。這一突破背後反映出跨境結算的結構性變化。2024年,非銀行部門的跨境收支總額達到1兆4276億9千萬美元的新高,其中收入為7174.4億美元,支出為7102.5億美元。在這一龐大基數下,人民幣的收支金額分別攀升至收入3606.6億美元與支出3709.2億美元,顯示人民幣在跨境資金流動中已具備與美元平起平坐的實力。

從交易性質觀察,人民幣地位的提升不僅依賴傳統貨物貿易,資本與金融項下的貢獻愈發顯著。2024年財務投資(Portfolio Investment)的收支規模大幅擴張,收入端達2443.2億美元,支出端則為2495.3億美元,均較2010年代初期的水平有數十倍的增長。這反映出隨著債券通、股票通等金融市場開放措施的深化,資本項目下的本幣結算已成為推動人民幣占比突破51.24%的核心動能之一。儘管在經常項目(Current Account)中,貨物貿易收支在2024年仍佔據主導地位(收入3518.1億美元,支出2885.5億美元),但人民幣在這些實質經濟活動中的廣泛應用,尚未能轉化為各國央行長期的資產配置偏好。

截至2025年中的統計數據顯示,中國銀行體系的境外人民幣資產配置規模(包括貸款、存款及債券)於過去五年間已成長逾三倍,總額突破人民幣3.4兆元,顯示資本市場已成為人民幣走向國際的平台。 與2024年人民幣在中國跨境收支占比達到51.24%的歷史高位相互呼應,顯示人民幣正由傳統的貿易「結算貨幣」功能,加速向更具深度的「融資與儲備工具」功能轉型。註

資本市場驅動人民幣國際化2.0

根據中國外匯局數據顯示,2024年證券投資(Portfolio Investment)的跨境收支規模顯著擴張,其中收入端達2443.2億美元,支出端則為2495.3億美元,均較2010 年代初期的水平呈現數十倍激增。透過「滬港通」、「債券通」等閉環式開放設計,中國維持資本帳戶管制的安全下,引導國際資金進入本幣市場,從而將人民幣國際化由實體貿易擴及資本市場。

在「滬港通」與「債券通」架構下,離岸「點心債券」與在岸「熊貓債券」成為推動人民幣國際化的雙引擎。前者在香港等金融中心快速擴張,2025年發行量已達4750億元人民幣,逼近歷史高點;註後者則吸引賓士集團、滙豐銀行等大型跨國企業於中國境內發債,2024年全年發行總額達1948億元人民幣,創歷史新高,並於2025年第一季續創佳績。註主要緣於中國寬鬆的貨幣政策形成低利率與充沛資金條件,與美歐的高利率環境形成明顯套利空間,吸引全球金融機構前往發行人民幣債券。

另從地緣政治層面觀之,隨著美國與歐洲日益頻繁將金融體系作為制裁工具,人民幣資產成為若干主權國家尋求「去美元化」與金融自主性的替代選項。俄羅斯近期發行200億元人民幣的主權債券,明確宣示其將人民幣納入本國金融體系的戰略意圖。註除歐美大型企業積極參與外,印尼等周邊新興主權國家也開始透過發行熊貓債券,將人民幣納為本國資本市場的定價工具,顯示其作為區域金融合作與戰略連結工具的角色正日益突出。

總體而言,人民幣國際化已呈現「雙重格局」:一方面,人民幣在貿易與支付領域取得顯著成就,特別是在結算比例的突破,意味著中國具備維持與主要貿易夥伴經濟交流、有效降低對美元依賴的韌性。另一方面,人民幣作為全球儲備貨幣的地位依然處於外緣,僅2.14%的占比,與其作為世界第二大經濟體的地位極不相稱。此意味著國際社會(特別是各國央行)對於將人民幣作為長期、安全的價值儲存工具仍持保留態度。對應於此,人民幣國際化推進機制從過去依賴貿易計價與結算的被動模式,轉為資本市場主導、政策協調與國際合作共同作用的主動佈局,藉此超越「結算強、儲備弱」的格局。

從防禦性部署到多極貨幣格局

本文認為,人民幣國際化不是以取代美元為目標的霸權爭奪,而是在地緣政治高度不確定的環境下,基於金融安全考量而推動的制度性防禦工程。隨著美元在全球公共財與地緣政治工具之間的角色日益模糊,中國對既有國際金融秩序的態度,已轉向高度警惕其體系風險。當前人民幣國際化進展並非只是經濟發展或金融深化的自然延伸,而是有其國家安全與制度韌性的戰略部局。

固然「貨幣國際化必然伴隨資本帳戶全面自由化」,然中國採取「部分國際化」策略,即貨幣國際功能在高度管制中選擇性開放,維持資本帳管制與管理浮動匯率。中國為避免遭受投機性資本衝擊風險,但同時優先推動貿易結算、本幣融資、互聯互通機制以及替代性金融基礎設施,逐步擴大人民幣的跨境使用。這種非對稱、漸進式的策略說明,人民幣國際化是一種拆解與分階段配置的政策選擇。

從人民幣國際化進展來看,目前已在交易與融資功能上完成顯著轉型。其在中國跨境收支中的占比正式超越美元,顯示中國對外經濟運作已具備擺脫單一貨幣依賴的實質能力;而熊貓債、點心債與資本市場互聯互通的快速擴張,意味著人民幣正從傳統的結算工具,轉變為承載跨國融資與資本配置功能的金融媒介。然而,這種「功能上的國際化」並未同步轉化為「信任上的國際化」。人民幣在全球外匯儲備中的占比長期偏低,反映各國央行對其作為最終避險資產的信心仍然不足。關鍵制約因素並非市場可及性,而是制度透明度、法治保障與政策可預期性構成的結構性信任缺口。

當前國際貨幣體系的真正變化,並非美元霸權的瓦解,而是貨幣秩序在美元體系外圍出現多元化轉變。美元仍將憑藉其金融市場深度、產品創新與高度嵌入全球網絡,維持核心地位。但美元「武器化」產生的反饋效應,正促使部分國家重新評估過度依賴美元體系的風險。在此背景下,人民幣為部分新興經濟體與地緣政治邊緣國家提供一個次佳但可行的替代選項。總之,理解人民幣國際化重點並非「能否取代美元」,而是全球金融秩序正逐步從單一信任中心,轉向多層次、差異化信任並存的制度,而人民幣正是這一國際體系轉型中的關鍵元素。