- 先透過事實、數據理性檢視能源轉型現階段成效,再共同決定台灣能源的下一步。

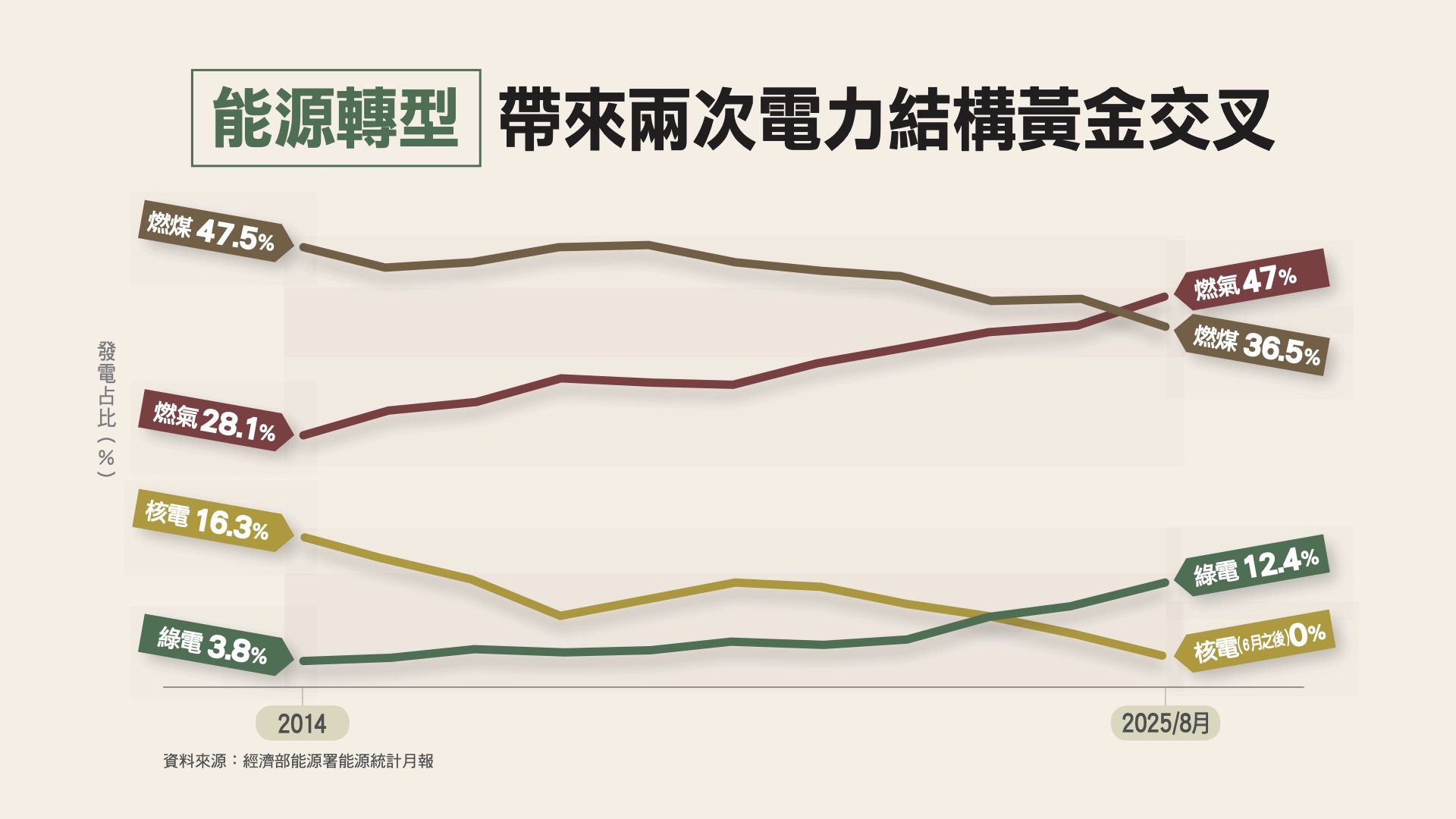

- 2022年綠能發電占比超過核電,2024年燃氣發電占比超過燃煤發電。

- 2016年全年供電綠燈僅50天,2020年達到全年亮出供電綠燈的里程碑。

隨著2025年5月17日最後一部核電機組運轉執照到期,不論未來是否接受新一代核能科技,現階段的台灣已正式進入非核家園時代。擁護核電者的焦慮,以及再生能源建置過程中陸續出現的一些貪瀆個案,使2016年開始啟動的能源轉型政策受到攻擊,轉型方向和目標在許多討論中失焦。

能源轉型是一場長期性、經由連串公私協力才能實現的系統工程,涵蓋能源法規改革、電力基礎設施建設、市場機制設計及前瞻能源技術創新。在進行政策評價之前,不妨先回到事實與數據本身,理性檢視現階段的政策成效,再共同決定台灣能源的下一步。

本篇透過10張圖表,系統性地整理出2016年以來的能源轉型關鍵指標,呈現這段轉型歷程的具體成果。

2015年聯合國巴黎氣候協議後,淨零碳排的轉型成為國際主軸,台灣也朝此目標努力,在電力結構上完成了兩項關鍵里程碑:第一是在2022年綠能發電占比超過核電,第二是在2024年燃氣發電占比超過燃煤發電。

從這張圖還能看到一個重要資訊。近10年核電占比最高峰是2014年16.3%,並在2016至2021年間維持在10%上下。然因核電議題在台灣經常是能源政策討論焦點,導致許多民眾誤認核電是我國主要發電來源,進而誤會政府推動非核家園,將對電力供應造成衝擊。事實上,核電並非台灣主要發電方式。

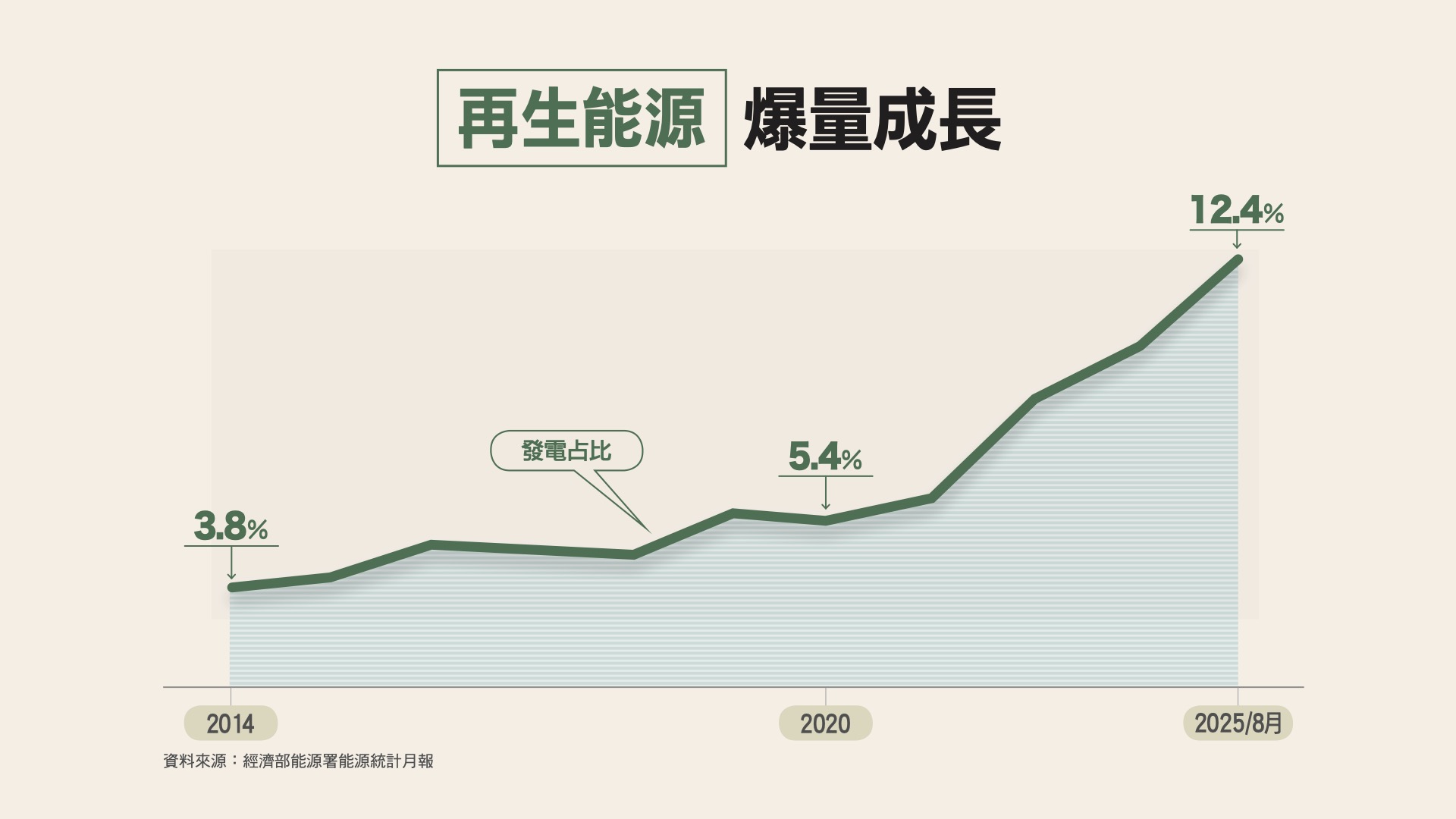

能源轉型最值得關注的指標,是綠電占比大幅成長。2016年綠電占比4.8%,主要來源為水力發電、廢棄物(焚化爐)發電。2024年,這一數字已大幅成長至11.6%,2025年8月持續增至12.4%,主要來源則是能源轉型的主力推動項目:太陽光電和風力發電。

蔡英文上任總統後,設定再生能源占比要在2025年達成20%的目標,但因用電需求較當初政策規劃時大幅增加(分母增多),經濟部重新估算後,預計將延遲到2026年11月達成綠電占比20%。雖然較原設定目標落後,但相較過去確實有大幅成長。

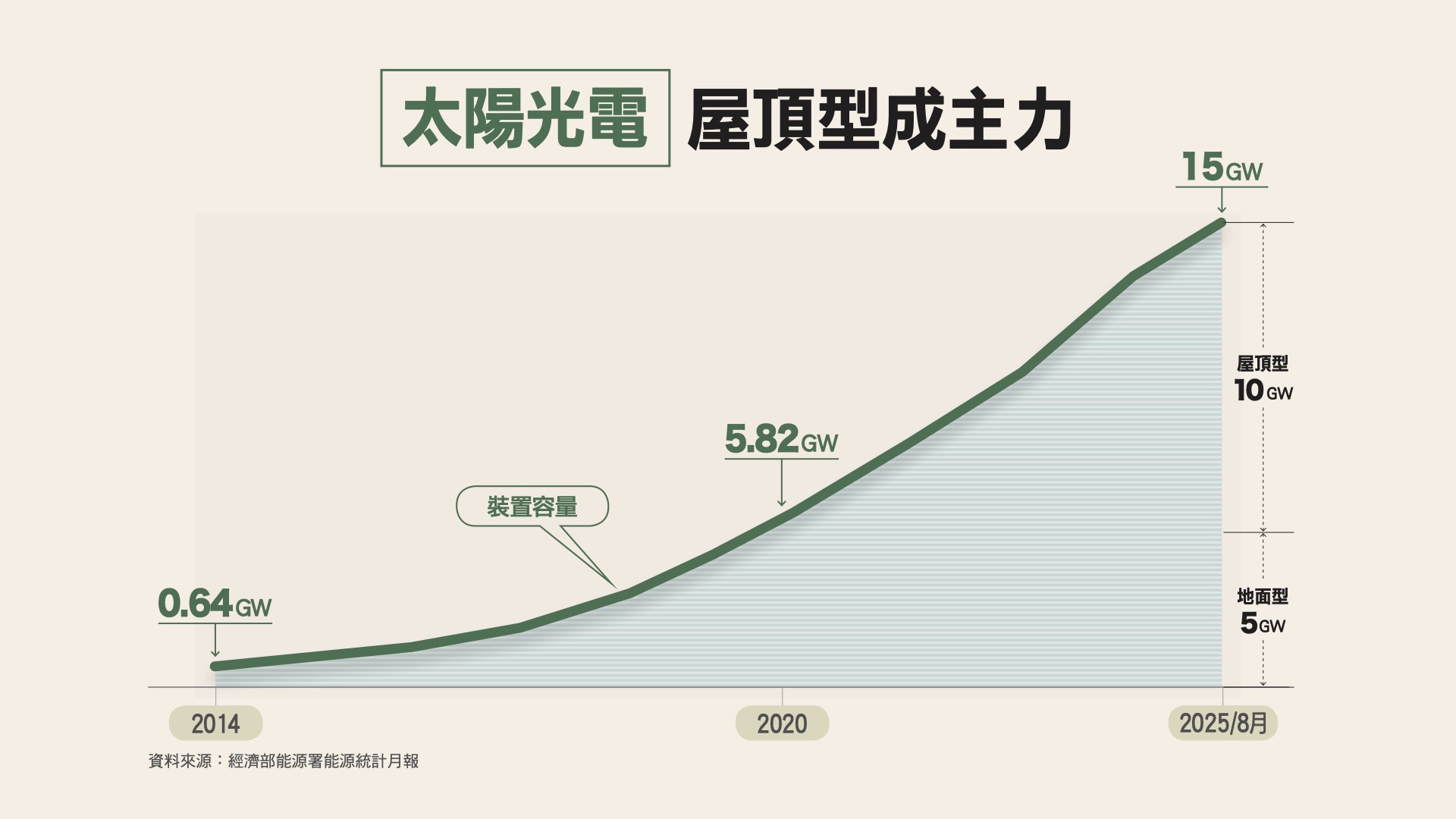

能源轉型的主力推動項目為太陽光電和離岸風電。2016年,太陽光電裝置容量僅為1.2GW,透過目標設定、專區推動、漁電共生等政策支持,到2025年8月已大幅增長至15GW,實現了超過十倍以上成長的目標,並自2022年起每年發電量突破百億度。

太陽光電原規劃2025年累積完成20GW,其中地面型17GW、屋頂型3GW,之後歷經幾次修正,目標調整為地面型12GW、屋頂型8GW。但實際執行時,屋頂型太陽光電包含畜禽舍、工廠屋頂等,反而成為我國光電推動主軸,累積已超過9GW,提前一年達成目標;地面型太陽光電則因農地使用問題,推動上遇到較多挑戰。

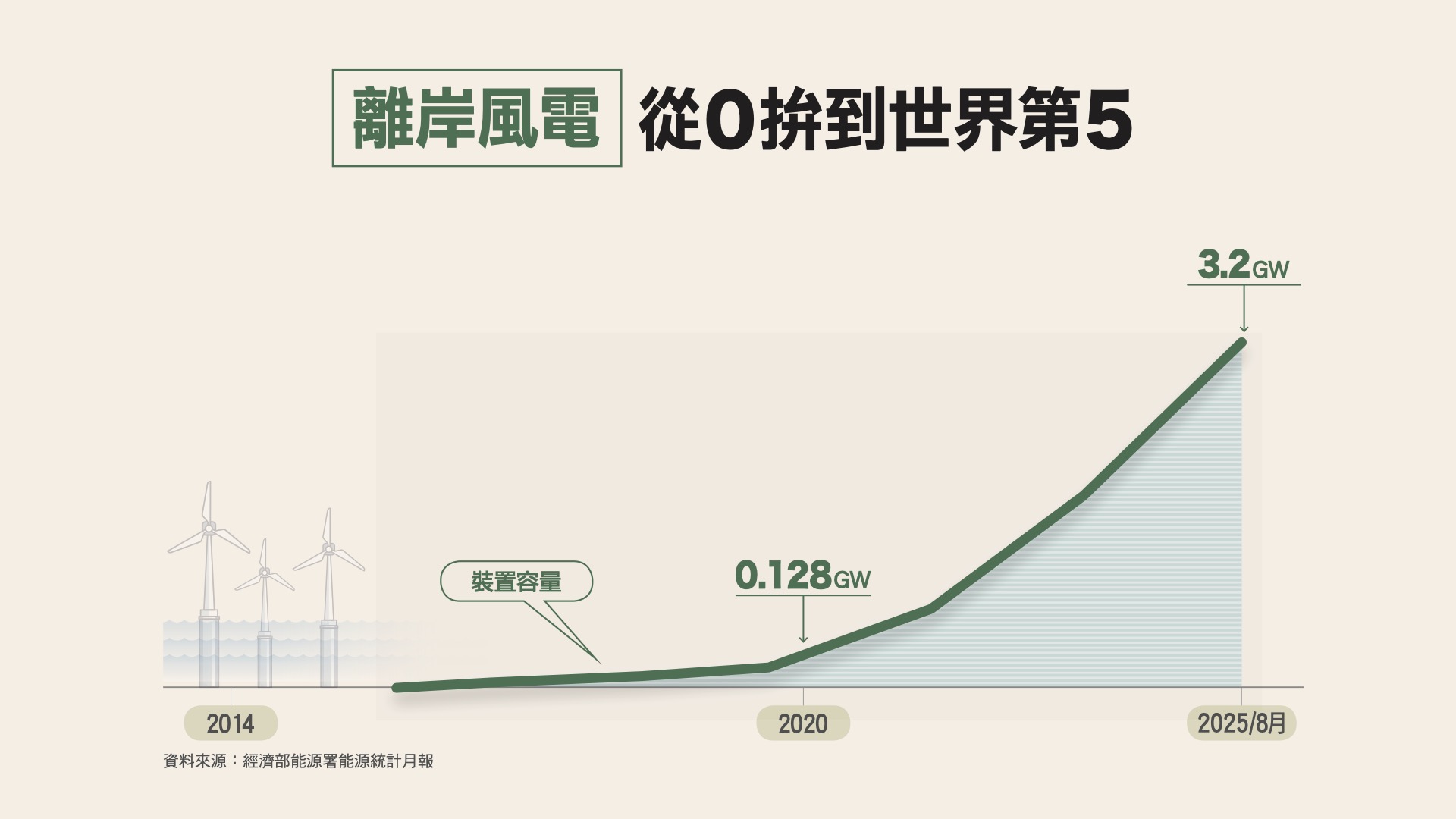

台灣海峽擁有優勢風況條件,透過示範風場、遴選競價、區塊開發等政策推動,離岸風電拿到世界第五的成績單。自2019年首個示範風場完工後,截至2024年底,裝機容量已超過3GW,排名全球離岸風電裝置總量第五大,從無到有,取得世界級成果。

相較太陽光電的開發是多點開花,離岸風電陸續透過「先示範、次潛力、後區塊」三階段選商程序,吸引國際開發團隊投資,並陸續完成離岸風電政策環評、海域空間環境敏感區域圖資(紅燈禁止開發)、離岸風電跨部會場址聯合審查機制、漁業補償及共榮機制、產業人才培訓等相關配套,為下一階段離岸風電再擴大建設打下基礎。

至於陸域風電,主要分布於西部濱海的海岸線,截至2024年已完成約0.92GW,但隨著民眾對居住環境的日益重視,陸域風機目前已較難大規模推動。

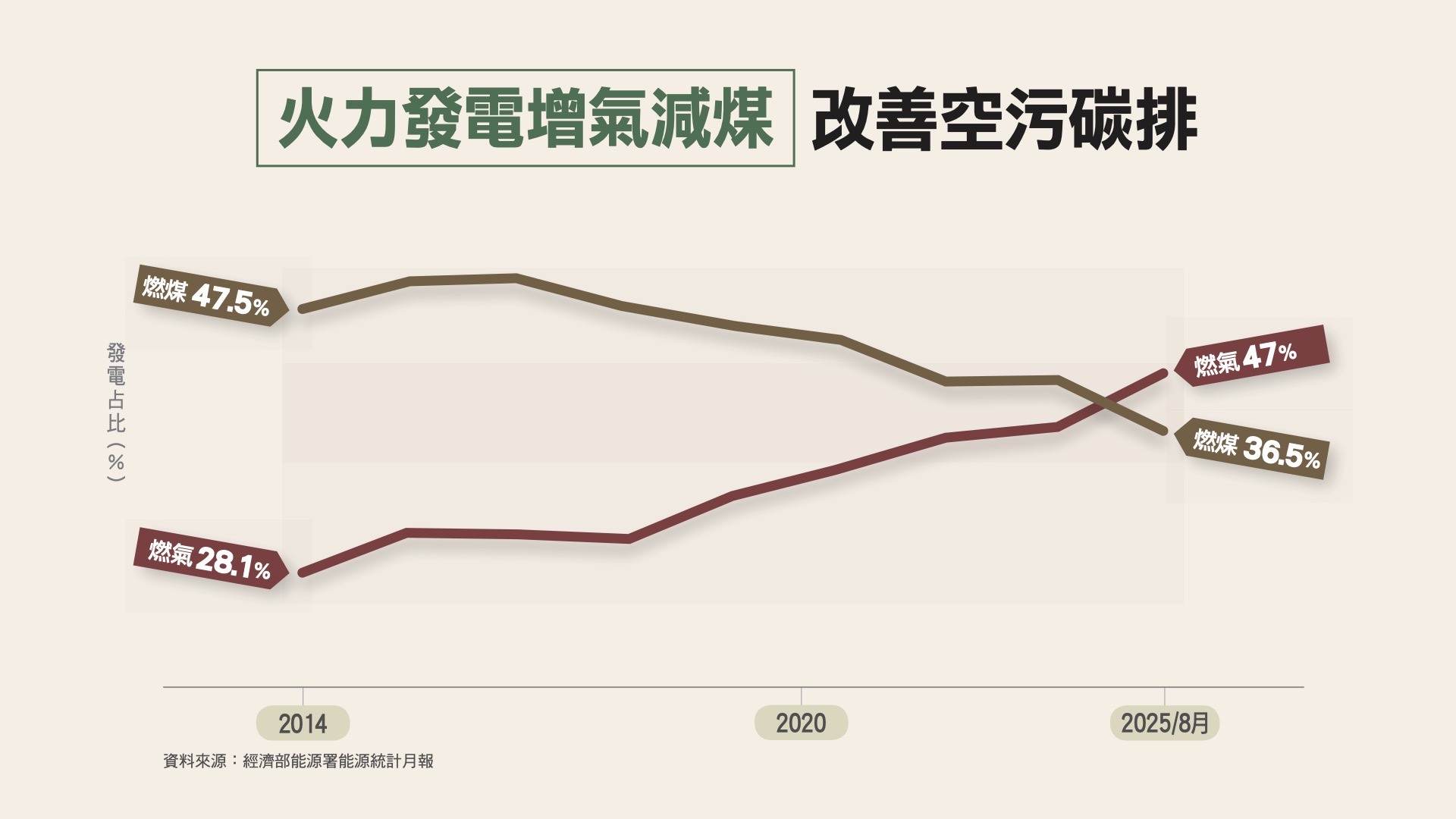

長期以來,燃煤一直是台灣的主要發電方式,2006年占比52.7%是近20年來的最高峰,當年燃氣占比為17%。燃煤與燃氣雖然都是火力發電,但兩種發電方式在空污排放及二氧化碳排放上都有差異,以碳排來看,燃煤發電每度電碳排量約是燃氣發電的兩倍。

台灣社會在2018年通過了「反深澳公投」,不再新建燃煤機組。2016年到2025年8月,燃煤發電占比從46%降至36.5%;燃氣發電則由32%增長至47%,並在2024年出現火力發電結構的「增氣減煤」黃金交叉。這一結構轉變,對減少碳排放及改善空氣品質,都有顯著影響。

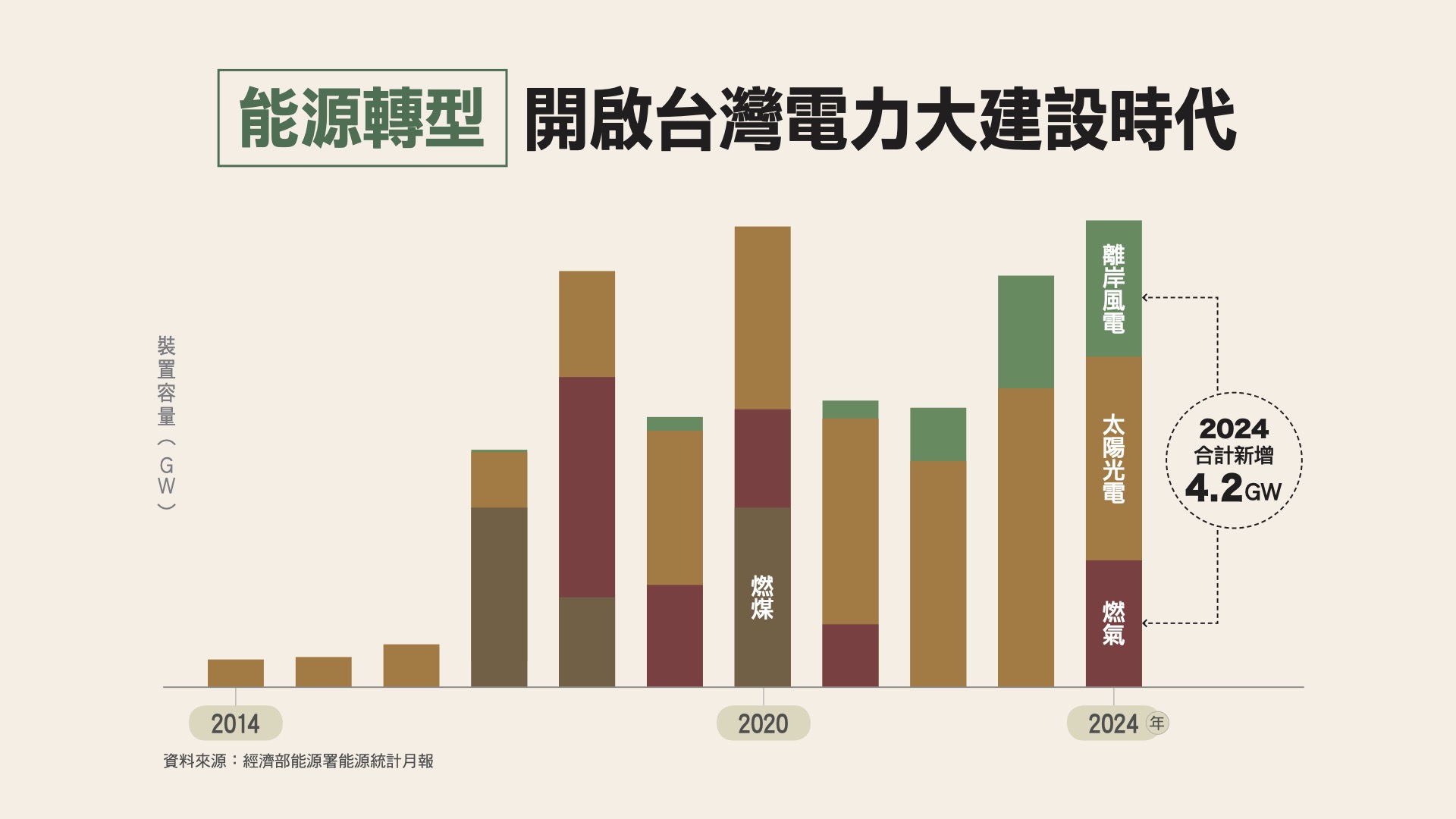

電力相關建設期長,從規劃、施工到最後的完工落成,期間橫跨藍綠執政。從火力機組、太陽光電、離岸風電的逐年新增量來看, 2016到2024年的能源轉型階段,也是台灣電力的大建設時代。

火力機組部分,有林口、大林等超超臨界燃煤機組,以及大潭、通霄、民營嘉惠電廠等燃氣機組上線。當然,很大幅度的發電裝置容量成長是來自於太陽光電及離岸風電,除了穩定供電,一定程度也滿足了美中貿易戰帶來台商回流,以及半導體產業陸續擴廠的新增用電需求。

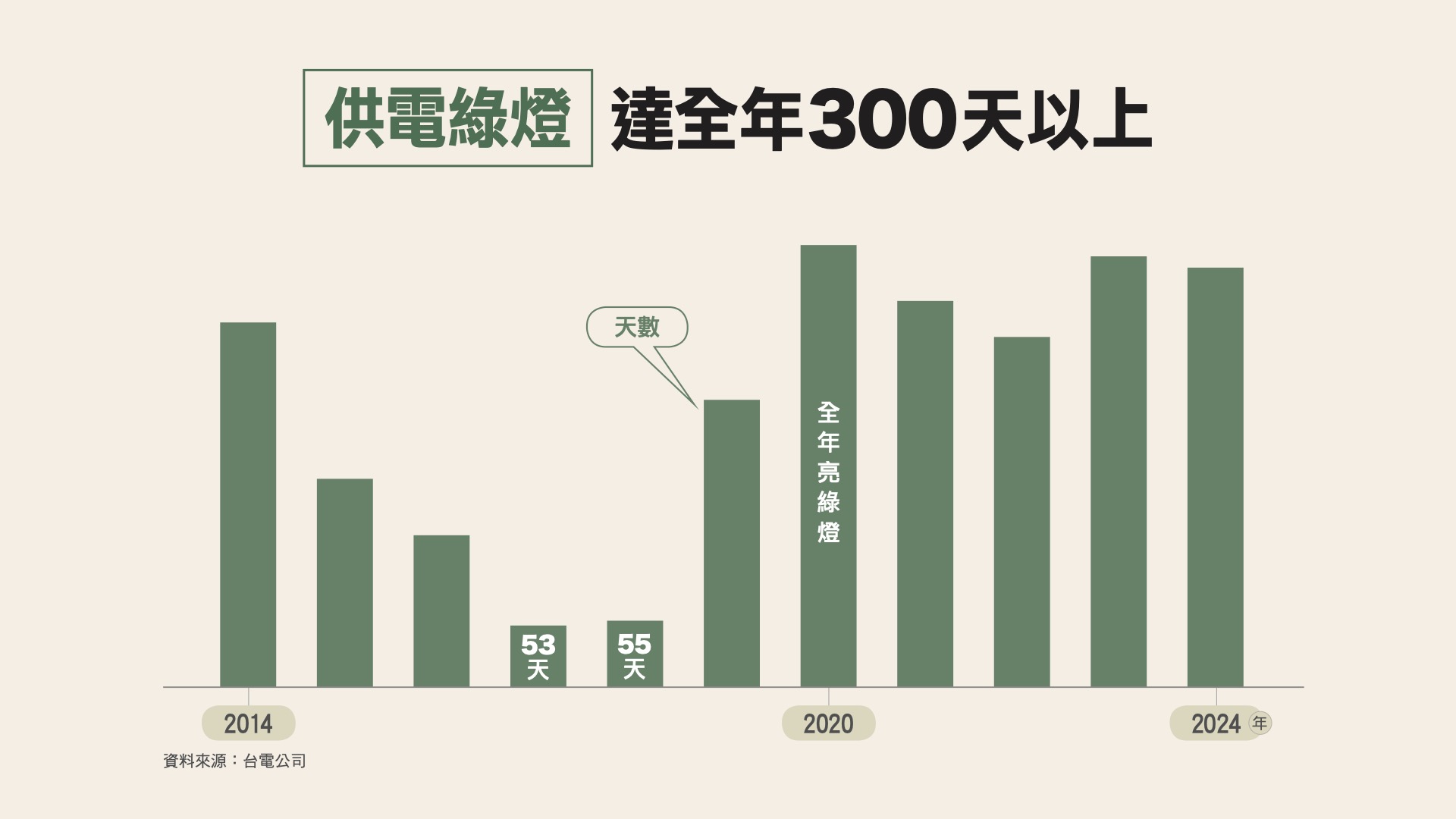

電力系統透過「備轉容量率」指標檢視每日供電充裕程度,備轉容量為台電當天因應機組臨時故障、氣候因素等狀況,隨時準備可供調度的發電量,大於10%時為綠燈,代表供電相對充裕。2016年5月31日備轉容量率僅1.64%,2017年至2018年期間,全年僅有50多天達到備轉容量率大於10%的供電綠燈。

後來隨著電力建設逐步到位,綠燈天數已大幅改善,2020年達到全年亮出供電綠燈的里程碑,此後更能維持全年300天以上供電綠燈。

這段期間曾陸續發生2017年因中油天然氣供應突然中斷,導致815大停電、2021年因超高壓變電所工作人員操作疏失,引發機組跳脫的513停電事故。2022年再次發生303全國大停電,經濟部提出「強化電網韌性建設計畫」,全面提升台灣面對電網突發事故的因應能力,系統性針對電網脆弱環節檢視補強,升級輸配電基礎設施,提高供電安全。

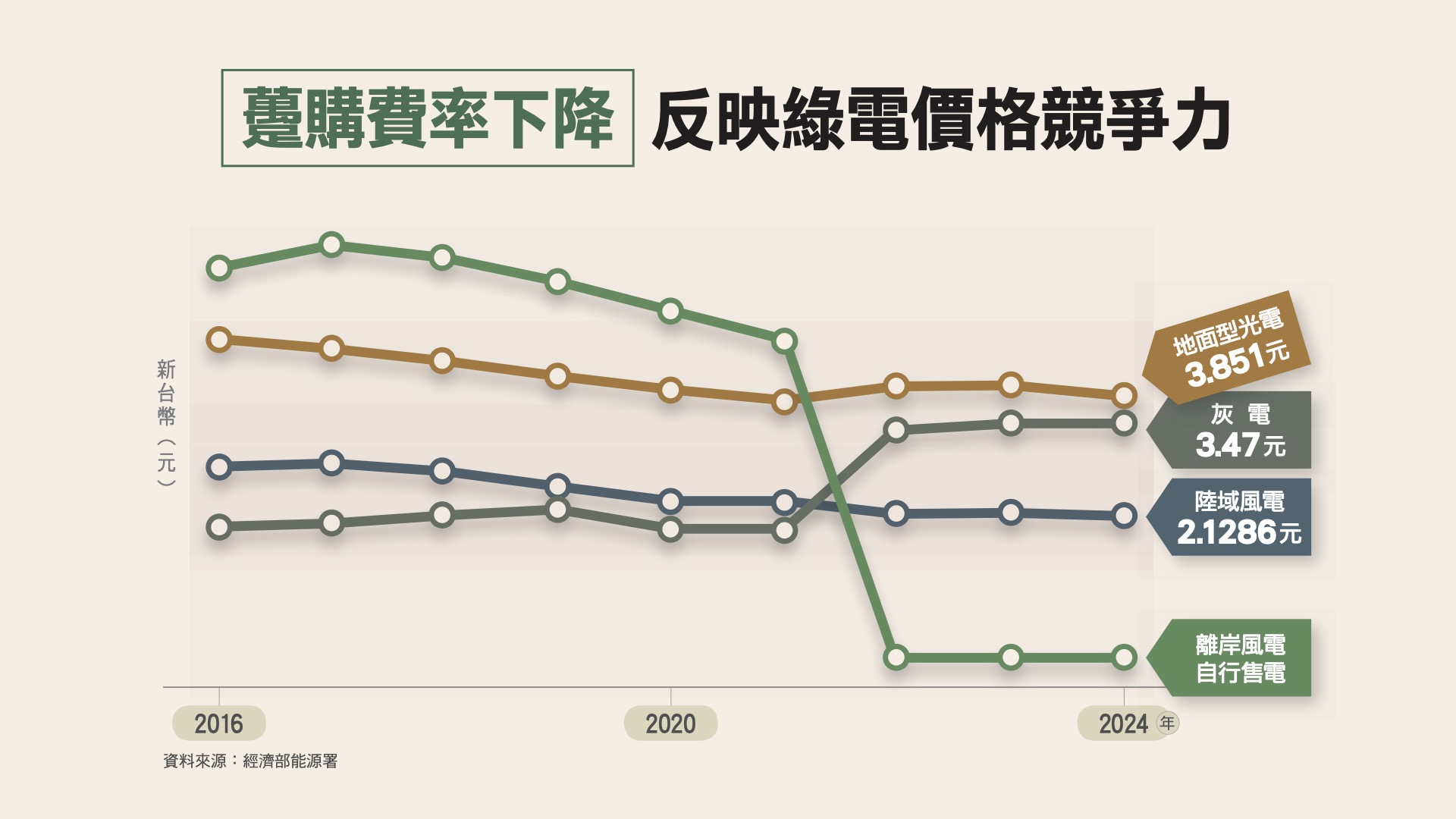

再生能源的躉購費率迅速滑落,除了綠能技術進步快,也反映全球淨零目標帶動光電、風電快速走向市場規模化,讓設置成本大幅降低,目前成熟綠電已在能源市場具備價格競爭力。

以太陽光電為例,躉購費率從2010年每度11.76元,大幅下降至2025年每度4.49元,降幅約6成;離岸風電則隨著區塊開發機制設計,業者普遍以零元出價爭取得標,使得原本由台電依法用躉購費率購電,轉變成離岸風電業者自行尋求綠電買方,由躉購走向企業購電(CPPA),可逐漸縮小台電的電價成本。

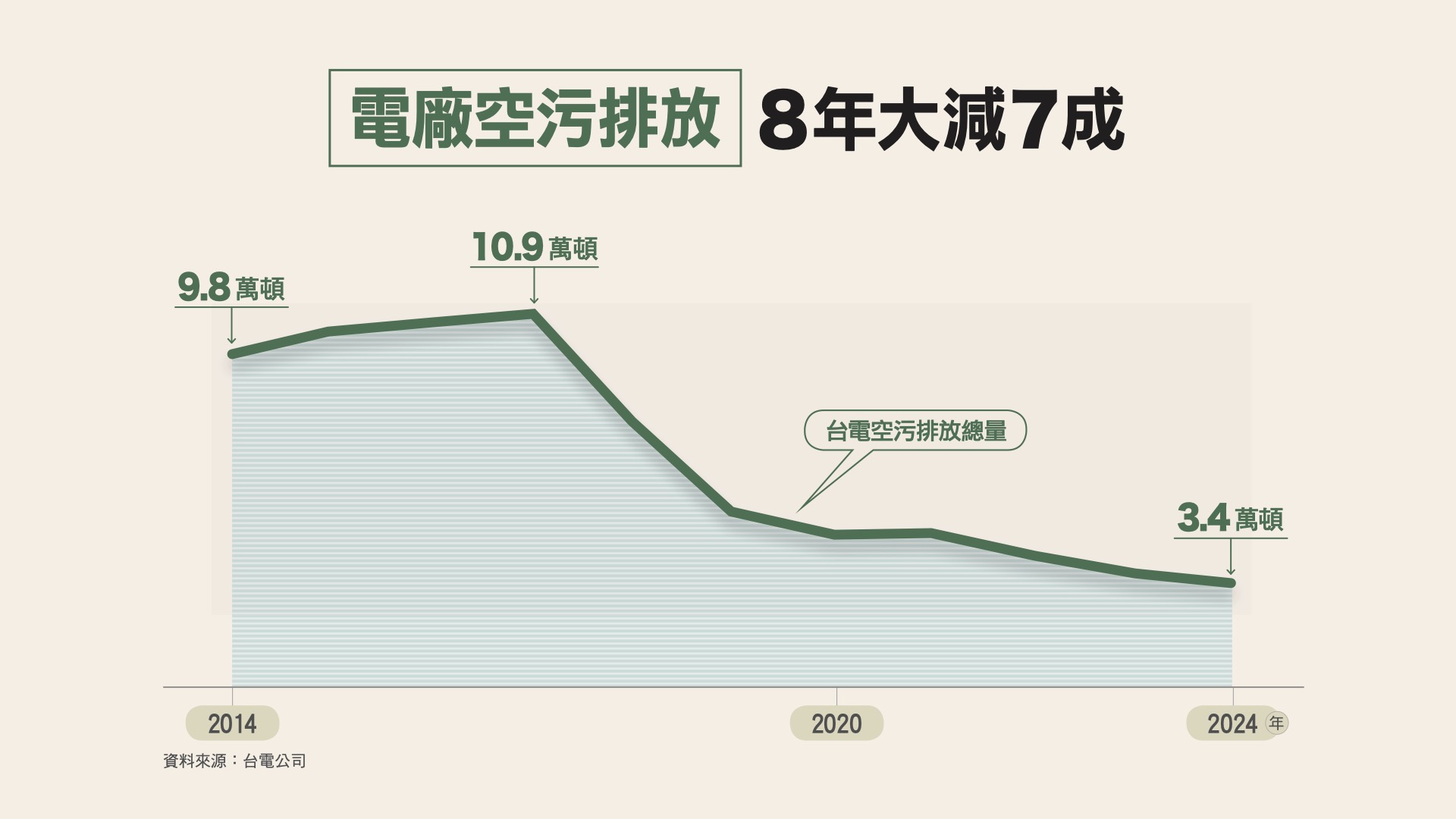

2016年空污問題在中彰投縣市延燒,時任行政院長林全端出「14+N空氣污染防制策略」,加強電力設施管制、鍋爐管制、改善柴油大貨車污染排放等14項防制措施。其中,針對電廠空污改善,透過火力發電增氣減煤的結構轉換,以及投資後端空污防制設備,使台電空污排放量從2016年的10.7萬噸,降至2024年3.4萬噸,改善幅度約七成,可說是拿出了一張超乎預期的成績單。

巴黎氣候協定確立全球邁向2050年淨零目標。台灣整體碳排放量目前每年約257百萬噸,每人年均排放量約11公噸,比韓國稍高,也比日本、新加坡不及8公噸來得多,更是歐盟國家的2倍。

在能源轉型的努力下,2024年電力排碳係數為0.474kgCO2e/度,較2016年的0.53kgCO2e/度下降10.6%。這一變化來自火力發電的結構轉變,從高排碳燃煤發電轉為較低碳的燃氣發電,加上大幅建置無碳排的再生能源,發揮減碳功效,降低了電力排碳係數。