- 疫後報復性消費僅曇花一現,消費低迷、降級、通縮接踵來襲。

- 資本外逃、貧富差距、社保匱乏⋯⋯深入解讀卡住中國內需8個關鍵。

- 中國消費緊縮導致企業殺價競爭,向國際輸出通縮,加劇了全球經貿衝突。

「提振消費」是近年中國經濟政策常見關鍵字之一,中國消費問題到底多嚴重?涵蓋面有多廣?以下多項數據充分反映:

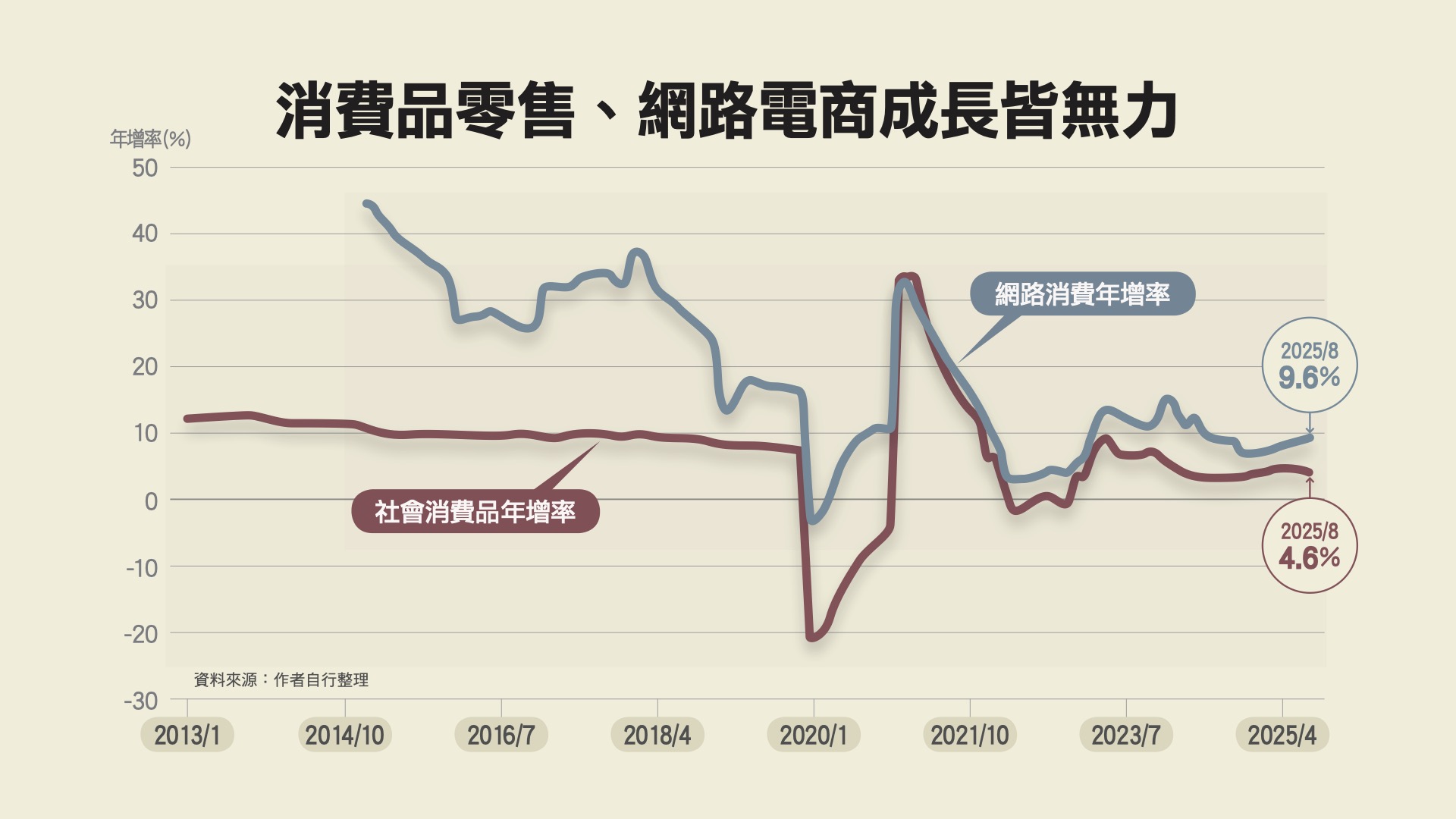

先看社會消費品零售總額年增率,從2011年的17.1%一路下墜到2019年的8%,到2020年COVID-19疫情爆發至2022年動態清零結束期間,消費平均年增2.8%,2023年反彈至7.2%,但2024年又降至3.5%,2025年前8個月收在4.6%,顯示消費衰退為長期趨勢。

數位經濟(digital economy)亦邁入高原期。網路電商消費年增率由2015年的33.3%,折半到2019年的16.5%;疫情三年平均9.7%,2025年前8個月又小幅滑落到9.6%。

疫情期間中國電商平台轉向海外發展。2020年1月至2025年6月,跨境電商出口累計10.3兆人民幣,並創造7.4兆人民幣的順差,引起美國、歐盟等許多國家關切中國網路販售廉價商品的大量湧入,對本地產業和消費安全帶來衝擊。

再從分項來看,雖然耐久財消費年增率在疫情後回復穩定,但餐飲收入年增率,從2023年大增20.4%到2024年降至5.3%,2025年前8個月再收斂到3.6%,凸顯疫後報復性消費急速趨於平靜。

中國還面臨消費降級。日本第二大廣告公司博報堂的調查顯示,2024年80%中國民眾選擇更廉價的產品與服務,整體消費欲望指數為67.3分,較2019年重挫9.1%。(註)全球商業諮詢巨擘貝恩(Bain & Company)也指出,2024年中國奢侈品消費驟降兩成,遜於疫情期間。 (註)

海外商品需求同步緊縮。2025年前8個月,中國貨物貿易進口1.7兆美元,其中加工貿易、外商投資企業與海關特殊監管區域合計輸入約52億美元的設備。兩者相減,中國進口舶來品較上年同期衰退2.4%,且連續8個月負成長。

消費降級誘發通貨緊縮。消費者物價指數(CPI)增速自2023年5月起已連續28個月低於百分之一。生產者物價指數(PPI)更自2023年1月起連續32個月衰退。PPI通常領先CPI半年,故整體物價仍將持續低迷。

造成中國消費緊縮有8個關鍵因素,且彼此環環相扣:產能過剩、投資衰退、信心低迷、資本外逃、房市風暴、貧富差距、社保匱乏與少子高齡化。以下依序說明。

一、產能過剩 迫使企業削價競爭

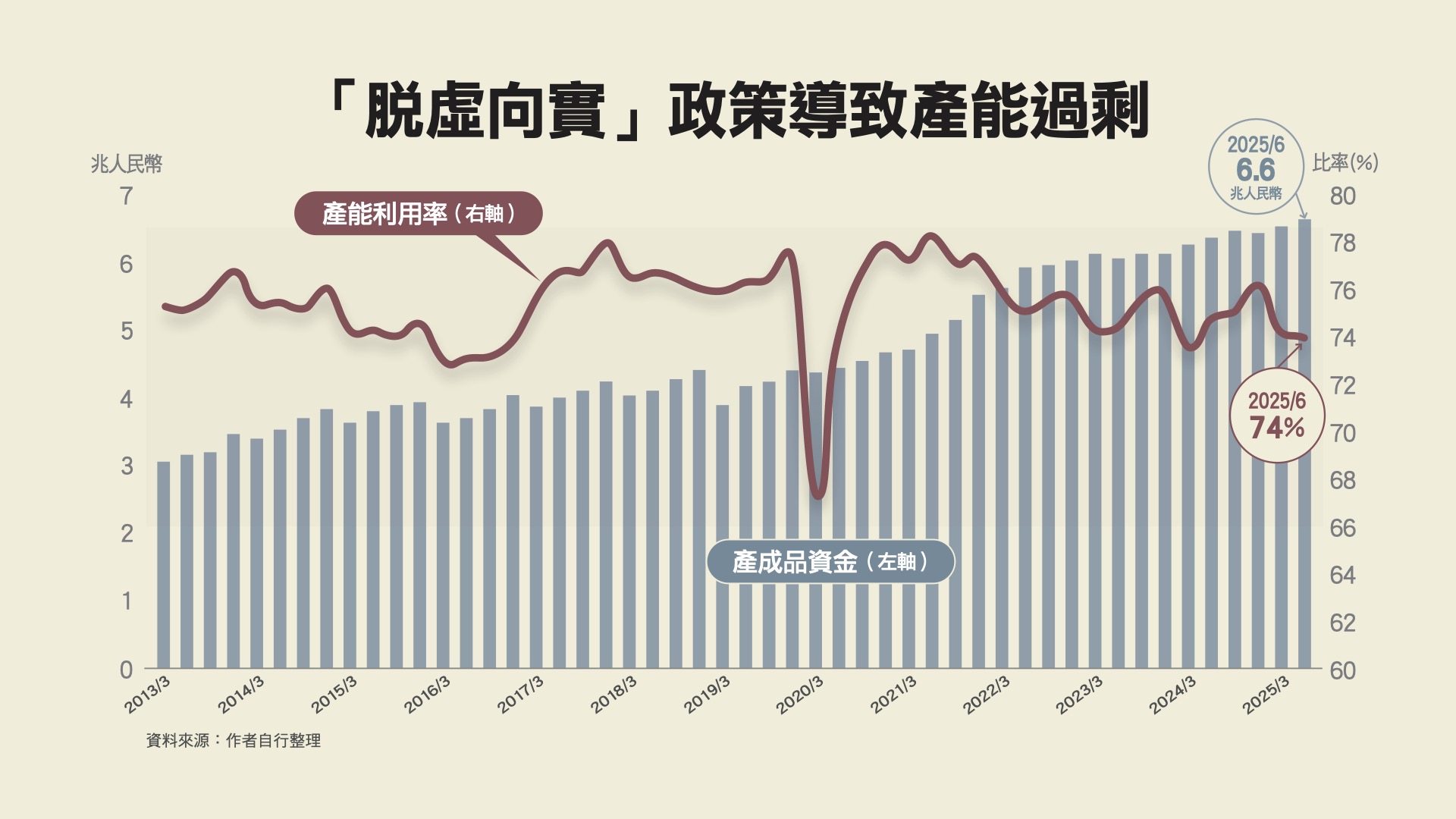

北京當局強調「脫虛向實」,將資本從房地產與金融科技導向戰略新興產業,此舉誘發產能過剩。2025年上半年,規模以上工業企業(指主要業務年營收達人民幣2千萬元以上)產能利用率僅74%,創Covid-19疫情爆發初期以來新低,且摜破75%的國際警戒值。上半年產成品資金(指尚未收款的庫存商品價值)累計6.6兆人民幣,較2018年3月美中經貿戰爆發前夕膨脹1.7倍。企業被迫削價競爭。

二、投資惡化為「國民雙退」 外資也撤退

廠商競爭加劇,重挫投資動能。2025年前8個月,城鎮固定資產投資年增0.5%,僅高於疫情爆發當年(-3.1%)。其中,國有企業投資年增2.3%,連續六個月減緩;民間企業投資增速更連續33個月低於百分之一。投資已由「國進民退」,惡化為「國民雙退」。

全球供應鏈重組與經濟國安化,更衝擊跨國企業對中國投資意願。國際商業諮詢巨擘貝恩、思明智(Mintz)與凱盛融英(Capvision),以及跨國投資銀行高盛(Goldman Sachs)與野村(Nomura),派駐中國的員工於2023年相繼遭到搜查、禁止離境。2025年7月再新增一例──美商富國銀行(Wells Fargo)。

2025年前7個月,外人直接投資(FDI)年減12.6%,連續29個月負成長,這還只是流入額而已!若交叉比對人民銀行的跨境FDI,即流入與流出額加總,則2023年4月至2025年7月外商撤離金額估計達10.4兆人民幣。

三、信心低迷 26-40歲群體「躺平」最明顯

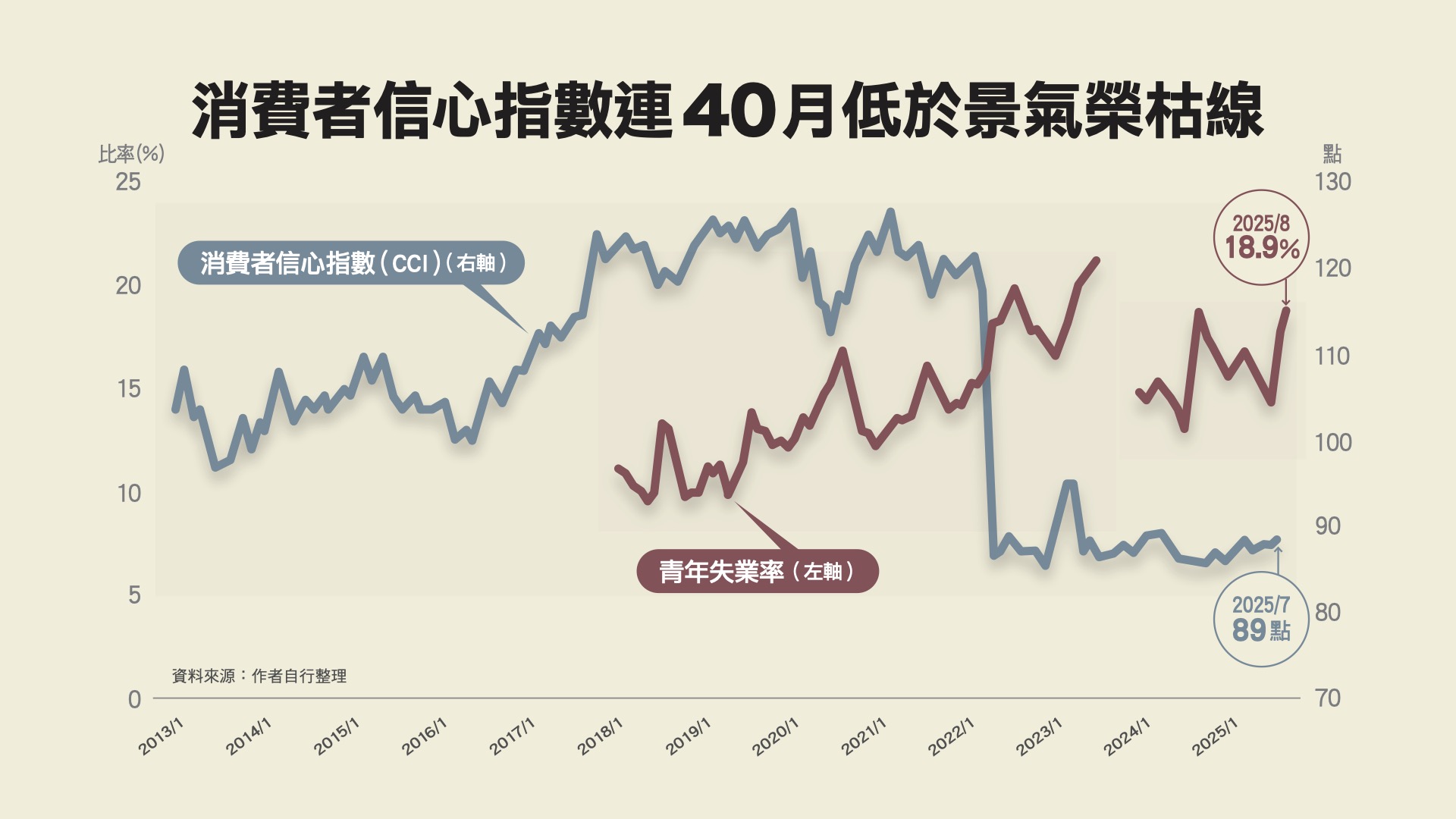

投資衰退導致裁員減薪。2025年8月,製造業與非製造業採購經理人指數(PMI)當中的從業人員指數,分別為47.9%與45.6%,皆連續30個月低於50%的景氣榮枯線。據此,高盛估計,實際工資年增3.9%,創疫後新低。青年失業率更盤旋於兩位數。(註)

清研集團調查顯示,2022年高達97.2%的受訪者表示,周遭親友呈現不同程度的躺平,並以26-40歲群體與一線城市最明顯。(註)受此影響,消費者信心指數(CCI)連續40個月低於100點的景氣榮枯線,平均僅87.8點,陷於嚴重衰退區間。

四、資本外逃 連人帶錢都「潤」出去

經濟衰退更引爆「潤學」潮(runxue)。根據聯合國人口司(UNPD)的統計,2013-2024年中國民眾淨移出396萬人。(註)亨利諮詢(Henley & Partners)則指出,2024年中國1萬5200名流動資產價值百萬美元以上的富豪移民他國,年增12.6%,且蟬聯全球高淨值人士流失榜首。(註)

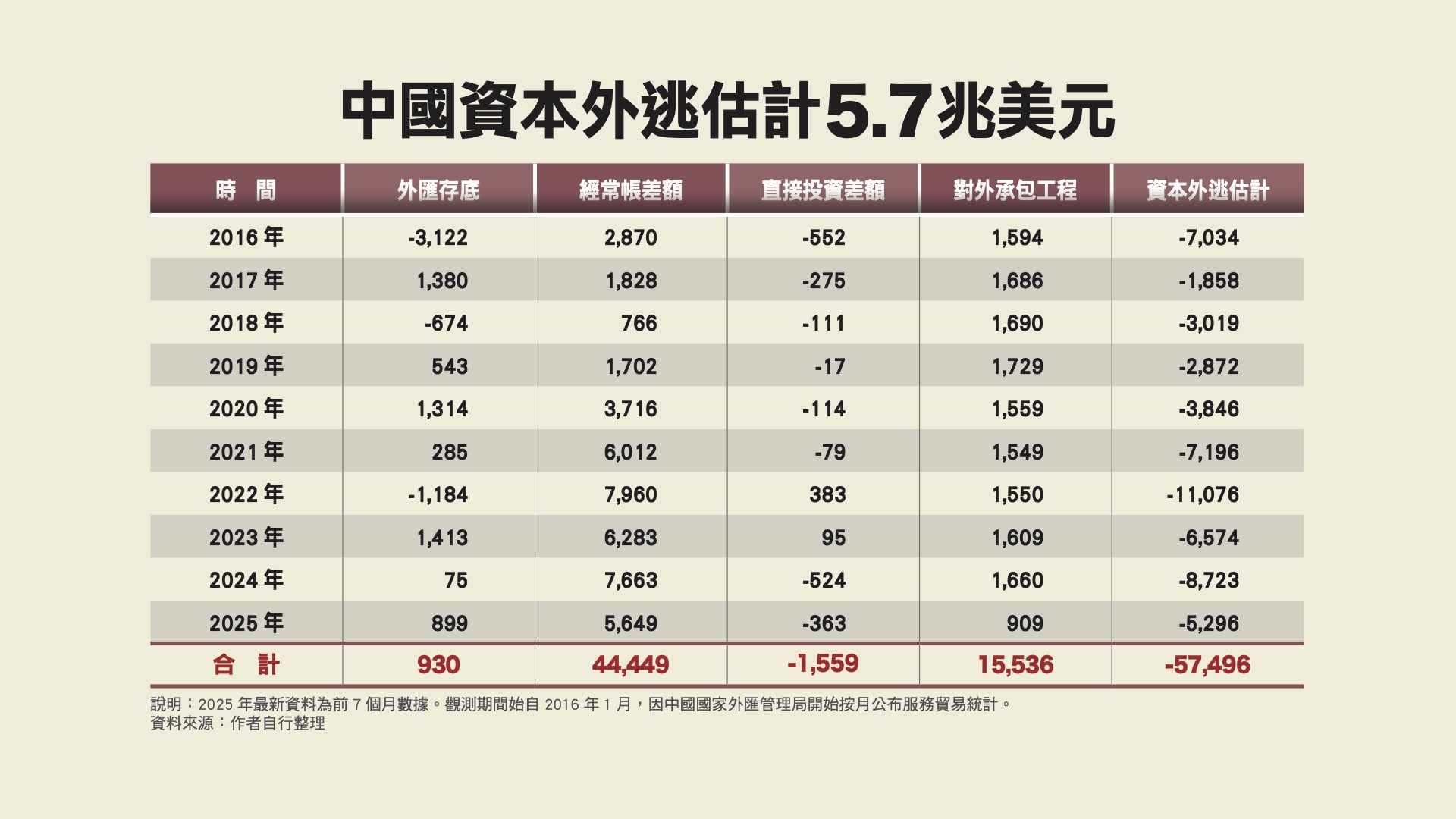

潤學潮牽動資本外逃(capital flight)。如表1所示,2016年1月至2025年7月,中國新增外匯存底930億美元,減去對外承包工程完成營業額、經常帳順差與直接投資差額,則資本外逃估計達5.7兆美元。資金流失衝擊原已不振的內需動能。

五、房市低迷衝擊消費力 地產失業擴大

房市風暴也削弱消費能力。人民銀行的調查顯示,2019年家庭資產以住房居冠,比率達59.1%。(註)惟如下圖所示,2025年8月,70個大中型城市新屋售價連續41個月負成長,累計下挫10.4%。房價走跌壓縮家庭財富,房價通常領先CPI一年之久,預示物價將持續低迷。

房市低迷加劇建商經營困境。2025年8月,地產開發投資連續40個月負成長,並衍生4800萬戶未完工的爛尾樓,疊加8000萬套的空屋。更嚴峻的是,總計4794家廠商逾期承兌匯票,涵蓋上游的鋼鐵水泥與營建業,以及下游的裝潢與家具業;失業範圍持續擴大。

六、貧富差距擴大 有錢人愛定存不利消費

中國吉尼係數(Gini coefficient)於2000年起,便突破0.4的警戒線,且富裕與貧困階層的消費力都相對有限。尤其值得關注的是,民眾所得平均數與中位數的差距從2016年的3000人民幣一路增至2024年的7000人民幣,凸顯所得愈集中於少數,貧富差距愈趨擴大。所得差距在2025年上半年仍較去年同期增加8.3%,是連續40季正成長,趨勢不見改善。

進一步而言,招商銀行指出,81.9%的存款集中於2.5%的家庭。(註)因為缺乏投資標的,富裕階級青睞定存。2025年8月底,廣義貨幣供給量(M2)年增8.8%,高於狹義貨幣供給量(M1)增速2.8個百分點,連續55個月為正,證實資金趨向長期配置。

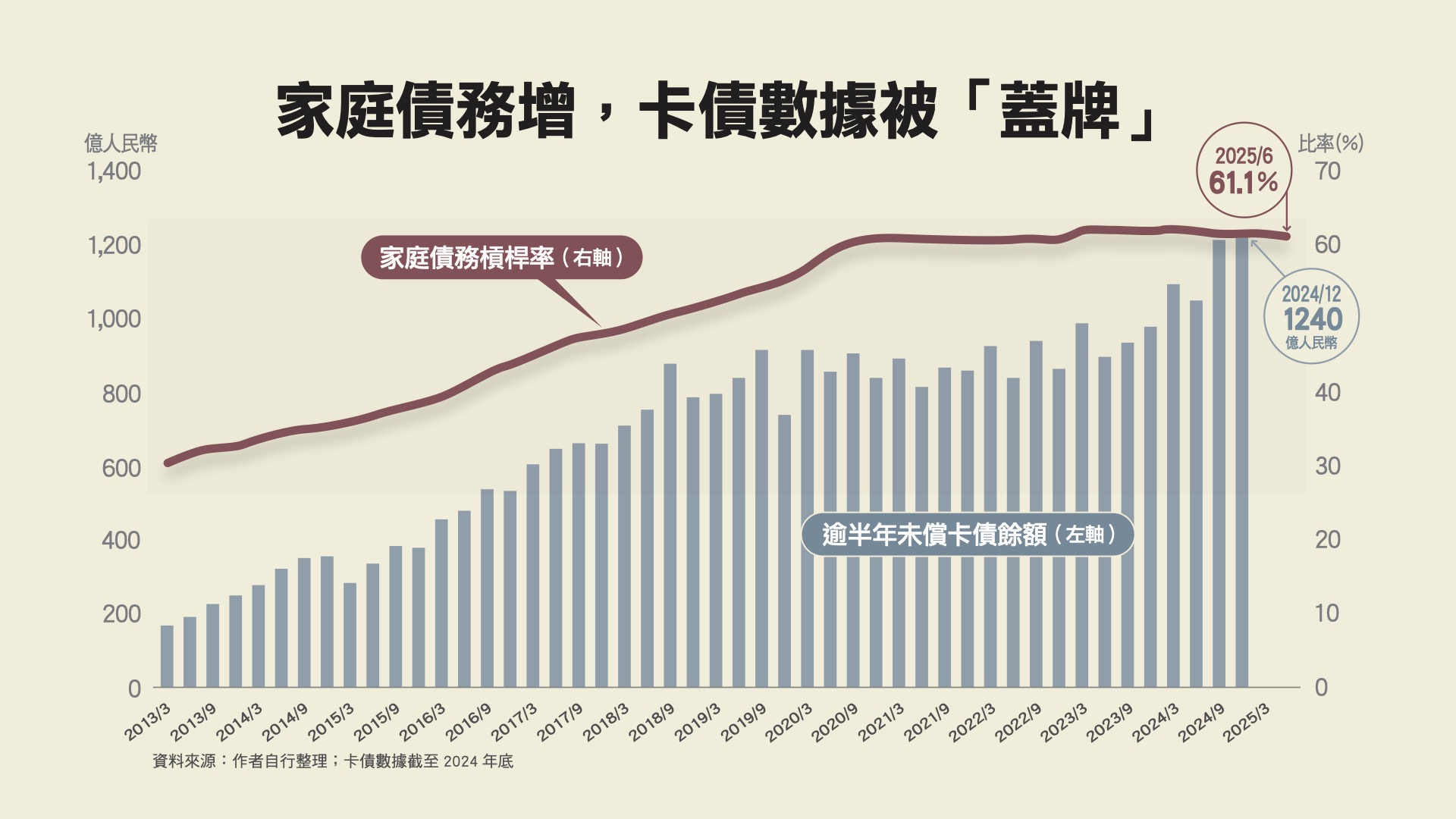

中產與貧困階層的生存則更加艱難。2025年6月底,家庭債務槓桿率(指家庭債務總和占GDP的比率)為61.1%,連續20季超過六成。2024年底,信用卡逾期半年未償信貸餘額年增26.3%,連續3季兩位數成長。此後,人民銀行不再公布卡債數據。債務負擔將排擠家庭消費。

七、社保匱乏 教育醫療開銷壓低家庭消費力

經濟衰退還墊高房貸、醫療與教育三座大山。2025年6月,中國房價所得比為25.2年,較2023年底縮短9.4年,但仍高居全球第六。若單看城市,則廈門、上海與北京的房價所得比,分別為40.4年、37.4年與37.2年,囊括全球第二名至第四名。(註)

哈佛大學公共衛生學院的研究團隊則發現,2018年中國家庭自付醫療費用超過家庭總消費一成,尤其災難性醫療支出的比率占總醫療支出達21.7%,較2007年上升1.3個百分點,且高於全球平均的13.2%。農村災難性醫療支出增幅尤其明顯,占比由18%竄升到27%。(註)

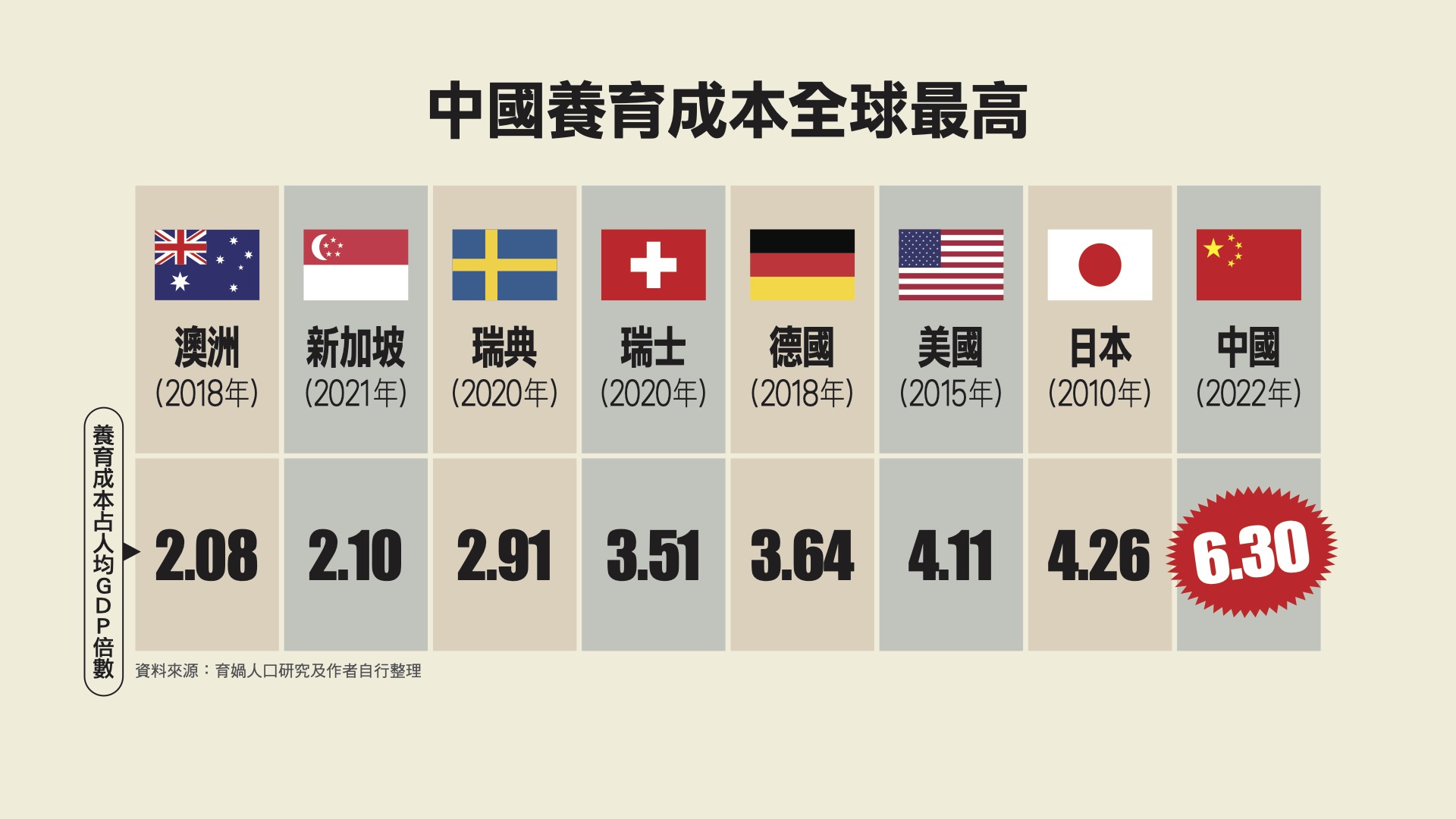

最後,北京大學的調查顯示,2019年家庭教育支出占人均可支配收入的比率為40%;其中,農村與城鎮分別為56.1%與36.2%。(註)養育一個孩子到大學畢業,家庭平均需花費人民幣68萬元,相當於人均國內生產毛額(GDP per capita)的6.3倍,高居全球之冠。(註)

八、少子高齡化 老年人高儲蓄不利消費

所得縮減與社保匱乏,導致結婚登記數由2013年的1347萬對,折半到2024年的611萬對。2022年總和生育率(total fertility rate)僅1.24,低於1.3的門檻值,墜入超低生育率陷阱。2022年出生率為0.68%,低於死亡率0.06個百分點,人口自然增長率首度為負值,並比UNPD預期提前10年。

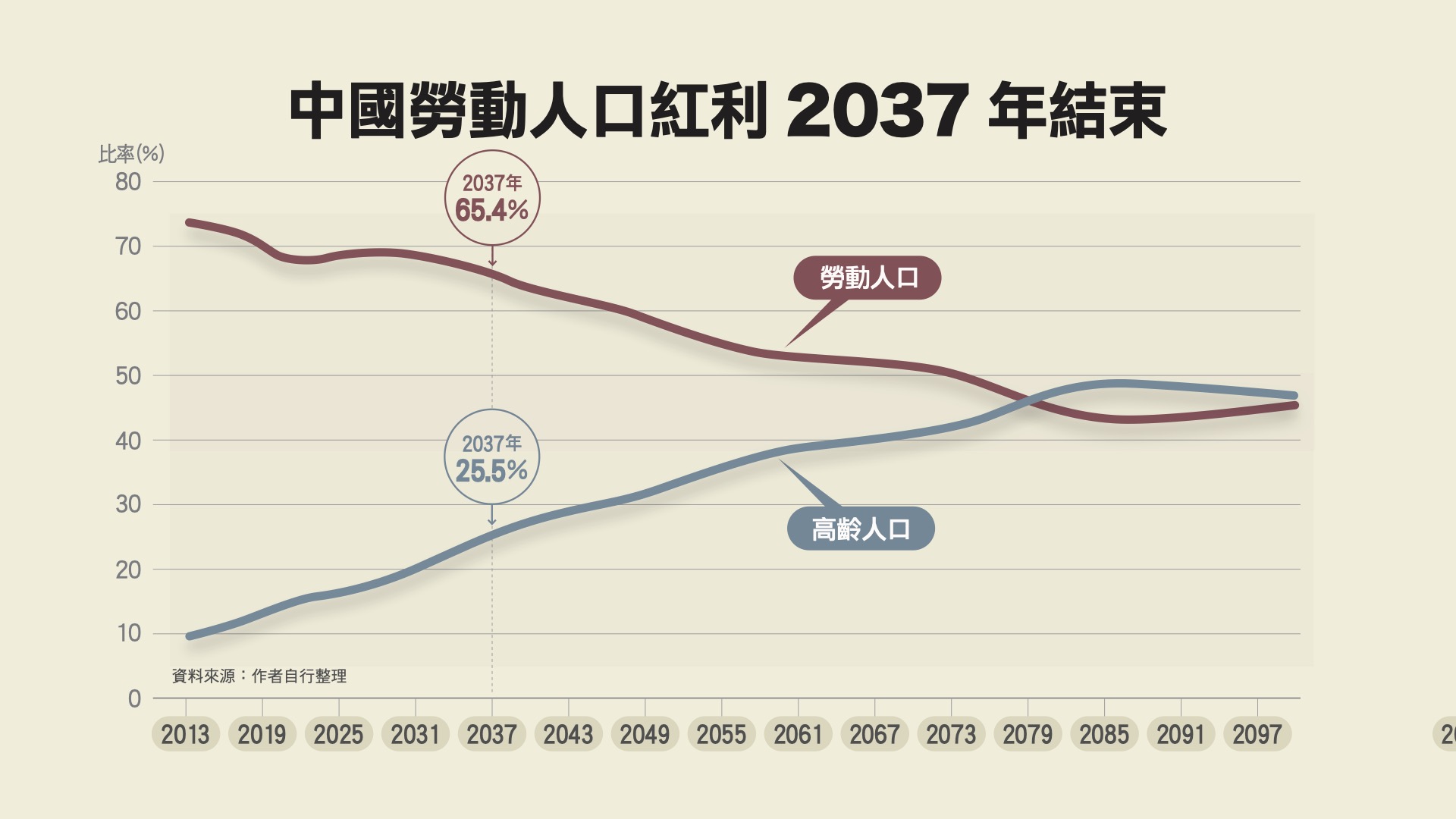

少子化加劇人口問題。2015年中國勞動人口達到高峰的8億人,占總人口73%,隨後占比便一路下降,推估2037年將跌破人口紅利所定義的勞動人口占總人口66.7%門檻,代表人口紅利期結束。與之對應的是,2021年65歲以上人口占比達14.2%,邁入高齡社會。

2024年中國高齡人口比率為15.6%,高於UNPD預期的14.7%。由此估算,高齡人口比率預期於2031年突破20%,邁入超高齡社會。直到2086年老年人口比率方見頂,屆時將占總人口48.7%。

高齡人口的預防性儲蓄傾向尤其明顯。2024年1.2億的農村人口,每月最低只能領取人民幣143元的基礎養老金。即便如此,退休基金於2028年仍將入不敷出,且預估將在2035年破產。(註)這導致高齡人口的儲蓄率飆破六成,是全體平均的兩倍。(註)易言之,消費恐長期頹靡。

搶救消費政策 恐難有成效

中國希冀透過擴張性財政政策,刺激消費。2019─2024年累計減稅降費15兆人民幣。2020─2025年增發特別國債26.3兆人民幣,用於重大戰略與重點安全建設「兩重」,以及設備更新與消費品舊換新「兩新」。2025年預算赤字率(指財政赤字占GDP比率)再拉升到4%,突破3%的國際警戒線。

惟減稅降費與經濟衰退,導致財政愈趨窘迫。2025年前7個月,稅收年減0.3%,連續17個月負成長。8月方勉強拉回正成長,但僅0.02%。房市低迷又造成土地出讓收入銳減,連續40個月負成長。目前地方政府只能依據非稅收入支撐。

收支相抵,2025年前8個月,財政赤字6.4兆人民幣,年增39.8%。短絀部分由舉債支應。中央國債、地方政府債與地方政府融資平台(LGFV)──城市投資建設公司的債券餘額,合計100.6兆人民幣,較2018年3月底暴增3倍。

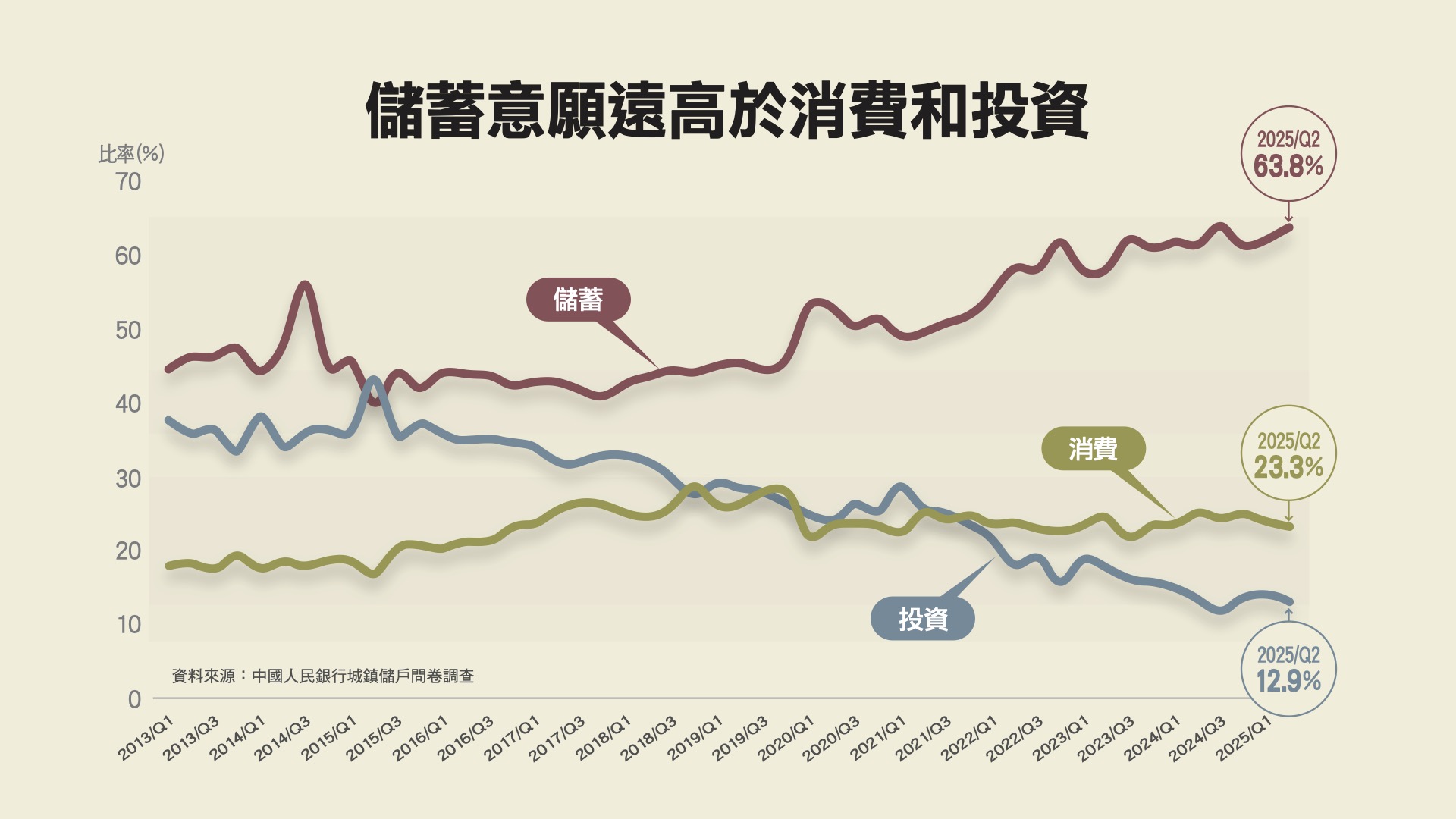

更嚴峻的是,中國已墜入流動性陷阱(Liquidity Trap),即貨幣政策再寬鬆,也無法刺激民眾增加槓桿。2025年第2季,63.8%的城鎮儲戶願意更多儲蓄,創歷史新高。更多消費與投資的比率,則僅23.3%與12.9%;投資意願創歷史新低。

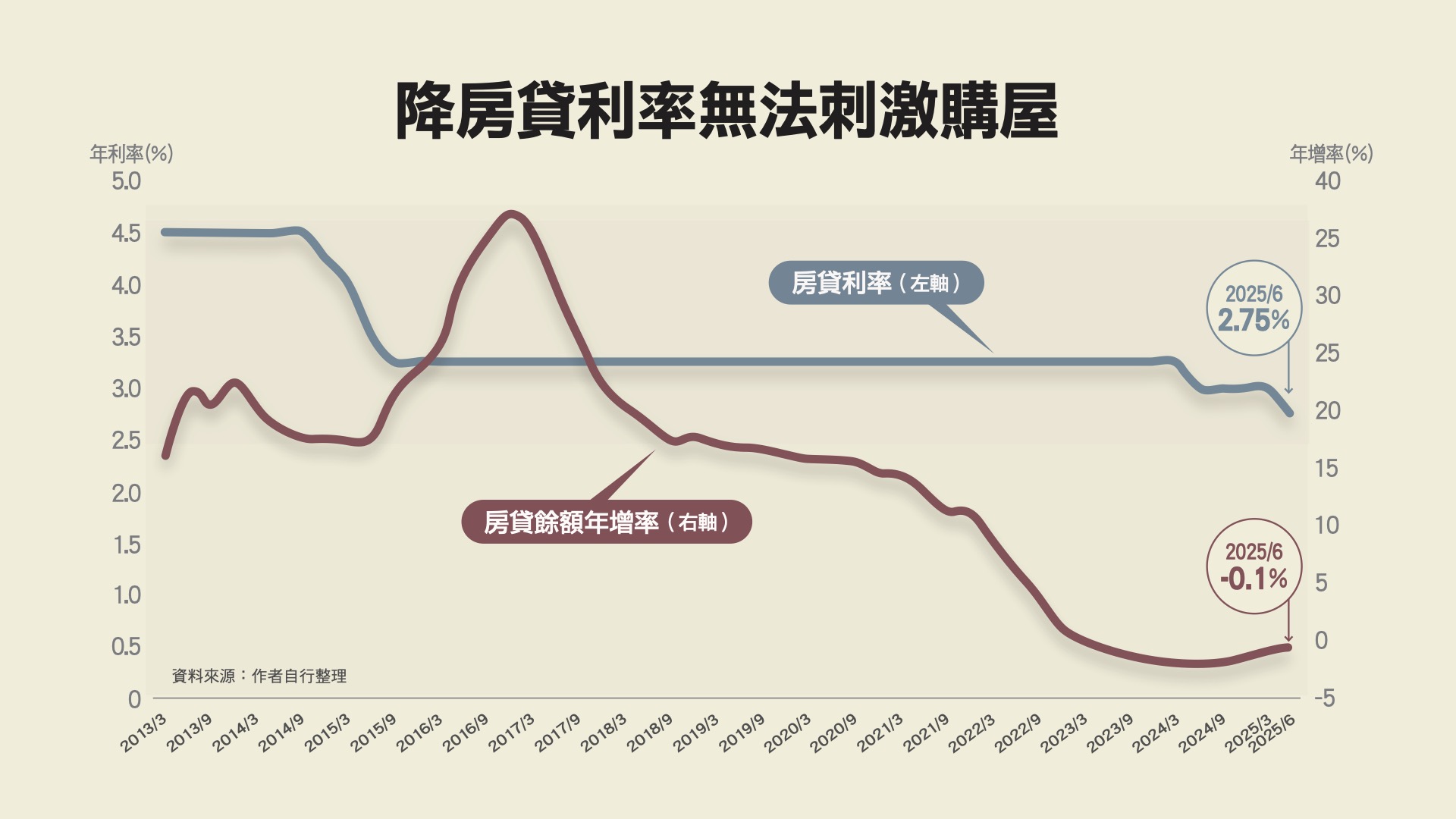

中國尚面臨資產負債表衰退(Balance Sheet Recession)。2024年5月,5年以上個人住房公積金貸款利率調降0.25個百分點至3%。此舉未能刺激民眾購屋,反而誘發提前還款。2025年6月底,個人房貸餘額為38兆人民幣,連續9季負成長,較2023年6月底縮減1%。

中國經濟慎防陷入節約悖論 形成死亡螺旋

中國經濟須慎防陷入節約悖論(paradox of thrift),即民眾撙節開支,導致產能過剩,而廠商因此將縮減投資與削價競爭,形成「死亡螺旋」。問題癥結在於北京當局的錯誤施政,包括偏重製造業、政治緊縮與社會福利匱乏。更麻煩的是,匯率穩定與預期心理,又削減財政與貨幣政策成效。倘若如此,中國消費恐長期不振。

最後,產能過剩引發中國衝擊2.0,即中資企業殺價競爭,向國際輸出通縮。對此,2025年前8個月,全球對中國累計發起158件反傾銷、反補貼與保障措施立案調查。地緣政治風險指數(geopolitical risk index, GPR)一度飆升到6月的1.4點,較上年同期上升0.5點。綜言之,中國消費緊縮也加劇了全球經貿衝突。