- 透過中央集權制度與科技資源整合,為中國電動車產業奠定技術基礎,也為後續政策干預創造空間。

- 快速發展下暗藏許多結構性風險,包括依賴補貼、體驗與服務不足及信任問題。

- 未來挑戰仍將圍繞於技術升級、制度輸出與地緣擴張三層面。

中國電動車產業的崛起,被視為國家政策主導下的一個產業現代化成功範例。從2014年仍不到10萬輛的年產量,躍升為如今全球銷量第一的新能源車出口國,中國透過國家資源,並以中央政策與地方推動為主軸,建構起完整的電動車生產與出口體系。根據國際能源總署(IEA)資料,2023年中國電動車在全球市場占比超過60%,其中,中國品牌以比亞迪的表現最為突出,而美國車廠特斯拉則穩居全球前列,兩者合計占據市場主導地位。這股勢力的崛起,正改寫過去由歐美與日本傳統車廠主導的汽車產業版圖。

中國對電動車產業的布局可回溯至2001年「十五計畫」時期,當時由中國科技部主導的「三縱三橫」技術研發專案,明確奠定了國家級產業扶植的基礎架構。「三縱」涵蓋燃料電池車、混合動力車與純電動車三種主要動力形式;「三橫」則聚焦於多能源動力系統、驅動電機與動力電池等關鍵技術模組。

這種自上而下的戰略設計,透過中央集權制度與科技資源整合,不僅為中國電動車產業奠定技術基礎,也為後續的政策干預創造空間。以下將分析中國電動車產業的相關政策與市場推廣模式,並提出這些策略衍生的挑戰。

從「十城千輛」起步 用補貼壯大市場

中國政府在2009年推出「十城千輛」計畫,推動電動車在示範城市的實驗性普及,藉由財政補貼與地方推廣來提升初期市場接受度。此舉不僅開啟了電動車從研發走向商業化的第一步,也讓中國建立了初步的產銷體系與配套制度。在這個階段,政策的主軸仍以財政激勵與產銷指標為主,例如設定2015年前產銷達50萬輛的目標。到了2014年,中國國務院進一步推出《關於加快新能源汽車推廣應用的指導意見》,統一了電動車的標準規範,打破各地區間的規格壁壘,為全國性的推廣打下基礎。

進入2015年後,政府的補貼政策逐漸退場,政策重心轉向制度化與市場導向,例如2018年實施的《雙積分政策》,即結合傳統油耗標準與新能源車指標,促使傳統車廠加快轉型。同年,中國開始開放外資車企進入新能源車領域,特斯拉在上海的設廠即是代表性案例,顯示中國企圖透過競爭引導創新,同時吸收國際技術資源。

至2022年底,中央的財政補貼全面取消,但中國本土品牌並未因此衰退,反而憑藉技術積累與產業鏈整合,佔據80%以上的國內市場份額,比亞迪更在該年首次超越特斯拉,成為全球產銷量最多的新能源車企業。(註)

產業進入高速擴張期後,中國電動車市場逐漸轉向以技術與品牌發展為主的策略。例如比亞迪憑藉其在電池模組、整車垂直整合與成本控制方面的優勢,快速擴大市場占有率;蔚來汽車以高端品牌定位與電池更換技術創造市場區隔;小鵬汽車與理想汽車則是在智慧駕駛與家庭使用情境方面進行差異化創新。

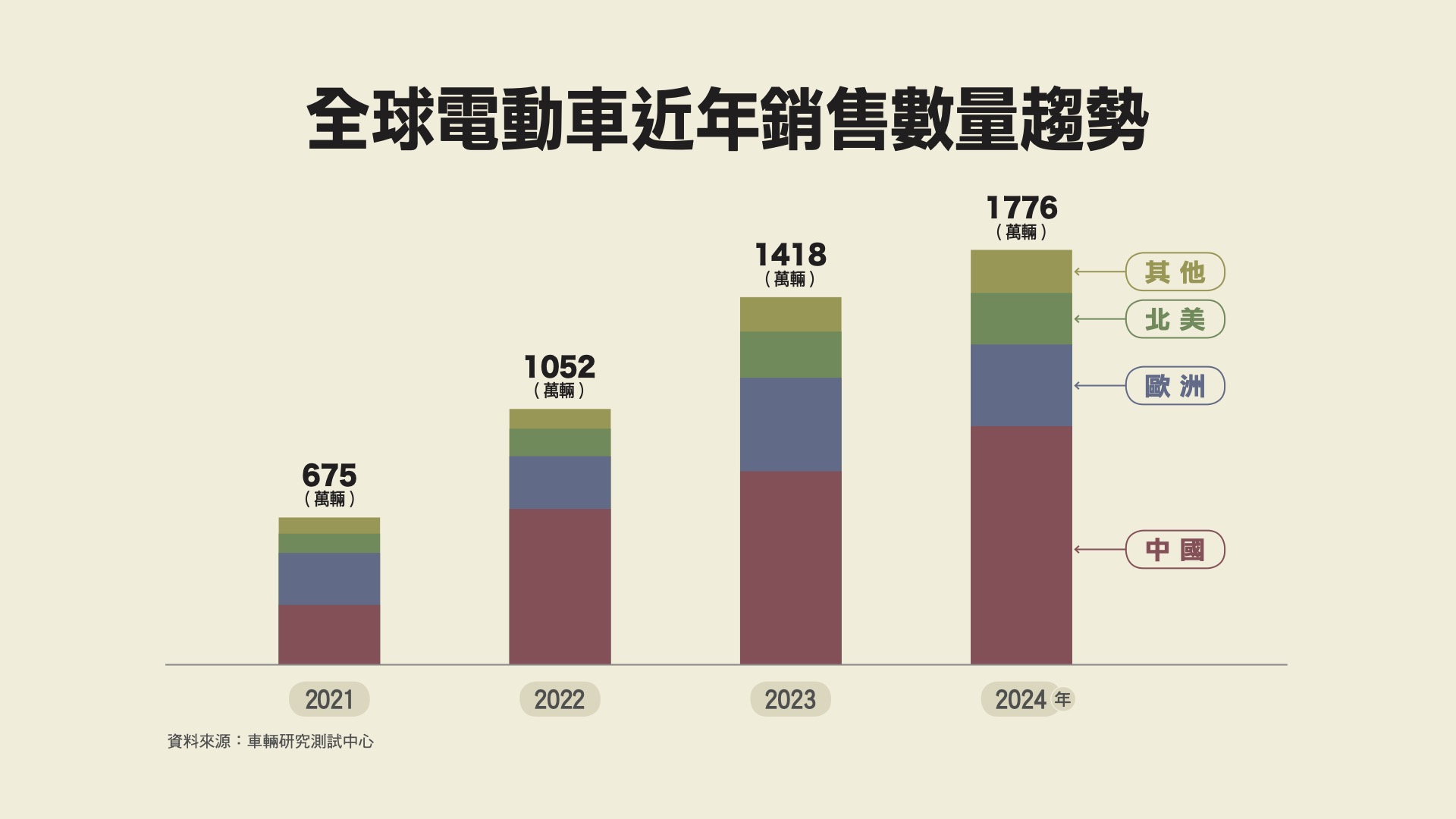

這些企業在國家政策資源與資本市場強力支持下迅速壯大,成為中國在汽車工業上具有全球影響力的品牌車廠。下圖為全球主要市場的電動車成長趨勢,在此可發現中國市場的新能源車銷售量在近四年大幅躍升,2024年總銷量達1150萬輛,占全球65%,遠高於歐洲與北美市場,凸顯政策驅動下的產能成效。

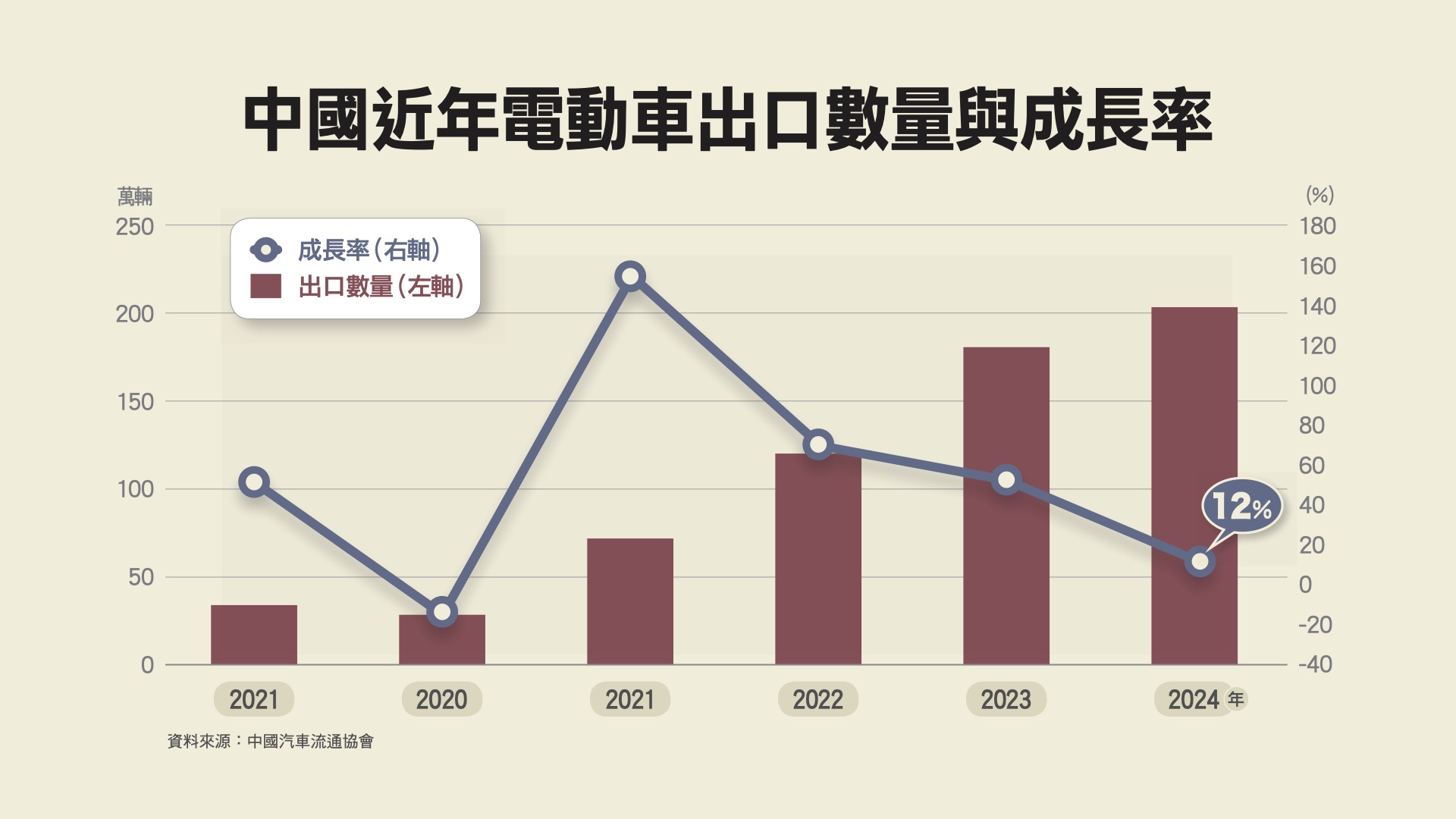

再從下圖則可發現中國電動車出口量自2018年以來快速倍增,從22萬輛攀升至2024年的201萬輛,六年間總體成長超過八倍。雖然2024年整體出口成長率較前幾年趨緩(僅12.29%),但仍維持絕對規模的擴張。其中,比亞迪為中國出口量最高的品牌,全年出口達43.3萬輛,與奇瑞、吉利、長城、長安並列為中國新能源車出口五大廠商。

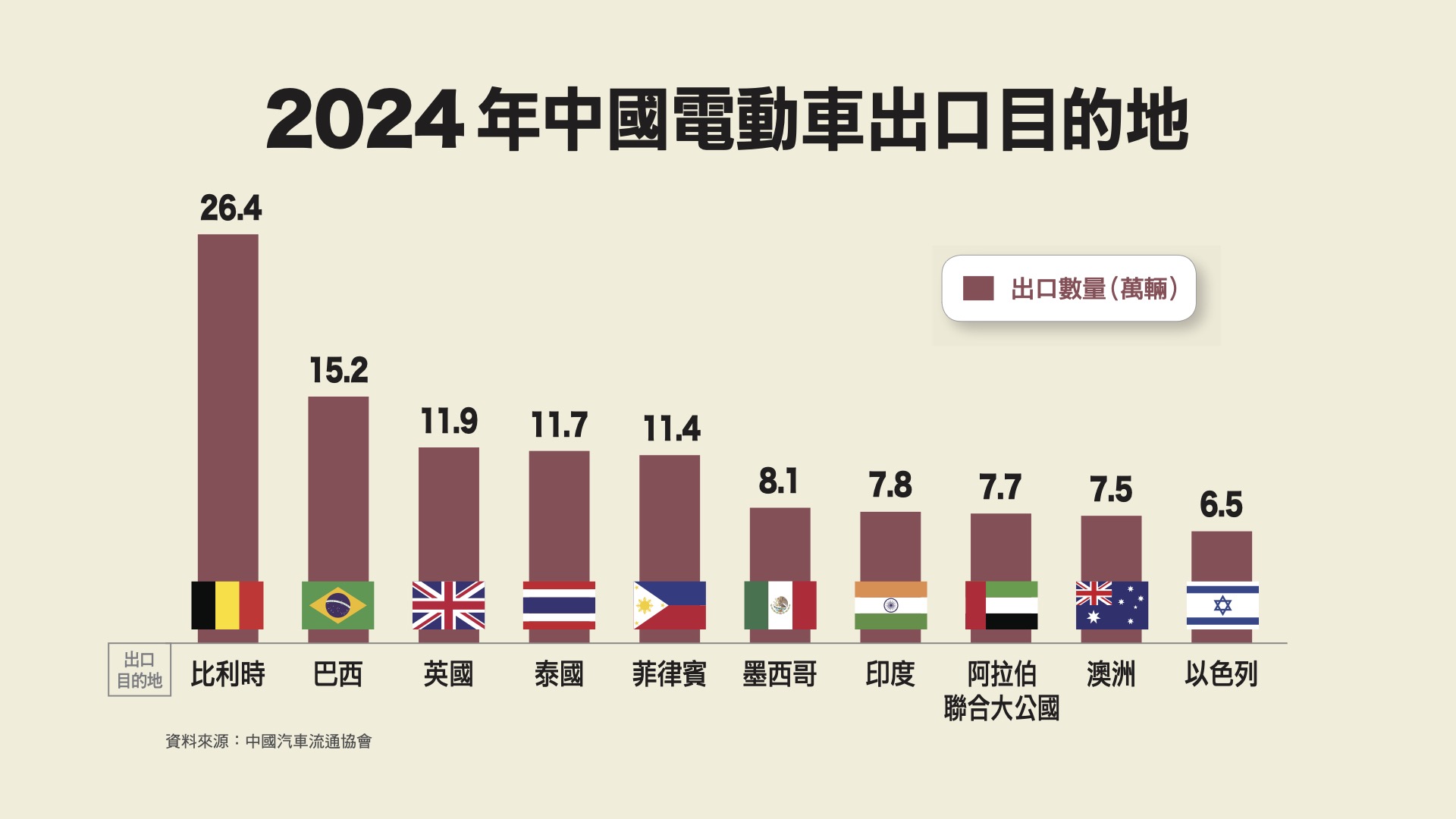

另針對出口目的地來觀察(參見下圖),2024年中國電動車出口目的地前三名依序為比利時、巴西、英國,而泰國、菲律賓、墨西哥、印度、阿拉伯聯合大公國、澳洲與以色列等國家亦有不少的進口量,反映中國電動車品牌已成功進入歐洲、中東與新興市場,展現強大的國際滲透力。

取消補貼 二線品牌停產、破產

然而,中國電動車產業的快速發展,暗藏許多結構性風險。首先,中國政府透過長期財政補貼等措施引導市場選擇,這種高強度的政策干預,雖大幅提升產銷規模,卻也讓相關產業過度依賴政府資源。企業為了符合補貼條件而設計產品,地方政府為了爭取中央預算與招商績效而鼓勵設廠,導致電動車產業出現大量重複建設與資源錯置的現象。

再者,補貼已成為相關車企存活不可或缺的一環,一旦國家層級的補貼取消,許多中小型車企將無力應對生產和流通成本,使倒閉風險升高,例如2023年起中國全面取消新能源車購車補助後,部分二線品牌因無力負擔生產與流通成本而出現資金斷鏈,威馬、高合等車企相繼停產、破產,造成售後服務無人接管,引發消費者不滿與信任危機。(註)

此外,地方政府大舉投資的產線,亦因缺乏核心技術與市場驗證而陷入閒置,鋰電池產能利用率甚至不足四成,部分材料產能更達全球需求數倍。(註)而此類型的惡性循環,不僅暴露出財政資源浪費,也體現了中國新能源車產業在補貼依賴下的結構性脆弱。

更值得注意的是,這種由補貼驅動的模式,反而壓縮了相關車企在技術與服務上的長期投資。當企業將多數資源投於達成補貼標準與追求產量時,研發創新、品牌經營與售後體系往往被忽略。這也是導致中國電動車雖在硬體性能上可與國際品牌相互競爭,但在駕駛體驗與軟體服務上仍存在明顯差距,成為中國電動車難以獲得高端市場消費者青睞的主要原因之一。

產業升級、品牌信任、資料安全皆隱憂

除了制度依賴與補貼驅動所帶來的結構性挑戰外,從產業價值鏈的角度觀察,中國電動車在不同環節亦面臨多重風險。儘管中國在原材料階段透過「一帶一路」與政策性金融機構積極佈局海外礦產資源(例如在剛果、智利、阿根廷與印尼獲得鋰、鈷、鎳等資源開採權),並在相關礦產的冶煉上具有壟斷地位,如在2023 年,中國掌握全球約 60% 的鋰精煉能力、70% 以上的鈷精煉能力,以及近 90% 的球化石墨產能(註),但在車用晶片與自動駕駛控制模組方面,中國仍需依賴如NVIDIA與Mobileye等美國供應商,使得中美科技對抗背景下的斷絕供應風險成為產業升級一大隱憂。此外,雖然華為與小米等中國科技企業積極研發自駕系統與車聯網軟體,但在品牌信任與資料安全面向,仍未能有效打消歐美市場的顧慮。

至於終端銷售與售後服務,雖然中國新能源車在國內市場已建立完善的銷售網路與服務體系,但在歐美與其他高所得市場,品牌認知度不足與售後服務體系不健全,仍然對其國際競爭力造成影響。根據McKinsey & Company 2024年調查,約有55%至80%的歐洲消費者從未聽過比亞迪、蔚來或小鵬等中國品牌,即便部分消費者認可其性價比,對於品質與數據安全仍抱持顧慮。

此外,也有案例顯示,澳洲有比亞迪車主因電池故障與售後處理不佳而對品牌信任度下降。(註)綜合而言,這些實證案例也顯示中國品牌在海外推廣過程中面臨的主要挑戰,即如何透過在地化經營、售後服務完善化與品牌信任建立來提升用戶滿意度。

最後,在全球市場拓展上,雖然中國品牌在東南亞、中東與南美等「全球南方」市場具有相對較高的接受度,但在歐美國家,則受到關稅壁壘、反補貼調查與制度不信任等因素限制其擴張空間。因此,中國電動車產業在邁向全球化的過程中,不僅須強化各環節的技術自主與制度適應能力,亦須謹慎應對來自國際地緣政治與價值觀差異所引發的市場挑戰。

整體而言,中國電動車發展未來仍將持續圍繞於技術升級、制度輸出與地緣擴張等三個層面。在技術層面,中國將著重於電池回收、充電網路、智慧駕駛與車聯網等領域的發展,嘗試由製造導向轉向為標準制定者的角色。

在制度輸出與地緣擴張上,隨著中國車企與新興市場深化合作,也嘗試輸出其產業規格與管理制度,例如在泰國、印尼與中東的工廠與研發中心,往往伴隨完整的中國標準體系、金融機制與資訊框架。然而,中國企業仍須面對品牌信任度不足的挑戰。有不少國家對中國車企的安全與隱私持保留態度,這不僅阻礙了市場進入,也影響到其制度輸出能力的穩定性。在這樣的背景下,中國企業若無法有效提升透明度與在地信任,將難以在國外市場穩固布局。

進一步來看,產業內卷與產能過剩已成為中國電動車的另一大結構性隱憂。2023 年中國輕型車產能高達4870萬輛,但產能利用率僅59%,電動與燃油雙領域均存在過剩壓力;同期動力電池產能利用率不足45%,遠低於正常水準。(註)汽車企業總庫存從2019年翻倍至約3700億人民幣,債務則增加超過50%,反映出庫存積壓與財務風險並存。(註)

在市場端,為了爭奪市佔率,多家車企展開激烈的價格戰,例如比亞迪曾一度降價逾三成,迫使政府出面警告車企避免低價惡性競爭。(註)這些現象顯示,中國電動車產業正陷入內卷與價格戰的惡性循環,若缺乏產能整合與產業集中,將不僅壓縮利潤與創新空間,更可能引發國際市場的反傾銷爭端,進一步制約全球化進程。

成長關鍵在制度信任與國際接軌的試煉

中國電動車產業的迅速發展,展現了國家主導與科技投入下的制度潛能,但未來能否維持競爭力,將取決於能否從依賴政策資源的發展路徑,轉向制度透明、技術自主與全球互信的長期策略。

在地緣政治風險升高與國際制度分歧擴大的背景下,中國若欲推動電動車產業持續成長,須進一步提升技術自主能力、建立國際規範對接機制,並強化品牌治理與資料透明性。否則,即使在全球市場具備成本與製造優勢,仍可能因制度信任不足而受限。因此,未來中國電動車是否能從製造優勢轉而邁向標準制定者,不僅是一項技術挑戰,更是一個制度信任與國際接軌能力的長期考驗,而這些面向是否能實現,將成為中國在全球電動車產業中能否居於領導地位的重要關鍵。