- 習近平延續以國家主導進口替代工業化來進行技術追趕,但中國經濟已陷入結構性困局。

- 「集中力量辦大事」的中國政治領導發展模式,比較適合成熟製程的產業。

- 溫家寶說出中國經濟動能耗竭的癥結:政治體制改革不成,經濟體制改革也不會成。

中共四中全會會議公報中宣稱「十五五時期是基本實現社會主義現代化夯實基礎、全面發力的關鍵時期」,這句話其實有點諷刺。「現代化」這個詞首先是在戰後由美國領導下所提出的,主要命題就是所有國家或早或晚都會依循一條現代化路徑,經濟上由農業轉向工業、社會上由傳統邁向現代,政治上由威權走向民主。

在這條現代化的路徑中,落後的開發中國家最好的追趕策略,就是模仿已開發國家(其實就是理想化的美國)的技術、制度甚至於文化價值。因為開發中國家可以由此獲得「後進優勢」,用已經歷實戰測試的成熟技術與制度,節省走錯路的時間與成本,比較快速地追上已開發國家。

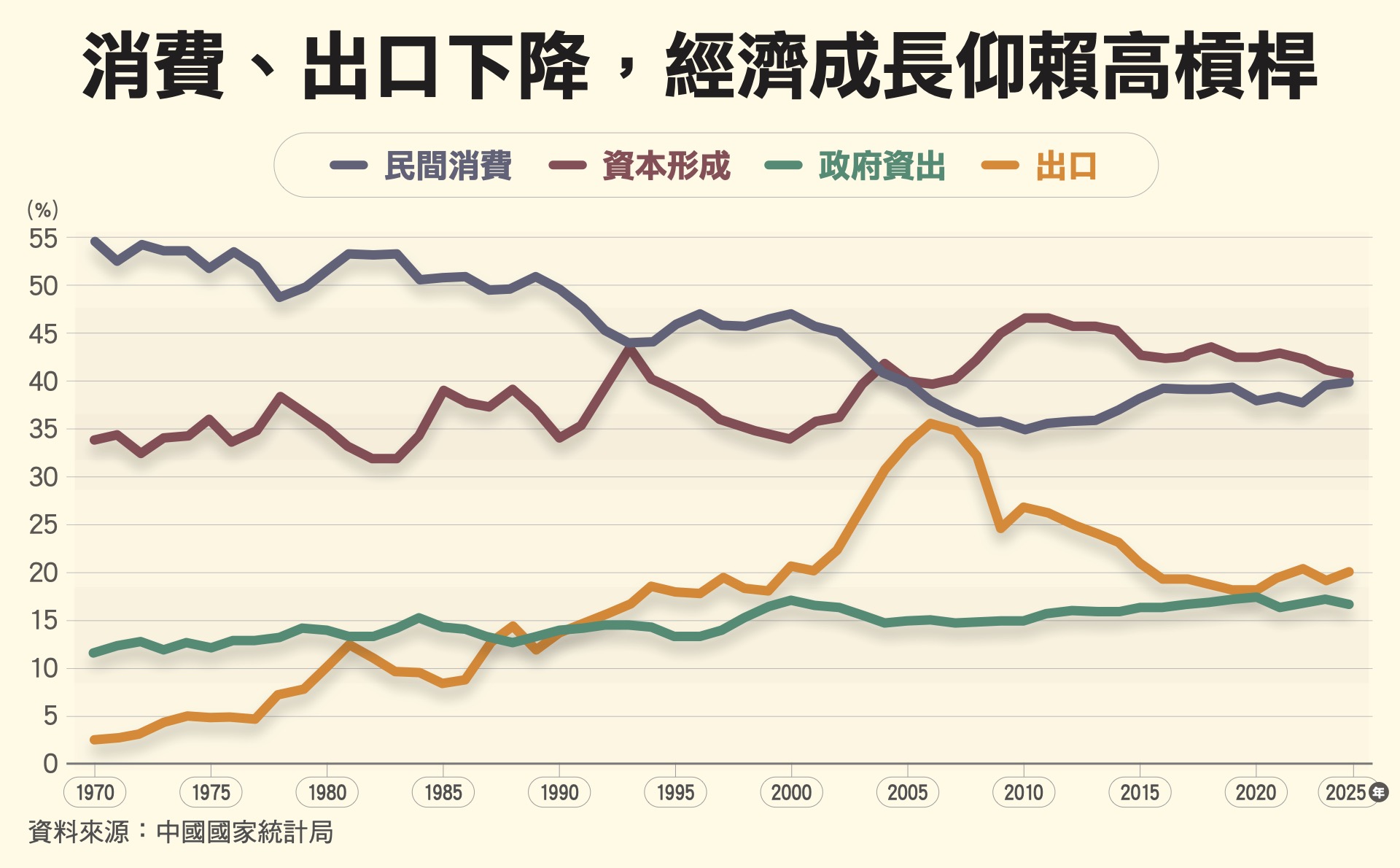

中國經濟發展模式 靠外部需求拉動

這個理論盛行於1945年到1960年代末期,卻在1970年代遭到中南美洲國家的嚴厲譴責,因為這些國家長久以來對美出口農工原料、輸入美國技術與資本的過程,反而造成對美國的技術與資本依賴。越發展越依賴的「依賴理論」成為當時左翼顯學。「出口導向工業化」不可靠,蘇聯與中國的「進口替代工業化」(毛澤東的語言叫「兩腿走路」)來培育民族工業部門,才是開發中國家正確的追趕策略。

不過1979年柴契爾夫人與1981年雷根政府開始推動經濟自由化,日本、韓國、台灣、香港與新加坡開始被發現是很好的成功案例,依賴出口導致經濟成長與技術進步,甚至社會與民主改革。這種既依賴又發展的「國家領導發展(state-led development)」理論左右逢源,既被美國援引為經濟自由化最終會導致社會與政治制度變革,所以威權政治只是暫時現象;也被東亞威權國家拿來當作「政府英明領導」才是後進追趕策略的法寶,所以英美民主制度並不適用於亞洲價值。

1980年代的港資與1990年代的台資將中國帶進了這個依賴發展的經濟模式,「兩頭在外,大進大出」形象地說明台港商人的技術、資本與訂單,透過中國政府主導的廉價生產要素,依靠外部的世界需求,拉動了中國經濟。從歷年統計數據可以清楚看到,改革開放之後中國出口佔GDP比重一路上漲,特別是在鄧小平九二南巡,重新確定對外開放路線之後,以及2000年加入WTO之後。

但是另一方面,民間內需的比重卻一路下滑,未曾超過50%。這個數字對比於所有大型經濟體,不管是美國、日本或是俄國、印度,都偏低,顯示推動中國經濟成長的動力是世界經濟而非本身內需。

外部需求疲弱 靠舉債投資彌補出口

2007年從華爾街掀起的次級貸款風暴之後,世界經濟需求疲軟,對中國經濟成長造成重大影響。中國的對應策略是推出四萬億(即4兆元人民幣)投資計畫,央企負責「鐵公雞」(鐵路、公路等基礎建設)運輸系統,地方政府則在中央默許下開設地方融資平台,進行房地產開發投資。

整個十二五計畫(2011-2015)是用45%以上的GDP做投資,來彌補不斷下滑的出口與內需。它成功地將經濟成長率拉到2010年的12%,然後平穩下降至8%左右,但代價就是欠缺效率的投資讓債務達到GDP的2.5-3倍。這就是習近平上任時的基本情勢。

習近平的基本策略,還是用國家領導下的進口替代工業化來進行技術追趕,以達到與美國分庭抗禮的局面。在就任一年後,習大張旗鼓地推出一個完全不在十二五計畫中的「一帶一路」國際投資計畫,希望將國內的基建模式延伸到國際上,一方面消化中國的過剩產能,另一方面希望能營造出一個以人民幣結算的經濟體系;接下來則在十三五計畫中推出「中國製造2025」,十四五計畫要「構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局」。

在最理想的情況下,中國發展的方向就是要走向真正的產業技術升級,成為內需導向的世界最大經濟體,讓世界經濟依賴中國成長,中國就可以順勢推出中國的製造標準、使人民幣作為國際清算貨幣,取代美國霸權。這就是十五五中所謂「第二個百年奮鬥目標新征程的良好開局」。

那麼,習近平要根據中國的哪些利基,來進行這個中華民族偉大復興的夢想呢?中國在1997年就開始「捉大放小」政策,將十一萬七千多家地方國營企業改造重組、民營化或關閉,最後留下一百多家最大的央企,成為由國家緊密掌握的企業集團。

「共和國的長子們」在國家羽翼下成長

這群「共和國的長子們」經歷了幾次中國人民銀行與財政部的壞帳剝離後,在高盛與摩根士丹利等華爾街投資銀行的金融技術包裝下,以嶄新的面貌在紐約與香港證交所上市,成為《財富》五百大企業的新星,其中最典型的例子就是中國移動通訊。

在高盛的協助下,中國郵電部先成立一系列的空殼公司,由中移動香港公司首度上市,募集45億美元,以此資金再回過頭來合併了六個省屬電信公司,成立一個克服山頭林立的工業部門,真正壟斷全國市場的國家冠軍隊。因此,政府用國有銀行支持的債券市場,為國家冠軍隊的債務買單,透過國家冠軍隊進行一連串的基建投資,維持投資引導的高經濟成長。

國家驅動的投資型經濟成長以兩種方式維持國內循環。首先是以基建維持就業率,而人民的薪資又可以經由稅收與國家壟斷的銀行存款回到政府手中。其次,龐大繁榮的中國市場是吸引外資與國內外股市圈錢增資的重要題材。兩者共同支撐國有銀行平衡國家隊壞帳的能力。

這種資本循環邏輯同樣用來創造以中國為核心的國際循環。在金融部門的支持下,央企一方面在國際上進行大規模併購以維護原物料的穩定輸入,並以超趕式的技術取得;另一方面則對其他國家進行基礎建設的大量投資,甚至給予買方信貸,以取得政治與軍事上的戰略地位。中國以11億美元租借斯里蘭卡的漢班托塔(Hambantota)深水港99年,就是最典型的案例。

也正是在這裡,習近平的中國模式開始跟日本、韓國的國家領導模式出現根本分歧。不管是日本或韓國的財閥,他們最初的發展風險或許受益於政府的直接資金投入或間接租稅優惠,但最終他們都必須在全球市場上競爭,實現盈利來證明自己的技術真正升級。

但是在中國,不管央企或是獨角獸,這些具有太子黨血統的長子們,從來就在國家的羽翼下成長。他們是中國共產黨進行國內與國際循環的連結工具,所以國有銀行會在國家任務的理由下對他們進行一次又一次的融資,結果長子們就無需太依靠自己的技術升級與經營能力在全球經濟場上與其他巨頭拚搏。

因此,中國國家資本主義的罩門會出現在這些投資的效率問題上。中國的邊際資本產出率(ICOR)(也就是每多生產出一個單位所需的資本增量)在2007年全球金融危機之前,大致上在2.5-3.3之間,四萬億投資計畫之後,這個數字在2016-2022年之間成長到7.1,2023年則為9.44。

十五五「新質生產力」需根植於新體制

缺乏效率的投資就產生債務問題。根據國際清算銀行的估算,2024年中國的非金融部門(企業+家庭+政府)總信貸佔GDP比重為286.1%,其中企業部門約為GDP的160–170%,而國企債務又佔企業部門總債務約60%以上,也就是占一個GDP左右。所以中國經濟目前陷於一種「高槓桿、低成長、低效率」的結構性困局之中。

為此,中國必須進行嚴密的金融監管與資本管制,以避免債務轉成違約,衍生成金融危機。但這就牴觸了「一帶一路」要創造出以人民幣結算的經濟體系這個戰略目標,也限制了用金融手段為擴大民間消費打雞血的效果。

所以中共中央只能期待一種奇特的「新質生產力」會在五年計劃中帶來一種高效率的經濟成長。這或許是中國過往的經濟成長帶給中共領導人一種感覺,認為「集中力量辦大事」可以無往不利。但國家領導發展模式比較適合於成熟製程的產業。製程技術確定,投入、產出與會計成本也確定,剩下的是國家動員創造出廉價的資金、勞動力與環境成本,就可以在國際市場上具有低價競爭力。

可是當這種模式進入技術創新不確定性越高的領域,它就越不適用,或者說邊際資本產出率就會快速升高到不可行的地步。尤其是在技術創新週期不斷縮短與技術網絡節點不斷分化的今天,連專業經理人窮盡洪荒之力都不一定能捕捉到下一步的產業發展方向,權力專斷的政治領導集團如何掌握正確的「新質生產力」?

顯然,這個「新質生產力」必須根植於一種新的體制改革,在這個新的體制中,政治力不能統包一切,資本的創新力才有可能產生。2012年3月13日溫家寶任內最後一次記者會說到:「沒有政治體制改革的成功,經濟體制改革最終也不能成功。」如今看來,他已經說出中國經濟動能耗竭的體制原因,也預言了習近平體制(或者說,中國黨國體制)最主要的癥結所在。